������ˮ�������հ�̤��һǹ��ָ�����÷����̲�������ͻ����ڲ���

���������Ծѻ��иŹɶ����������ջ�����ˮ��Muddy Waters Research�������ڸ۹��г�չ���˶���̤������2020.HK���������ж���

������������ձ����У���ˮ�Ѱ�̤�IJ���״������Ϊ“��Ȥ������Ĵ��”��Turds in the Punchbowl���������˼����“һ������ʺ������һ����”��

������ˮ���ϣ���Ϊһ������������ҵ�ı�˹�˾����̤����Ӫ�����۷���������ֵ������֮����������Ͷ������˵����̤�IJ������ز����š�

������ˮ��Ϊ����̤֮������ʵ����ҵ���ȵ�Ӫҵ�����ʣ���������Ϊ����Ӫ��ɫ��������Ϊ��̤���п����˴��������̣�ͨ��������ݵķ�ʽ��“����”�������ʡ�

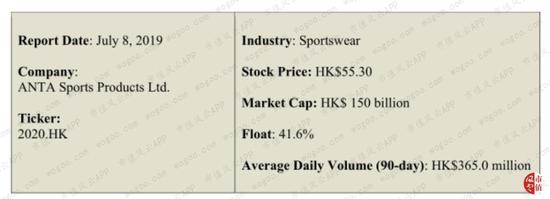

�����������÷����̲���ҵ������Ϊ����ˮ��Ϊ��̤�Ĺɼۣ���ϱ��淢��ǰ��55.30��Ԫ������41.6%�����з��ա�

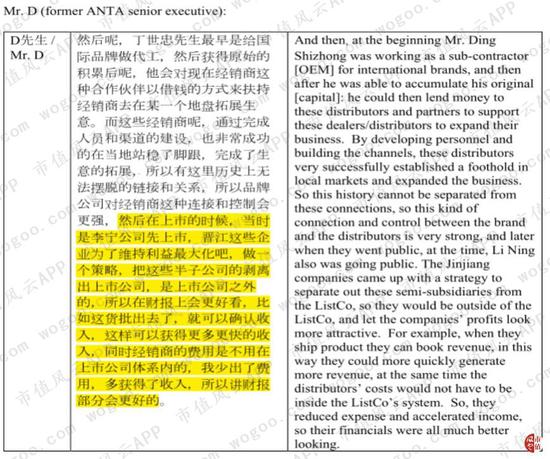

����һ��“����������”ԭ����“�ӹ�˾”

������̤�ǿ�������Ʒ�������˶�Ь����ҵġ���ˣ�����̤���������Լ���Ʒ��ʱ���������������ѻ�ô��ͷ����̵ĺ�����

�������ǣ���Ʒ�Ƴ���֮������̤���ò�ѡ�����Լ��ķ����̺����������硣��һ������������Ч�ģ���̤��Ʒ��������������ǿ��2007�꣬��̤�ɹ���½�۹��г���

������ˮ��Ϊ����̤��IPOʱ��ʶ�������̵���һ��“�ô�”�����ǣ���̤��IPO֮ǰע����ԭ�еķ����̣�����ע������“��̤”Ʒ�������ص��¹�˾��

���������Ͽ�����Щ��̤Ʒ�Ƶķ������Ƕ����������������ڰ�̤���ӹ�˾��Ҳ���ܰ�̤�Ŀ��ơ�����ˮ��Ϊ��“����������”ֻ��һ��αװ�ĸ����Щ������ʵ���϶��ڰ�̤���ƿ�֮�С�

������ˮ���ƣ���̤ӵ�д�Լ46��һ�������̣����а�̤���Ƶij���40�ҡ�����ռ���˰�̤���������70%����̤�Ĺ���������ֱ�Ӱ���Щ�����̳�֮Ϊ“�ӹ�˾”��

������ˮ��Ϊ����̤֮���Կ�����Щ�����ϵ�“����������”������������Ϊ�˲����������

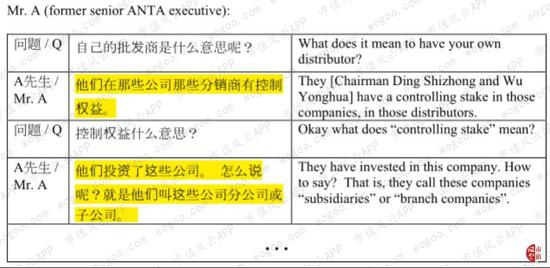

������ˮ��������ijλ��̤ǰ������ĶԻ�����ζԻ������˰�̤Ϊ��Ҫ��“�ӹ�˾”���“����������”��

��������ͨ�������̲�������

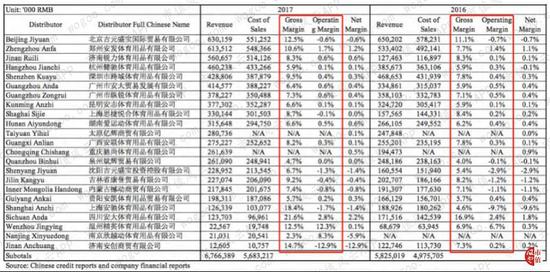

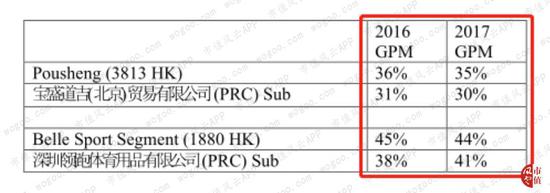

������ˮ����˰�̤����25��һ�������̵����ñ��档���ñ�����ʾ����Щ��������2017���Ӫҵ�ɱ�Ϊ55��Ԫ��Լռ��̤�����������֮һ��

����Ȼ������ˮȴ���֣���Щ�����̵�ƽ��ë���ʽ�Ϊ7%��8%��ƽ����������ӽ�Ϊ�㡣

������ˮ��Ϊ����˵͵�ë���ʺ;�������Ȼ��Ԥ�ڲ��������ݻ�ˮ�Ӱ�̤ǰ�����㴦��õ���Ϣ����������ʵ��ë����Ӧ����30%��35%���ҡ�

������ˮҲ�������������ҹ���������Ʒ�����̵��������Աȡ�ͬ��������ʾ��������ë����Ӧ����30%��40%֮�䡣

������ˮ��Ϊ����̤��������˵͵�ë���ʺ;���������֧�������ջ����Ĺ۵㣬����̤���ö���Щ�����̵Ŀ��ƣ������˾������

��2ҳ [1] [2] ��һҳ

��������: ��̤