|

�����ɵ�������Ĵ��������ҳ�����

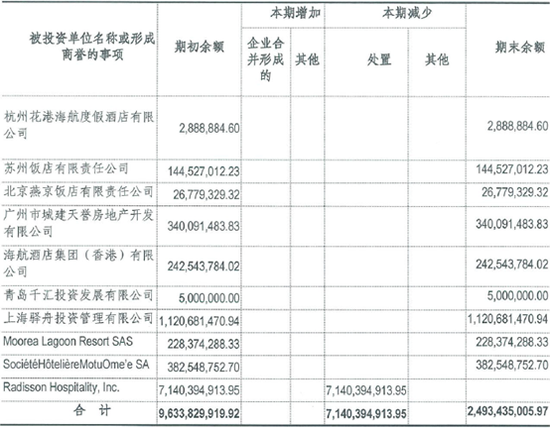

�������ݱ�����ʾ���չ���ĺ����Ƶ���2018���ڴ�����Radisson Hospitality�Ƶ�ߴ�71.4��Ԫ��������Ȼ��������ˣ�2018����ĩ�������24.93��Ԫ��������

�����Ƶ�2018��ĩ����

���������У�����һ��Ϊ�Ϻ�����Ͷ�ʹ�������˾�����Ϊ11.2��Ԫ�����˲ƾ�ͨ�����۲鷢�֣��ù�˾Ψһ�ɶ��Ǻ������μ�������˾��ע���ʽ��Ϊ1000��Ԫ���α�����Ϊ0��

�Ϻ�����Ͷ�ʹ�������˾������Ϣ

�������⣬�������ݷ��ꡢ���ݳǽ��������ز���������˾�������Ƶ꼯�ţ���ۣ�����˾���Լ����Ҿ��˾��ĩ�����������ڡ�

�������ڸ����ӹ�˾�����γɵ�ԭ���Լ��Ƿ���ڼ�ֵ���յ��������˾��û�и�����ϸ��˵�����ܿ������ǣ�2018���Ĺ�˾��25�ڵ������У���������789��Ԫ�ļ�ֵ����

�����ɵ��ģ���ľ����������ʲ���Ϣ����

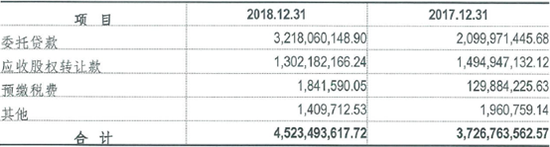

����������ʾ������2018��ĩ����Ĺ�˾�����Ƶ껹�����ž�����������ʲ�������32.2��Ԫ��ί�д���Լ�13��Ԫ��Ӧ�չ�Ȩת�ÿ

�����Ƶ����������ʲ���

����ί�д���棬������ĩ����⣬���������Ƕ��١����ֱ��Ƕ�á�ί�и���˭��Ͷ��δ������˷�����ε�������Ϣ�ڹ��������о�δ��¶��Ӧ�չ�Ȩת�ÿ���Ҳ�������������ת�ÿ����ĩ����⣬Ӧ�չ�Ȩ��ϸ��Ӧ�յ�ʱ�䡢��Ȩ���õ�����������Ϣ�ڱ�����Ҳδ���κ��ἰ��

���������Ϣ��ȱʧ����Ͷ����ȷ�жϱ���ʲ�������ֵ�ߵʹ����˽ϴ��ϰ���

�����������ǿ��Կ��������й�˾���Ѵ����ֽ���1���о��ʡ�89����ӯ�ʵĹ�ֵ������ͬΪ����ϵ�Ĺ������ʲ������ñ�Ļ����ھ���������������Ϣ��ծ�����ڱ�Ϣ�������������������Լ������������ʲ������Ϣ�����ȷ��ա�

������ʽ����������μ���Ͷ���ߴ����������滹�Ƿ��գ��չ���ֵ���Ƿ����������ֵ����ϸ��ȶ�����á�

��������Դ�����˲ƾ� ��˾�۲� ��/껣� ��2ҳ ��һҳ [1] [2] ��������: �������� |