��������ĩ�����ֽ��չ������������Ϣ�Ƽ�ǰ����£��������� ����¶7.85��Ԫ�չ����������еĺ����Ƶ�عɼ�������˾�����¼��“�����Ƶ�”��10.09%��Ȩ�����

�������˲ƾ�ע������չ������Ƶ�10.09%�����ϣ��������չ������İ��Ż��DZ�Ĺ�˾�ʲ������������й�˾�������ζ��ԣ������ڽϴ������ͷ��գ���������Ͷ���ߵ��ص��ע��

�������й�˾“����”7.85���չ������������Ƶ�10%��Ȩ

����6��13�գ��������ι�����7.85��Ԫ��������ԴͶ�ʹ�������˾�����еĺ����Ƶ�عɼ�������˾10.09%�Ĺ�Ȩ����������ԴΪ���й�˾�عɹɶ��������μ�������˾��ȫ���ӹ�˾����˱��ν��������չ��������ʲ����

����2018�꣬��Ĺ�˾�����Ƶ�����Ϊ91.63��Ԫ��������Ϊ8776��Ԫ����ĩ���ʲ�Ϊ77.8��Ԫ�������չ����棬���ν����Ծ��ʲ�Ϊ�������ݣ����10.09%��Ȩ����Ӧ7.85��Ԫ�Լۣ����������ӯ�ʽǶȿ����˴��չ���Ӧ2018���ֵ�ﵽ89����Զ������ҵƽ����ֵˮƽ��

�����ڹ����У��������γ��뺣���Ƶ�ʵ��ս�Ժ�����������˫�����Ŷ���ҵ�������С����β�Ʒ���������κͻ�Ա��ϵ�ȶ�滥�����ݡ�

�����������չ������Ƶ�10.09%�Ĺ�Ȩ������ʵ�ֶԱ�Ĺ�˾�Ŀ��ƣ�89������ӯ�ʴ�ӯ���ĽǶȿ��ƺ�Ҳ����ֱ�Ӷ����й�˾�γ����ã�����ΪʲôҪ�չ����10.09%�Ĺ�Ȩ�������в�û�и������͡�

����ֵ��һ����ǣ����˲ƾ��������й�˾�Ʊ��������2018��ĩ��������������۳��������ʽ��Ļ����ʽ�Լ14.8��Ԫ���������Ƽ���Ϣ9.1��Ԫ���ϼ�23.9��Ԫ��ͬʱ����˾���ڽ��7.15��Ԫ��һ���ڵ��ڵķ�������ծ0.44��Ԫ�����ڽ��Լ7��Ԫ���ϼ�14.6��Ԫ���۳��ⲿ����Ϣ��ծ��˾�����ʽ�Լ9.3��Ԫ��

���������չ������е�֧����ʽ��Э��ǩ�����������ʮ�������������Է���������Դ֧����Ȩת�üۿ�65000��Ԫ�����̱����ɾ�ʮ�������ڣ���������������Դ֧��ʣ���Ȩת�ÿ�13500��Ԫ��

����Ҳ����˵���۳���Ϣ��ծ�����п����ʽ�9.3��Ԫ������7.85��Ԫ�չ����������еĺ����Ƶ�10.09%��Ȩ�������й�˾���ϵ��ʽ�ͽ���ʣ���࣬��ν���ͳ��˹�˾��“�ҵ�”��

������ô��������˾����Ĺ������ʲ����������������Σ�ֵ��ֵ1���о��ʺ�89����ӯ�ʵĹ�ֵ�أ�

�����ɵ�һ���������������ھ�������

�����չ���ĺ����Ƶ�عɼ�������˾��Ϊ“����ϵ”��һԱ���������ڶຣ��ϵ�Ĺ��������ڴ��ھ��Ӧ��Ӧ���������

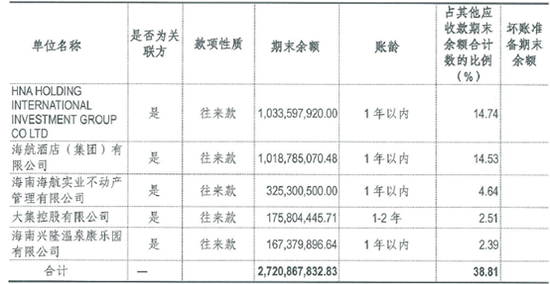

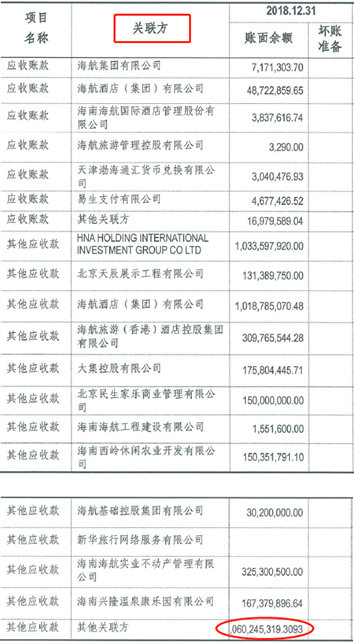

������Ʊ�����ʾ��2018�꣬�����Ƶ�Ӧ��Ʊ�ݼ�Ӧ���˿�1.85��Ԫ��������Ӧ�տ�ߴ�69.6��Ԫ��

����������Ӧ�տ�ǰ�����ĵ�λ������Ϊ��Ĺ�������Ҳ���Ǿ�Ϊ“����ϵ”��˾�����е�һλHNA HOLDING INTERNATIONAL INVESTMENT GROUP���Ϊ10.34�ڣ��ڶ�λ�����Ƶ꼯������˾Ϊ10.19�ڣ�������10��Ԫ��

�����Ƶ�����Ӧ�տ�ǰ������λ

������Ӧ�տ������Ӧ�տ������Ͽ���������Ҳռ���������

����ֵ��һ����ǣ����˲ƾ�ע�����¶��2018������Ʊ����У�“����������”��“����Ӧ�տ�”��Ŀ�ʮ��λ������û����ʾ����������ͼ��ʾ����������10.6�ڡ�20.6�ڡ�30.6�ڻ������������֪�������Բο����ǣ�2017��ʱ����һ��Ľ��Ϊ23.2��Ԫ��

�����ɴ˿ɼ����չ�����о���ʽ𱻹���������ռ�á�

�����Ƶ���ʽ𱻹�����ռ��

�������ͬʱ����Ĺ�˾����Ӧ����Ҳ�ߴ�68��Ԫ�������൱һ����Ҳ�������йء��ɼ��������Ƶ�����������ڴ����ž���ʽ��������

�����ɵ���������Ϣ��ծ�������������ڷ���

�������帺ծ��ƫ���Ǻ���ϵ��˾���ձ���������չ���ĺ����Ƶ�Ҳ�����⣬������ˣ������Ƶ��Ѿ���ծ��ƫ�ߡ��ʽ��ȱ�������˱������Ϣ����δ����������

����������ʾ��2018�꣬�����Ƶ���ڽ��26.4�ڡ�һ���ڵ��ڵķ�������ծ12.1�ڡ����ڽ��47.5�ڡ�Ӧ��ծȯ6�ڣ��ϼƸߴ�92��Ԫ��

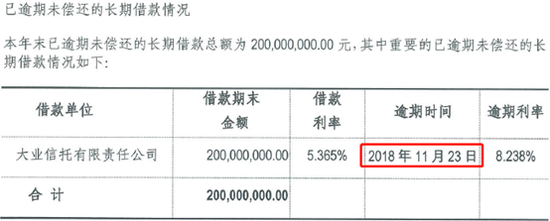

���������ڵ�ծ���棬������¶“������δ�����ij��ڽ��”���Ϊ2��Ԫ������ʱ���ѳ������꣬�����ڼ����Ϣ��5.365%�Ľ����Ϣ������8.238%��

�����Ƶ�������δ�����ij��ڽ��

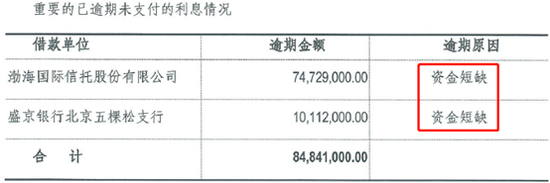

���������ڵ���Ϣ�������������գ�“��Ҫ�������ڵ���Ϣ”��8484��Ԫ������ԭ��Ϊ“�ʽ��ȱ”��������Ĺ�˾�ľ�Ӫ�Ѿ����˳�����Ƿ��Ϣ�ij̶ȡ�

�����Ƶ���Ҫ��������δ֧������Ϣ���

��2 [2] ��һҳ ��1ҳ ��2ҳ

��������: ��������