�����ڵݽ��й�˵����һ����Ժ�������ʳƷ�ɷ�����˾�����¼�ƣ�����ʳƷ������ͨ����ˣ������ڽ�����ʽ��½�����С�塣����Ŭ��֮��Ʊ��������ݽ������Ż������������ص�����ȴ����һ��һϦ�ܹ�����ġ�

������Ȼ����ʳƷ����һ��������Ϸ���й�˵�����гƴ�δ���ֹ��ش�ʳƷ��ȫ�¹ʣ����������й�ʳƷ��첻�ϸ���¼�ȴ��ʾ�����ƹ��IJ�Ʒ�������⣬�Դ˷���ίҲ������ѯ�ʡ�

������һ���棬����ʳƷ�г��ݶ������½�������Ҳ�����Ų�Ʒ�ṹ��һ��������������ԭ���ϵ����⣬�����ɱ���ӯ��������ԭ���ϼ۸�䶯Ӱ��ϴ��У�����������������������֤����“��Ӫ�����з�”��ģʽ�����ܴ������õ�������������Ȼ�ߺ���“�Ӵ��з�Ͷ��”�Ŀںţ���ȴ�ƺ���û�ܴ��ж��п����κζ��ߡ�

���������Ȼ�쵽���ʱ��г����볡ȯ����ȴԶû�����Ը������ǵ�ʱ�̡�

������������ʳƷ�ƻ�����2000��ɣ�ļ���ʽ�6.61�ڣ���Ҫ���������Ʒ�з��������Լ���չ��������������2.11������Ʒ�ƽ��輰Ӫ������������

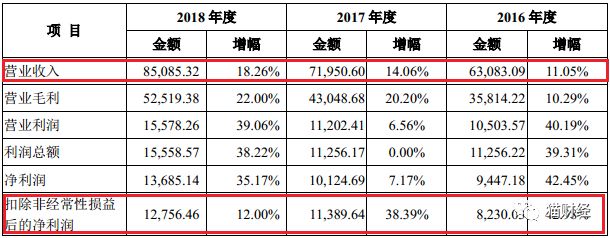

�����й�˵������ʾ��2016-2018������ʳƷӪҵ����ֱ�Ϊ6.31�ڡ�7.2�ڡ�8.51�ڣ���������ʴ�14.46%��������ֱ�Ϊ9447.18��1.01�ڡ�1.37�ڣ�2018�꾻��������35.17%�����۷Ǿ����������12%�������������۷Ǿ�������½����ơ�

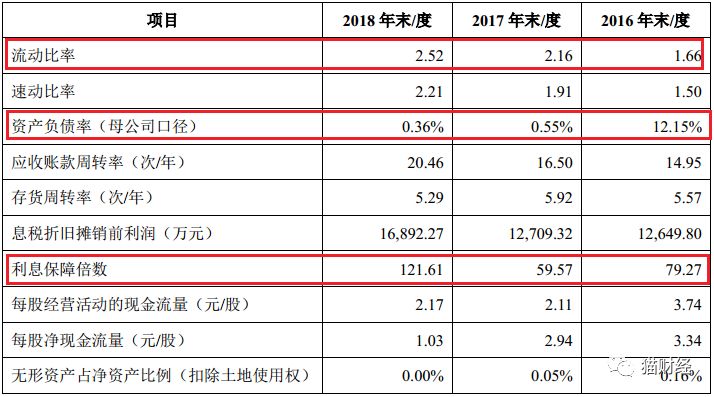

����Ϊ��˳��ͨ��������ˣ�����ʳƷ�ڲ���ָ����Ҳ������һ������2016-2018�꣬����ʳƷ�����ڳ�ծ�������д��������������������1.66����Ϊ2.52���ʲ���ծ������12.15%�½���0.36%��

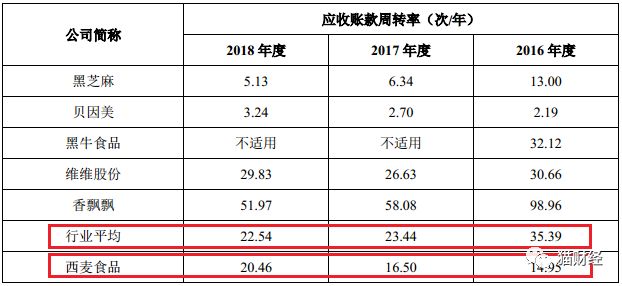

������Ȼ����ʳƷ�ĸ������ָ��ͬ��������Ƚ϶��в���������������ʵ�ϲ���ָ������ҵƽ��ˮƽ����Ƚ�ʱ�������в��졣2016-2018������ʳƷ�����ת�ʷֱ�Ϊ5.57��5.92��5.29��ƽ���������½��������ͬʱ����ҵƽ��ˮƽȴ��5.61������6.49���������������2016-2018������ʳƷӦ���˿���ת�ʷֱ�Ϊ14.95��16.5��20.46���Ȳ�����������ҵƽ��ˮƽ������С��

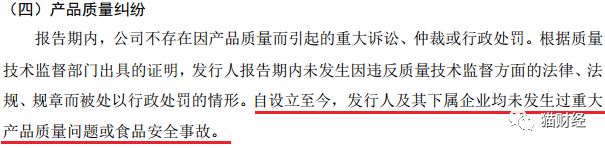

�������˵��ծ�����Ȳ���ָ�껹�п�����IPO���������ƣ���ô����ʳƷ�����IJ�����������ָ��֮��ģ����оͰ���������ҵ���Ʋ�����ʳƷ��ȫ���⡣������ʳƷ���й�˵��������һ��ר���ᵽ��“ʳƷ��ȫ����”���ᴩԭ���ϲɹ����̡���Ʒ�ӹ����̡����䡢�ִ������۹��̣��Լ���ҵ������˾ʳƷ��ȫ�¹ʴ�����Ӱ�졣

����ֵ��һ����ǣ���Ȼ����ʳƷ���й�˵�����г�������֮���𣬴�δ�������ش��Ʒ���������ʳƷ��ȫ�¹ʣ�����ʵ��2012������ʳƷ�ӹ�˾������ţ������Ƭù��������鲻�ϸ�2016��ͬ����Ϊ�ӹ�˾�����ĺ���ţ������Ƭ�����鴦ù�����ꡣ��Ȼ��첻�ϸ�δ����ش�ʳƷ��ȫ�¹ʣ�����ʳƷ��������һ��������Ϸ��

����������һ���ⷢ��ί����Ҳ���������ѯ�ʣ�Ҫ������ʳƷ˵���ڸ����������ڲ�Ʒ������ʳƷ��ȫ���ڲ������Ƿ�ȫ���ܹ���Чִ�С��Ƿ���ʳƷ������Ӫ�������������˵����⡣���⣬è�ò鿴�������߷���ƽ̨“��èͶ��”����������2019��Ψһһ��Ͷ��Ҳ��ʳƷ��ȫ�йء�

�������˵ʳƷ��ȫ��������ҵ�ձ���ڵ����⣬��ô������Щ����Ӧ�þ�������ʳƷ�Լ��������ˣ�����֮һ�Ͳ�Ʒ�ṹ���ڵ�һ��

�����й�˵������ʾ������ʳƷĿǰ����Ҫ��ƷΪ����ϵ����Ƭ����ϵ����Ƭ���������ڣ�����ϵ�в�Ʒ������������ֱ�ռ��˾��Ӫҵ�������98.46%��98.11%��97.72%������ë���ֱ�ռ��˾��Ӫҵ��ë����99.38%��99.03%��98.71%�������Ʒ��������������ʳƷ��Ҫ�������������Դ��

����2018�꣬������Ƭ�븴������Ƭ�ֱ�ռ��Ӫҵ����63.29%��33.54%���ֱ�������65.79%��32.92%������ṹ�����̶����������ë���ʷֱ�Ϊ63.55%��60.02%�����д�����Ƭë��������������

�����봿����Ƭë����ͬʱ�����Ļ�������������ʣ���2016��99.22%��2018���Ѿ�������121.97%������һ���渴������Ƭ�IJ���������ȴ��Ϊ���£���Ȼ2016-2018��������11.05%������2018��ĩҲֻ��62.75%���������ع�ʣ��

��2ҳ [1] [2] ��һҳ

��������: ����ʳƷ