ЃЈИќУћSTбвЪЏЪБЕФЙЋИцЃЉ

ЁЁЁЁФЧУДЃЌетжжУїЯдИњЗчПкВйзїЕФааЮЊЃЌздШЛЪагРДвЛЕиМІУЋЃЌЙЩМлДгФФРяРДЕНФФРяШЅЁЃЯждкЕФЧАИДШЈЙЩМлЃЌЩѕжСУЛгаГЌЙ§1993ФъЕФИпЕуЁЃ

ЁЁЁЁ03 ЧрЕККЃЖћИФУћЕФЧАОА

ЁЁЁЁЯывЊЖДЯЄЮДРДЕФЧАОАЃЌЮвУЧБиаывЊСЫНтЙ§ШЅЁЃ

ЁЁЁЁвдУРЕФМЏЭХЩЯЪаШеЃЈ2013Фъ9дТ18ШеЃЉЮЊЛљзМЃЌЮвУЧЗЂЯжЧрЕККЃЖћЙЩМлеЧЗљвЊдЖбЗгкУРЕФМЏЭХЃЈSZЃК000333ЃЉЁЂИёСІЕчЦїЃЈSZЃК000651ЃЉЙЩМлЃЌКѓСНепЛљБОЩЯЪЧЦыЭЗВЂНјЁЃ

ЃЈКЃЖћЁЂУРЕФЁЂИёСІKЯпЕўМгЃЉ

ЁЁЁЁЪВУДдвђдьГЩЧрЕККЃЖћЕФЙЩМлЯрЖдЪЇТфЃП

ЁЁЁЁШчЙћетИіЮЪЬтВЛНтОіЃЌИФУћвВВЛФмАбЙРжЕЬсЩ§ЖрЩйЁЃ

ЁЁЁЁЧрЕККЃЖћжЕЕУЬжТлЕФЮЪЬтгаШ§ИіЃК

ЁЁЁЁЃЈ1ЃЉОйеЎЪеЙКЬЏзгЦЬЕФЬЋДѓЃЌУЛгаАбжиаФЗХдкФФИіКЫаФЦЗРрЩЯЃЌЕМжТДѓЖјВЛЧПЁЃЭљЭљЪеЙКЕФЦЗРрЃЌЙњЭтРћШѓТЪЕЭЃЌЙњФкСПГхВЛЩЯШЅЁЃ

ЁЁЁЁОйИіР§згЃЌЧАМИФъПеЕїИёОжЛЙЪЧИёСІРЯДѓЃЌКЃЖћКЭУРЕФељРЯЖўЃЌЯждкФужЛПДЕУМћИёСІдкИњАТПЫЫЙ“Й§еа”ЃЌУЛКЃЖћЪВУДЪТЃЈЯждкЪаеМТЪжЛга10%зѓгвЃЉЁЃ

ЁЁЁЁЃЈ2ЃЉзпИпЖЫЛЏЕФТЗЯпЃЌИпЖЫБиШЛИпМлЃЌДгЖјЕМжТСПЩЯВЛШЅЁЃ

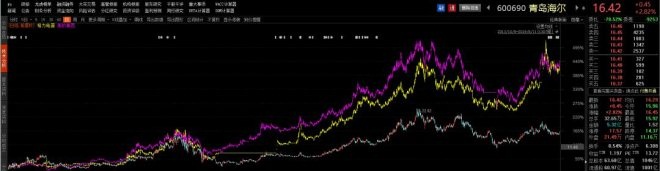

ЁЁЁЁжЦдьвЕЬьЩњНВОПЙцФЃаЇгІЃЌбЇЯАЧњЯпЩЯРДЃЌЙЬЖЈГЩБОЬЏЯТШЅЁЃКЃЖћБОРДЩшЯыЕФЪЧИпЖЫДјРДНЯИпЕФРћШѓТЪЃЌЕЋгыжЦдьвЕЙцТЩЯрзѓЪЧВЛПЩФмЪЕЯжЕФЃЌ2019ФъQ1ОЛРћТЪЃКЧрЕККЃЖћ5.55%ЃЌУРЕФМЏЭХ8.7%ЃЌИёСІЕчЦї14.05%ЁЃ

ЁЁЁЁЃЈ3ЃЉЃЎЧўЕРЪЧздМКЕФЃЈВЛЯёИёСІКЭУРЕФЕФОЯњЩЬЬхЯЕЃЉЃЌЫфШЛУЛгаШУГівЛВПЗжРћШѓЃЌЕЋвВвтЮЖзХЃЌКЃЖћВЛФмеМгУЭтВПзЪН№ФБЧѓИќПьЫйЕФЗЂеЙЁЃ

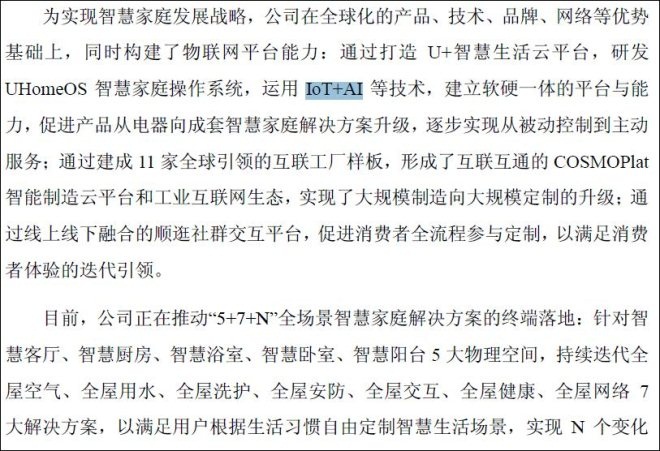

ЁЁЁЁдгаЕФЮЪЬтФмВЛФмИФЩЦЪЧжЕЕУЙлВьЕФЕиЗНЃЌЮвУЧЯШЗХдквЛБпЁЃМйШчКЃЖћдкЦфЫќЕиЗНевЕНаТЕФдіГЄЕуЃЌЦфЪЕдкРэТлЩЯвВДцдкЖдУРЕФЁЂИёСІЭфЕРГЌГЕЕФЛњЛсЁЃФПЧАЃЌКЃЖћПЩФмЯыдйНшЮяСЊЭјМвЭЅAIoTЕФЗчПкЗЩвЛАбЁЃ

ЁЁЁЁЧрЕККЃЖће§ЭЦЖЏ“5+7+N”ШЋГЁОАжЧФмМвЭЅНтОіЗНАИЕФТфЕиЃК

ЁЁЁЁеыЖджЧЛлПЭЬќЁЂжЧЛлГјЗПЁЂжЧЛлдЁЪвЁЂжЧЛлЮдЪвЁЂжЧЛлбєЬЈ5ДѓЮяРэПеМфЃЛ

ЁЁЁЁШЋЮнПеЦјЁЂШЋЮнгУЫЎЁЂШЋЮнЯДЛЄЁЂШЋЮнАВЗРЁЂШЋЮнНЛЛЅЁЂШЋЮнНЁПЕЁЂШЋЮнЭјТч7ДѓНтОіЗНАИЃЛ

ЁЁЁЁТњзугУЛЇИљОнЩњЛюЯАЙпЖЈжЦжЧЛлЩњЛюГЁОАЃЌЪЕЯжNИіБфЛЏЕФПЩФмЁЃ

ЁЁЁЁЬ§ЭъКѓИаОѕдѕУДбљЃПИаОѕИњаЁУзМЏЭХ-WЃЈHKЃК01810ЃЉКмЯрЫЦЁЃ

ЁЁЁЁПЭЙлЕФРДНВЃЌСНепдЫгЊФЃЪНВЛЭЌЃЌаЁУзЪЧЕЭМлЩњЬЌСДЃЈЭЖзЪВЛПиЙЩЃЉЬсИпаЇТЪЕФФЃЪНЃЌКЃЖћЪЧзпЪеЙКЪЕЯжИпЖЫТЗЯпЕФФЃЪНЃЌЫИќКУЯыБиЪЧМћШЪМћжЧЁЃСэвЛЗНУцЃЌAIЩЯУцЕФВюОрОЭКмУїЯдСЫЃЌаЁУзIoTСЌНгЩшБИЪ§1.71вкЬЈЃЌAIжњРэаЁАЎЭЌбЇдТЛю4550ЭђЁЃ

ЁЁЁЁвВаэгаЕФЭЖзЪепШЯЮЊЃЌЧрЕККЃЖћЪЧвЛМв“бЁдёБШХЌСІживЊ”ЕФЙЋЫОЃКбЁЖдСЫАзЕчетИіШќЕРЃЌЫфШЛзіЕФУЛУРЕФКЭИёСІКУЃЌЕЋЛюЕФвВКмзЬШѓЁЃбЁAIoTЃЈШЫЙЄжЧФмЮяСЊЭјЃЉетИіШќЕРЃЌвдКѓЪЧВЛЪЧМДЪЙУЛаЁУззіЕУЕНЃЌвВФмЛюЕФВЛДэЃП

ЁЁЁЁЦфЪЕЃЌСНИіШќЕРВювьЛЙЪЧТљДѓЕФЃЌМвЭЅIoTЪЧИіИпаЇаЭЌВЂЧвХХЫќЕФЯЕЭГЃЌЭјТчаЇгІЕФДцдкЃЌзЂЖЈСЫзюКѓЛсгавЛИіБШАзЕчаавЕИќЧПОЂЕФРЯДѓЃЌетвВДњБэТфКѓепЕФЩњДцПеМфИќаЁЁЃ

ЁЁЁЁЧрЕККЃЖћИФУћЃЌМгТыМвЭЅAIoTЃЌЮДРДГЩдђвЛУљОЊШЫЃЌАмдђЫЋЯђЪмЦШЃЈаЁУзКЭДЋЭГАзЕчЕФМЗбЙЃЉЃЌЬьЦНЛсЕЙЯђФФБпФиЃП

ЁЁЁЁЃЈзїепЃКАЂЖћЗЈЙЄГЁбаОПдБЃЉ

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЫбЫїИќЖр: КЃЖћ