�������Ͽ��Կ����������Ӱ��ؿ�����������仯�������ƶ���˾�ֽ���ѹ������������������£���˾����������ĿͶ��Ԥ�㲢���������Ŀ������Ͷ�ʲ����Ƿ��ȡ������֪�������ǣ�ҵ����ʿ��ʾ�������˾ծ��ṹ�ж���ծ��Զ���ڳ���ծ������Ŀ��������ʱ����Ҫ����“��ǮͶ��”��“��ծ��Ͷ”�������Σ�����������͵�ս�Ե��½���ʧ�⣬��Ϊ���������ŵ��������ֽ������š�

����������������δ���ƣ����Ŵ�������Ϣ������������ֵ����ҵ��

������˾ҵ�����������õ��������������ҽҩ��ҵ�������죬�����������������侭Ӫ����ֽ���Ҳ���Ը��Ǵ����ʱ���Ŀ�ʽ�֧����

�����Խ��������������˾2016����2018�꣬��Ӫҵ����ֱ�Ϊ37.24��Ԫ��53.68��Ԫ��84.47��Ԫ�����Ӧ���ٷֱ�Ϊ84.04%��44.15%��57.35%������˾��Ӧ�Ĺ�ĸ������ֱ�Ϊ9.54��Ԫ��8.93��Ԫ��4.04��Ԫ�����Ӧ�����ٷֱ�Ϊ68.74%��-6.4%��-54.72%�����Ͽ��Կ�������˾����Ӫҵ���������������ǹ�˾������δ��֮������������2018�귴�����ֽϴ���ȵ��»���

������˾��Ҫ��Ʒ����Ϊҽҩ���Ʒ���롣�ӹ�˾ҵ��ṹ����2016����2018�꣬��˾ҽҩ�������Ʒ����ֱ�Ϊ24.05��Ԫ��23.08��Ԫ��24.47��Ԫ����Ӧռ������֮�ȷֱ�Ϊ64.59%��42.99%��28.97%����Ӧ��ë����Ϊ62.76%��63.54%��63.91%����ҽҩ��ҵ������ֱ�Ϊ0Ԫ��18.73��Ԫ��46.09��Ԫ����Ӧ��ռ������֮�ȷֱ�Ϊ0%��34.89%��54.57%��2016��2017���ë����Ϊ3.72%��4.12%���������ݿ��Կ�����ë���ʽϵ͵�ҽҩ��ҵ���������Ͽ죬��ë���ʽϴ��ҽҩ�������Ʒ������Ϊ������

�������ͬʱ��2018�깫˾��Ϣ����Ϊ2.42��Ԫ���ʲ���ֵ��ʧΪ4.21��Ԫ����Ҫϵ��˾������Ӧ�տ�����ʲ���ֵ��ʧ��ɡ�����2018���ҵ������»�����˾Ҳ���ͳ���Ҫ���ڱ����������ʻ����仯�����ʳɱ����ӡ��յ���������Ϣ����ͬ���½������²�������������������վžžÿƼ��ɷ�����˾�Ͳ��������ӹ�˾�γɵ��������ڼ�ֵ��������Σ��������������½������⣬��˾Ӧ���˿�����Ϊ����Զ��˾Ӫ�����ٱ���ѯ����˾���ͳ���Ҫϵ�չ��������£���ֹ2019��һ���ȱ�����ĩ����˾Ӧ���˿���ĩ���Ϊ34.26��Ԫ��

�������ϣ���˾�������»�����һ�����ǹ�˾��������ĵ�ë��ҵ��ҵ���������ޣ���һ���棬�ʲ���ֵ��ʧ����ϢҲ������ҵ����

�����ھ�̬�������ʽ�ȱ���빤����Ŀ�ʽ�ȱ�ڵľ��ϴ������£���˾�ֽ�����ؿ������������أ�

��������16�ڿ�ת��ծ��26�ڰ����ʲ� ���̷������������ɶ������й���

�������˾�׳�26��Ԫ���벿���ʲ���16��Ԫ�Ŀ�תծ���������Ӱ��ؿ��ʲ�����ƻ����“ز��”������������������������51%�������ɶ����ԣ������Ȼ�չ����������12.6%�Ĺ�Ȩ���ⱳ�����Ƿ����Ӱ��ؿ�ʵ�����붫���������еĹ�����������ʵ���������������붫�������Ķ�����Ŀ�������Ŀ�չ���

������һ������16�ڹ�˾��ת��ծ��26�ڰ����ʲ��ƻ�

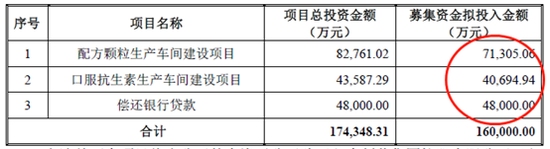

����2019��4��29�գ���˾�������������п�ת����˾ծԤ������Ԥ����ʾ���˴�ļ���ʽ���16��Ԫ������7.13��Ԫ��Ͷ���䷽�����������佨����Ŀ��4.07��Ԫ��Ͷ��ڷ��������������佨����Ŀ��ʣ��4.8��Ԫ���ڳ������д���������±���

�����Ӱ��ؿ��������п�ת��ծ��2018�껹�ƻ���������ʽ��ֽ�

����2018 �� 2 ��12 �գ���˾������ǰ����������Ͷ������˾�����¼��“ǰ������”��ǩ�𡶹��ڽ��վžžÿƼ�����˾֮��Ȩת�ÿ��Э�顷����˾����ǰ������ת��ȫ���ӹ�˾���վžžÿƼ�����˾�����¼��“�žžÿƼ�”��“Ŀ�깫˾”��100%��Ȩ��Ԥ��ת�ü۸�26��Ԫ���ҡ�

����������ǰ�������빫˾δ�ܾ�����ʽǩ���Ĺ�Ȩת��Э�����漰����Ҫ������һ�£���˾����ֹ����ǰ�����µĿ��Э�飬˫������2018��5��4��ǩ���ˡ�<���ڽ��վžžÿƼ�����˾֮��Ȩת�ÿ��Э��>֮��ֹЭ�顷��ͬʱ����˾�붫����������Դ�ɷ�����˾�����¼��“��������”����2018��5��6��ǩ���ˡ����ڽ��վžžÿƼ�����˾֮��Ȩת�ÿ��Э�顷��ת�ü۸�ԭ���ϲ�����26��Ԫ������ת�ü۸���Ŀ�깫˾��2017��12��31��Ϊ���յ���ƺ�����ֵ��˫��Э��ȷ����֧����ʽΪ�ֽ�

����Ϊ�ε���������в����룬�������ֽ��а����أ���ѡ���ֽ�֧����ʽ�����Ƿ��ǹ�˾�ʽ�ѹ������һ�ֱ����أ�

������������������������ɶ����Ի���Ȼ���̱����Ӱ��ؿ���ɶ����붫��������������Ŀ�չ�

����2019��2��1�գ��Ӱ��ؿ�����žžÿƼ�����ɶ���Ϣ�����˱���Ǽǣ������¹ɶ�“��������”��2018��12��19�գ��Ӱ��ؿ��붫������ǩ�𡶹��ڽ��վžžÿƼ�����˾֮��Ȩת��Э�顷��

����ֵ��һ����ǣ�2018�� 8 �¶����������»�������ֽ�ʽ�չ��������Ӱ��ؿ���ҩ�ɷ�����˾�����еĽ��վžžÿƼ�����˾51%��Ȩ�����ս��۸�Ϊ13.99��Ԫ����˾����3.8��Ԫ��Ȩת������𡣸�Ԥ�����������ɶ����ԡ�

����2018��8��24�գ�������������2018����Ĵ���ʱ�ɶ������鹫�档������ʾ������δͨ����������������֧���ֽ����վžžÿƼ�����˾51%��Ȩ�߹��������鰸�������ڸ��鰸�����ܱ��������ͬ��60868199�ɣ�ռ��ϯ�������йɶ����ֹɷݵ�37.5739%������101083100�ɣ�ռ��ϯ�������йɶ����ֹɷݵ�62.3986%����Ȩ44��600�ɣ�ռ��ϯ�������йɶ����ֹɷݵ�0.0275%����˵����Ԥ�����������ɶ����ԡ�

�����������������ɶ����ԣ����Ƕ���������Ȼ���ľžž�12.76%��Ȩ�Ľ�������Ϊ3.5��Ԫ��

���������ɶ�Ϊ�η��ԣ�

����2.1�žžÿƼ����ӯ������Ƿ�� ����ӹ�˾��ͣ������

�������ȣ��ӾžžÿƼ����ҵ��Эͬ�����ñ����ҪΪ�Ӱ��ؿ������Ϊ�����������ҵ�����ж���������ʱ������Ŀ����ҪΪ��������չ��˾������Դ���²����������ء��žžÿƼ���Ҫ������������ﮡ���ǿ��ģ����ϩ��ά��ҽҩ�м�������������ۣ������붫�������Ƚ�ҵ���ܹ����ЭͬΪ��������ﮣ���ҽҩ�м����ҵ���ƺ�������Դ��ý�Զ��

������Σ��ٴӾžžÿƼ����ӯ�������������ݲƱ���ʾ���žžÿƼ�2017�꾻�����Ϊ0.52��Ԫ���빫˾ҵ����ŵ����ƺ����ϴ���ҵ����ŵ2018����2020��ֱ�ʵ�־�����Ϊ1.5��Ԫ��2��Ԫ��2.5��Ԫ��2018��ǰ�����ȾžžÿƼ�ʵ�־�����Ϊ1.04��Ԫ����Ӧ�ľ�Ӫ����ֽ���Ϊ-0.46��Ԫ�����˵����˾ӯ������Ƿ�ѡ�ͬʱ��ʱԤ�����������ճ�����Ӫ��ǰ���£��žž����澻�ʲ�Ϊ12��Ԫ���������淨�����Ĺɶ�ȫ��Ȩ���ֵΪ27.43��Ԫ������ϴ��������γ�����������γ�������ҵ��δ���ʱԼ�������²���ʱը����һ��������ֵ����ҵ�������ܴ����ۡ�

�������ڴ���ĺ����ԣ���������Ҳ�������ѯ����Ҫѯ����“��1���չ��žžÿƼ���ĵ�ԭ�����ԣ��Ƿ��빫˾ҵ�����ЭͬЧӦ����2���չ��������ݼ����۵Ĺ����Ժ����ԣ��Ƿ��ֺ����й�˾�ɶ����棻��3���������չ����е���س�����Ϣ��¶������Ƿ�Ϲ棻��4������ת�������ı�Ҫ�ԡ������ԣ��Ƿɶ����й�˾���ʽ�ռ�ã������ǰ�ջ������”

�������ֵ��һ����ǣ��žžÿƼ�ȫ���ӹ�˾�����Ƽ���2018��5���յ�������ίԱ���ͣ������֪ͨ����2017��ȡ�2018���һ����δ����������Ҫ����ɻ���Σ�շ��������������ҵʵʩͣ�����Σ������ɽ����Ƽ���ʱͣ����

�������⣬ 2018��11��21�գ���������������ת��ծ���棬��ļ���ʽ���29��Ԫ���������2.5GW��Ч̫���� ��������������ĿͶ���ܶ�ߴ�32.56��Ԫ����ļ��Ͷ���ʽ�Ϊ19��Ԫ������Merredin Solar Farm132MW�����վ��ĿͶ���ܶ�Ϊ1.45�ڰ�Ԫ����ļ��Ͷ���ʽ�Ϊ6��Ԫ��ʣ��4��ԪΪ���������ԡ���˵������˾�ʽ�����ϴ�ֹ2018�걨����ĩ���������������ʽ����21.14��Ԫ��

�������ˣ�����������Ŀ�ʽ�����ϴ�Ϊ�ε�ʱ�����ƻ���13��Ԫ�ֽ���һ��ӯ������Ƿ�ѵı���أ�ͬʱΪ�������ɶ����ԣ���������Ϊ����Ȼ���ľžž�12.76%��Ȩ�أ���������ò��Ӷ����������Ӱ��ؿ���ɵĹ�������˵��

����2.2ʵ�����붫���������������붨����������Ŀ�չ�

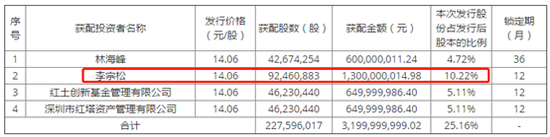

�������ݶ�������2017��Ķ������淢�֣�����������ΪͶ����Ŀ��Ϊ�����վ������Ŀ�ƻ�����ļ����Ŀ�ʽ�32��Ԫ��2017��4��10�գ����������ͱ�������ȷ�����ηǹ������й�Ʊ�ķ��м۸�Ϊ14.06Ԫ/�ɣ���������Ϊ227596017�ɣ�ļ���ʽ��ܶ� 32��Ԫ�����������ɣ��Ӱ��ؿ�ʵ���ˣ��Ϲ�13��Ԫ�������10.22%�Ĺɷݡ����ж��������������Ϲ�������������£�

���������˴ζ�����Ŀ����������������������ʵ�ʿ��Ƶ����ʱؿ����붫�������﹫˾����Ŀ�չ�����Э�顣

����2016 �� 12 �� 20 �գ����������﹫˾����˹���˹���²�������˾����������������Ŀ��˾�����¼��“����˹����”��������������ʵ�ʿ��Ƶ����ʱؿ�ǩ�𡶹��ڱؿ�ҩҵ 55MW �����վ��Ŀ֮����Э�顷��Լ���ɳ���˹���˿�������װ���������� 55MW �IJ��������վ��Ŀ������Ŀ��������֮�������ʱؿ��չ��õȹ����վ��Ŀ��

����д���������ע��ɶ���Ѻ����ƽ�ַ�����������һ����ֵ����

����2019��5��27�գ��Ӱ��ؿ���¶�ɶ����ֹɷݵĽ�չ���棬�����ɵ���Ȩ����2019��5��15����5��24��ͨ��֤ȯ���������о��۷�ʽ��������������Ѻ�Ĺ���Լ859.66��ɹɷݣ�ռ�ܹɱ���0.56%�����������������Σ����������ɱ���������Ը��

��������wind������ʾ��ʵ��������������Ѻ�ʽӽ�100%���ߴ�99.56%��ͬʱ���ӿ��Ƶ����ʱؿ���Ѻ��Ҳ�ߴ�99.23%����ǰʮ��ɶ��У�����Ѻ�ʾ��ϸߣ��ֳ���90%���������»��DZ���ƽ�ֲ�ʹ��Ѻˮƽ�����½������⣬���ʱؿ������»��Լ��Ϻ������ȨͶ�ʹ������ģ����ϻ����ƽ�ֶ��º����汻��ܾ�ʾ��

�������й�˾�����һ�����ʷ����ǹ�Ȩ��Ѻ���ʣ�������й�˾��Ȩ��Ѻ���ʱ�������80%����֤���䰲ȫ���Ѿ���խ�������������½������ջ���֤ȯ��ͳ�ƣ�2018�����й�˾ծȯ����ΥԼ��Ϊ1.30%����Ѻ�����ﵽ80%�����й�˾ΥԼ��Ϊ4.96%����Ѻ��������90%������ΥԼ��������5.80%�����߾��н�Ϊ��������ع�ϵ��

�������˴�ɶ���Ʊ��Ѻ����ƽ�ַ��գ�����Ҫ��ע��˾�������ա�

�����������ھžžñ������ʲ�����ծ����ҵ���ҹ��ɷ�ͬһ�����µ���ҵ�ϲ�����˵�ʱ������ɺ������й�˾�ϲ��ʲ���ծ�����γɽϴ��������������ԼΪ18.44��Ԫ��2018���Ѿ��Ը����������ֵ3.9��Ԫ����ֹ2019��3��31�գ���˾�������Ϊ16.94��Ԫ��

���������������֣��Ӱ��ؿ�ҵ����ŵһ��ɣ�ҵ���ͱ�������ʱҵ����ŵ��ʾ�����ʱؿ����������ȳ�ŵ�������ؿ���2015�ꡢ2016�꼰2017��ʵ�ֵľ�����ֱ���5.65��Ԫ��6.30��Ԫ��7.20��Ԫ���������ڼ���Ϊ2016�ꡢ2017�꼰2018�꣬�������ŵ2018�������ؿ�ʵ�ֵľ�������8.28��Ԫ��

�������ȷ��ҵ����ŵ��Ϊ2015����2017�ꡣ2015����2017�꣬��ҵ����ŵʵ������ʷֱ�Ϊ100.58%��102.44%��102.01%��

����2018�������ؿ�ʵ�־�����Ϊ7.94��Ԫ����Ȼ���ǰҵ����ŵ�����½������δ���ù�˾ҵ����һ���»�����Ԥ�ڣ�������ֵ���ղ���С�����Դ�����˲ƾ� �ij�/��˾�۲죩

��2 ��һҳ [1] [2] ��1ҳ ��2ҳ

��������: �Ӱ��ؿ�