ЁЁЁЁБрепАДЃКвЛБпЪЧЯюФПНЈЩшЃЌвЛБпЪЧВЂЙКРЉеХЃЌбгАВБиПЕздНшПЧЩЯЪавдРДЃЌЙЄГЬдЄЫуРЉДѓжС180вкдЊЁЃЙЋЫОеЫЩЯвбаЮГЩ82вкдЊдкНЈЙЄГЬМА15вкдЊдЄИЖЙЄГЬМАЩшБИПюЃЌЦфжаЃЌНЯДѓН№ЖюЕФдкНЈЯюФПЕНДядЄМЦЭъЙЄЪБМфвРШЛЮДзЊЙЬЃЌ13вкдЊЕФдЄИЖЙЄГЬПюГЌ2ФъЩаЮДШы“дкНЈЙЄГЬ”ПЦФПЃЌдвђЪЧЪВУДЃПЖјдкетжжМЄНјЕФРЉеХВпТдЯТЃЌбгАВНЁПЕЕФОгЊЛљБОУцВЂЮДЕУЕНДѓЗљЬсЩ§ЁЃДѓСПЕФдкНЈЙЄЯюФПМЗбЙСЫЙЋЫОСїЖЏадЃЌЭтВПГязЪЗНЪНгЩГЄЦкНшПюеЎШЏЕШзЊЯђЖЬЦкНшПюЃЌФкЭтВПЛЗОГБфЛЏЭЌЪБЭЦЖЏЙЋЫОСїЖЏадбЙСІВЛЖЯЩЯЩ§ЁЃзюКѓЃЌЙЋЫОХзГі26вкдЊзЪВњАўРыМЦЛЎгы16вкдЊПЩзЊеЎЗНАИЁЃЙиСЊЗНЖЋЗНШеЩ§ЪмШУЖЅзХЖрЪ§ЙЩЖЋЗДЖдЃЌзюКѓЪмШУСЫЦфАўРы12.6%ЕФЙЩШЈЁЃетБГКѓЃЌЮвУЧЗЂЯжбгАВБиПЕЪЕПиШЫгкЖЋЗНШеЩ§УмЧаЙ§ЭљЃЌЦфдјВЮгыгыЖЋЗНШеЩ§ЖЈдіЯюФПМАЯюФПЪеЙКЕШЁЃ

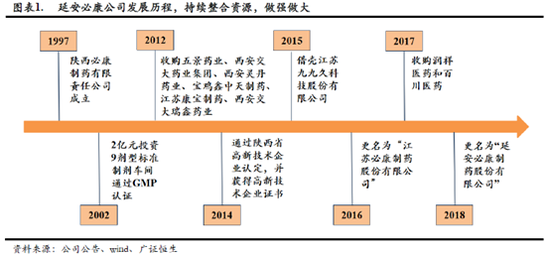

ЁЁЁЁбгАВБиПЕжЦвЉЙЩЗнгаЯоЙЋЫОЃЈвдЯТМђГЦ“бгАВБиПЕ”ЃЉЧАЩэЮЊЩТЮїБиПЕжЦвЉМЏЭХПиЙЩгаЯоЙЋЫОЃЌгЩЪЕМЪПижЦШЫРюзкЫЩгк 1997 ФъЩшСЂЃЌМЏЭХГЩСЂжЎГѕжївЊДгЪТжаЮївЉЕФЩњВњЯњЪлЁЃ2011-2012 ФъЃЌЩТЮїБиПЕжЦвЉМЏЭХЯШКѓЭъГЩСЫЖдЮфККЮхОАвЉвЕЁЂНЫеПЕБІжЦвЉЁЂЩТЮїН№ЮЌЩГвЉвЕЁЂБІМІіЮжаЬьжЦвЉЁЂЮїАВСщЕЄвЉвЕЁЂЮїАВНЛДѓвЉвЕМЏЭХКЭЮїАВНЛДѓШ№іЮвЉвЕЕФВЂЙКЁЃ2015 Фъ 12 дТМЏЭХжївЊжЦвЉАхПщЩТЮїБиПЕЭъГЩЖдНЫеОХОХОУПЦММЙЩЗнгаЯоЙЋЫОЕФНшПЧЩЯЪаЃЌВЂгк 2018 ФъИќУћЮЊбгАВБиПЕжЦвЉЙЩЗнгаЯоЙЋЫОЁЃ

ЁЁЁЁзд2015 ФъНшПЧЩЯЪаКѓЃЌбгАВБиПЕБЃГжЯюФПЭЖзЪгыВЂЙКбгЩьВЂОйЕФЭЖзЪРЉеХеНТдЃЌОпЬхПЩвдДгВЂЙКЯюФПгыдкНЈЙЄГЬЯюФПЗжБ№ШЅПДЁЃ

ЁЁЁЁРЉеХЃКЯюФПНЈЩшгыВЂЙКЦыЧ§ ЙЄГЬдЄЫуРЉДѓжСНќ180вк

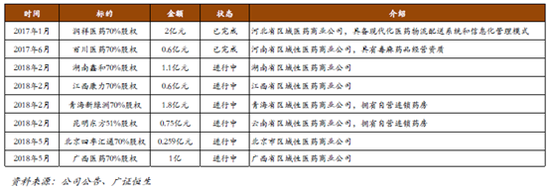

ЁЁЁЁЪзЯШЃЌДгЙЋЫОВЂЙКЯюФППДЁЃЙЋЫОЭЈЙ§ВЂЙКЧјгђадЕФЩЬвЕЦѓвЕЙЙНЈЙЋЫОЕФвНвЉЩЬвЕЬхЯЕЁЃИљОнЙужЄКуЩњећРэЗЂЯжЃЌЙЋЫОгк 2017 ФъЯШКѓЪеЙКСЫШѓЯщвНвЉ70%ЙЩШЈКЭАйДЈвНвЉ 70%ЙЩШЈЃЌЪЕЯжКгФЯЁЂКгББСНИіЪЁЗнвНвЉЩЬвЕвЕЮёИВИЧЁЃЭЌЪБМЬајВЂЙКгХжЪЧјгђЩЬвЕЙЋЫОЃЌНижС 2018 ФъЕзЃЌЙЋЫОвбгыЙуЮївНвЉЁЂКўФЯіЮКЭЁЂНЮїПЕСІЁЂЧрКЃаТТЬжоЁЂББОЉЫФМОЛуЭЈЁЂРЅУїЖЋЗНЕШСљМвЙЋЫОЧЉЪ№СЫЪеЙКавщЁЃЩЯЪіЪеЙКВЛНіПЩвдЪЙЕУЙЋЫОЛёЕУвНвЉЩЬвЕЪеШыЃЌЛЙЪЙЕУЙЋЫОдіЧПжеЖЫЧўЕРФмСІЁЃ

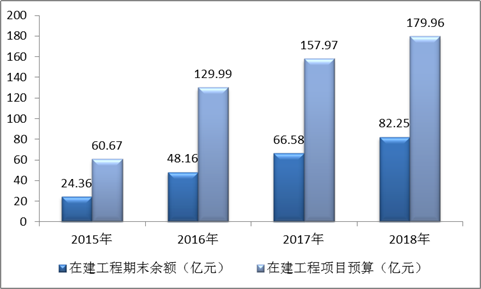

ЁЁЁЁЦфДЮЃЌДгдкНЈЙЄГЬЯюФПЩЯПДЁЃзд2015ФъжС2018ФъЃЌбгАВБиПЕдкНЈЙЄГЬЯюФПдЄЫуЗжБ№ЮЊ60.67вкдЊЁЂ129.99вкдЊЁЂ157.97вкдЊЁЂ179.96вкдЊЃЛдкНЈЙЄГЬБЈИцЦкФЉЖдгІЕФгрЖюЗжБ№ЮЊ24.36вкдЊЁЂ48.16вкдЊЁЂ66.58вкдЊЁЂ82.25вкдЊЁЃдкетШ§ФъМфЃЌЙЋЫОдкНЈЯюФПдЄЫуОЛдіМгСЫ119.29вЛбљЃЌдіГЄСЫНќСНБЖЃЛдкНЈЙЄГЬгрЖюОЛдіМгСЫ57.89вкдЊЃЌдіГЄСЫ2.38БЖЁЃ

ЁЁЁЁвдЩЯПЩвдПДГіЃЌЙЋЫОдкЯюФПЙЄГЬгыЯюФПВЂЙКЩЯ“ВЂМнЦыЧ§”ЃЌЦфжаЯюФПЙЄГЬНЈЩшдкВЛЖЯМгДѓЭЖзЪдЄЫуСІЖШЁЃ

ЁЁЁЁзлЩЯЃЌбгАВБиПЕзд2015ФъНшПЧЩЯЪаКѓЃЌВњвЕдАЯюФПЕШВЛЖЯЭЖзЪМгТы“ЩЯЯп”ЁЃНижЙ2018ФъБЈИцЦкФЉЃЌЦфећЬхЯюФПзЪН№дЄЫуРЉДѓНгНќ180вкдЊЃЌЦфжавбОЭЖШыдкНЈЙЄГЬМАЯрЙидЄИЖЙЄГЬПюРлМЦ97вкдЊЃЌЮДРДЯюФПзЪН№ашЧѓГЌЙ§80вкдЊЁЃ82вкдЊЕФдкНЈЙЄГЬЯюФПвВДцдк“вЛЭЯдйЭЯ”ЙЄГЬНјЖШЛКТ§ЧщаЮЃЌвдМАЙЋЫОдЄИЖЙЄГЬПюГЌЙ§2ФъЮДзЊШыдкНЈЙЄГЬЯюФПЕШЯжЯѓЁЃНижЙ2018ФъБЈИцЦкФЉЃЌЯрЙиЙЄГЬЯюФПаЇвцЛЙЮДЯдЯжЁЃ

ЁЁЁЁ82вкдкНЈЙЄГЬгы13вкдЄИЖЙЄГЬПюБГКѓЃКЯюФПЭъЙЄвЛЭЯдйЭЯЃЌЙЄГЬНјЖШЛКТ§

ЁЁЁЁИљОнФъБЈЗЂЯжЃЌбгАВБиПЕдкНЈЙЄГЬДг2015ФъЕФ24.35вкдЊдіМгжС2018ФъЕФ82.23вкдЊЃЌЕЋбгАВБиПЕЕФЙЬЖЈзЪВњНіДг11.32вкдЊдіжС18.28вкдЊЁЃвЛБпЪЧдкНЈЯюФПГжајДѓЗљЩЯЩ§ЃЌСэвЛБпдђЪЧдкНЈзЊЙЬНЯЛКЃЌФЧОпЬхЙЄГЬЯюФПНјеЙЕНЕзШчКЮФиЃП

ЁЁЁЁИљОнжиДѓдЄЫуЯюФПЪсРэЃЌНижЙ2018ФъБЈИцЦкФЉЃЌашвЊжиЕуЙизЂЕФбгАВБиПЕЕФдкНЈЯюФПЗжБ№ЮЊБиПЕаТвЪПЊЗЂЧјзлКЯЬхЙЄвЕГЇЗПЯюФПЁЂЩНбєШ§ЦкЙЄГЬЯюФПЃЌЦфЖдгІЕФдЄЫуЗжБ№ЮЊ46.52вкдЊЁЂ50вкдЊЁЃ

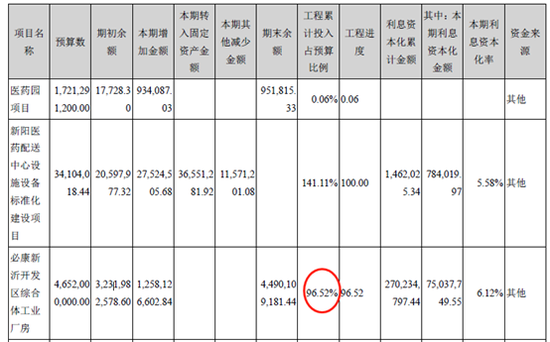

ЁЁЁЁЃЈвЛЃЉ44.9вкдЊдкНЈЙЄГЬФъГѕЭъЙЄТЪГЌЙ§96% дЄМЦвЛМОЖШЭъЙЄвРШЛЮДзЊЙЬ

ЁЁЁЁЪзЯШПДБиПЕаТвЪПЊЗЂЧјзлКЯЬхЙЄвЕГЇЗПЯюФПЁЃБОЯюФПзмЭЖзЪдМЮЊ 46.52вкдЊЃЌдкЙЋЫОНшПЧЩЯЪаЧАЃЌЩТЮїБиПЕвбЯШЦкЭЈЙ§здгазЪН№МАвјааДћПюжЇИЖЭСЕиГіШУН№МАЯюФПНЈЩшПюКЯМЦдМ 17.68вкдЊЃЌЛЙЪЃЯТ 28.84вкдЊЕФзЪН№ЯюФПашЧѓЃЌЙЋЫОМЦЛЎЪЙгУФММЏХфЬззЪН№ 23.20вкдЊЃЌгрЯТдМ 5.64вкдЊЕФзЪН№ШБПкЩЯЪаЙЋЫОЭЈЙ§еЎЮёШкзЪЕШЗНЪНздГязЪН№НтОіЁЃИљОн2018ФъФъБЈЗЂЯжЃЌИУЯюФПЙЄГЬНјЖШвбОЕНДя96.52%ЁЃ

ЁЁЁЁ2018ФъФъЖШБЈИцЃК

ЁЁЁЁЕЋЪЧЃЌИљОнЕБФъФМЭЖХфЬззЪН№ЯюФПНЈЩшНјЖШМЦЛЎЃЌЙЋЫОдЄЦкНЋгк2017Фъ 2дТ28ШеШЋВПЙЄГЬНЈЩшЭъГЩЁЃЯюФПНЈГЩЧвШЋВПДяЕНЩшМЦВњФмКѓЃЌдЄМЦПЩЪЕЯжФъгЊвЕЪеШы 80вкдЊЃЌРћШѓзмЖю 22 вкдЊзѓгвЃЌЫАКѓРћШѓ 16 вкдЊзѓгвЃЌЭЖзЪРћШѓТЪЮЊ 37%зѓгвЁЃЯдШЛЃЌЙЋЫОНјЖШУїЯдЕЭгкдЄЦкЁЃ

ЁЁЁЁЙЋЫОДцдкЯюФПНјеЙ“вЛЭЯдйЭЯ”ЕФЧщаЮЁЃ2017Фъ2дТ28ШеЃЌЙЋЫОЙЋИцФМЭЖЯюФПНјеЙЪББэЪОЃЌЛљгкЩѓЩїддђЃЌЙЋЫОЖдИУФММЏзЪН№ЭЖзЪЯюФПЕФНјЖШНјааСЫЕїећЃЌДЫЧАдЄМЦЯюФПДяЕНПЩЪЙзДЬЌЪБМф2017Фъ2дТ28ШеБфИќЮЊ2017Фъ8дТ31ШеЃЛ2017Фъ9дТ13ШеЃЌЙЋЫОгжНјвЛВННЋЯюФПЭъЙЄЪБМфБфИќЮЊ2018Фъ8дТ31ШеЃЛ2018Фъ9дТ4ШеЃЌЙЋЫОНјвЛВНЙЋИцЯюФПбгГйЪБМфЃЌЙЋЫОНЋЭъЙЄЪБМфБфИќЮЊ2019Фъ2дТ28ШеЁЃДЫЪБЃЌДгЙЋЫОЕБГѕЯюФПдЄМЦЪБМфећећЭЦГйГЌЙ§2ФъЁЃ

ЁЁЁЁЕЋЪЧЃЌНижЙ2019Фъ3дТ31ШеЃЌИљОнВЦЮёЪ§ОнБШЖдЗЂЯжЃЌИУдкНЈЙЄГЬвРШЛЮДзЊЙЬЁЃИУЯюФП2018ФъФъЕзЭъЙЄНјЖШвбОГЌЙ§96%ЃЌМЦЛЎ2019Фъ2дТЕзЭъЙЄЃЌЕЋЪЧЙЋЫОвЛМОЖШБЈИцЦкФЉЮЊКЮЛЙвРШЛВЛзЊЙЬФиЃП

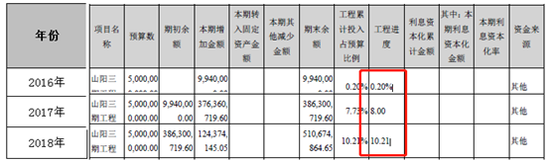

ЁЁЁЁЃЈЖўЃЉ13вкдЄИЖЙЄГЬПюГЌ2ФъЮДШы“дкНЈЙЄГЬ”ПЦФП

ЁЁЁЁЦфДЮЃЌЮвУЧдйНјвЛВНПДЩНбєЙЄГЬЯюФПЃЌИУЯюФПжївЊжиЕуЙизЂЩНбєШ§ЦкЙЄГЬЁЃЩНбєШ§ЦкЙЄГЬЯюФПЗЂЦ№ЪБМфЮЊ2016ФъЃЌИУЯюФПЙЄГЬдЄЫуЪ§ЮЊ50вкдЊЁЃЙЋЫОгк2016Фъ5дТ17ШедјЗЂВМЙигкШЋзЪзгЙЋЫОЩТЮїБиПЕжЦвЉМЏЭХДнЙЩгаЯоЙЋЫОгыЩНбєЯиШЫУёеўИЎЧЉЪ№БиПЕвНвЉВњвЕдАШ§ЦкЯюФПЭЖзЪКЯЭЌЪщЙЋИцЁЃ

ЁЁЁЁзд2016ФъжС2018ФъЃЌИУЯюФПЕФЙЄГЬНјЖШЗжБ№ЮЊ0.2%ЁЂ8%ЁЂ10.21%ЁЃетШ§ФъМфИУЯюФПЙЄГЬНјЖШНќЭъГЩНівЛГЩзѓгвЃЌПЩМћИУЯюФПНјЖШМЋЕЭЁЃ

ЁЁЁЁИїФъЖШФъБЈећРэЃК

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌЙЋЫОЦфЫћЗЧСїЖЏзЪВњДг2016ФъЕФ6.88вкдЊдіГЄжС2018ФъЕФ15.54вкдЊЁЃИљОнФъБЈУїЯИЗЂЯжЃЌжївЊРДзд2017ФъЩНбєШ§ЦкЙЄГЬдЄИЖ13вкдЊЁЃЖдгк2017ФъВЦБЈжшдіЕФЦфЫћЗЧСїЖЏзЪВњдЄИЖЙЄГЬПюЃЌЩюНЛЫљвВдкФъБЈЮЪбЏЙЄГЬОпЬхЪТЯюЁЃИљОнЙЋЫОХћТЖЕФУїЯИЗЂЯжЃЌЙЋЫОНижЙЮЪбЏКЏШеЃЌЩНбєШ§ЦкЙЄГЬЯюФПЕФЙЄГЬаЮЯѓНјЖШЮЊ8%ЃЌОпЬхЕФдЄИЖУїЯИШчЯТЃК

РДздЃК2017ФъФъБЈЮЪбЏКЏ

ЁЁЁЁЖдгкНЯДѓЕФЙЄГЬдЄИЖПюЃЌЙЋЫО2017ФъФъБЈЮЪбЏКЏНтЪЭЩНбєШ§ЦкЙЄГЬЁЂЩНбєЖўЦкЙЄГЬМАЩНбєаТНЈЬсШЁГЕМфЕФдЄИЖЙЄГЬПюЕФжЇИЖНјЖШЗћКЯКЯЭЌдМЖЈЃЌвВЗћКЯЪаГЁаавЕЧщПіЁЃ

ЁЁЁЁЕЋЪЧЃЌ2018ФъФъЕзЃЌИУдЄИЖЙЄГЬПювРШЛЙвеЫ“ЦфЫћЗЧСїЖЏадзЪВњ”ЁЃИљОнЯрЙиЙцЖЈЃЌЦѓвЕдЄИЖдкНЈЙЄГЬЕФЙЄГЬМлПюЃЌгІНшМЧ“дЄИЖеЫПю”ПЦФПЃЌШчЙћдЄИЖПюПЊЦБдђАДЙЄГЬНјЖШНсЫуЙЄГЬМлПюЃЌДг“дЄИЖеЫПю”зЊШы“дкНЈЙЄГЬ”ПЦФПЁЃШЛЖјЃЌСюШЫВЛНтЕФЪЧЃЌЪБМфвбОГЌЙ§2ФъЃЌЮЊКЮЙЋЫОЛЙвРОЩЙвдк“ЦфЫћЗЧСїЖЏзЪВњ”ПЦФПЖјЮДзЊ“дкНЈЙЄГЬ”ФиЃПНижЙ2019Фъ3дТ31ШеЃЌЦфЫћЗЧСїЖЏзЪВњПЦФПЦкФЉгрЖюЮЊ15.47вкдЊЃЌЦфжадЄИЖЙЄГЬМАЩшБИПюдМ15вкдЊзѓгвЁЃжЕЕУвЛЬсЕФЪЧЃЌИљОнЯрЙиХћТЖаХЯЂЃЌЩТЮїБиПЕШЁЕУЯюФПНЈЩшЭСЕиЪЙгУШЈжЎШеМДЮЊПЊЙЄШеЦкЃЌНЈЩшЦкЯоШўФъЃЌЖјИУЙЄГЬзд2016ФъвбОСЂЯюЭЖШыЁЃ

ЁЁЁЁзюКѓЛЙашвЊжЕЕУЙизЂЕФЪЧЃЌЙЋЫОМЮАВЯЕСаЕФЯюФПЙЄГЬЃЌ2016ФъЩшСЂЃЌгЩЕБЪБ18вкдЊзѓгвЕФдЄЫуБфИќЮЊЯждкЕФ45вкдЊдЄЫуЁЃНижЙ2018ФъБЈИцЦкФЉЃЌ3ФъМфРлМЦЭЖШыГЌЙ§23вкдЊЃЌЕЋЪЧвРШЛЮДЭъЙЄвВЮДгаЯрЙидкНЈЯюФПзЊЙЬЁЃвВЭЌбљСюШЫВЛНтЕФЪЧЃЌдкЙЋЫОДцдкжкЖрЯюФПНјЖШЛКТ§ЕФЧщПіЯТЃЌЙЋЫОЛЙвРОЩдк2018ФъаТдідЄЫудМ17.21вкдЊЭЖзЪМгТыНЯДѓЕФ“вНвЉдАЯюФП”ЁЃ

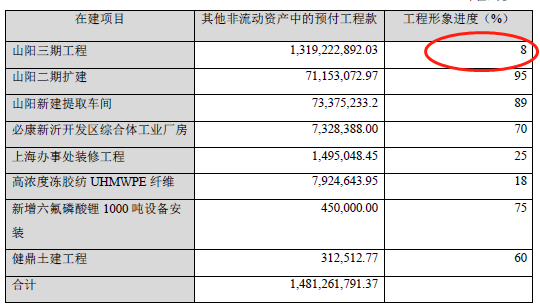

ЁЁЁЁМЄНјРЉеХКѓвХжЂЃКЛљБОУцЮДИФЩЦЃЌ80вкЯюФПзЪН№ашЧѓСїЖЏадГабЙ

ЁЁЁЁдкВЛЖЯМгТыЯюФПЭЖзЪЭЌЪБЃЌЙЋЫОИКеЎНсЙЙгЩГЄЦкеЎЮёЯђЖЬЦкеЎЮёзЊвЦЃЌзюКѓжТЪЙЙЋЫООЛСїЖЏзЪН№ЃЈСїЖЏзЪВњМѕСїЖЏИКеЎЃЉЮЊ-35вкдЊЁЃвЛБпЪЧЯюФПРЉеХДѓСПдкНЈЙЄЯюФПМЗбЙСЫЙЋЫОСїЖЏадЃЌСэвЛБпдђЪЧЭтВПГязЪЗНЪНгЩГЄЦкНшПюеЎШЏЕШзЊЯђЖЬЦкНшПюдіМгСЫзЪН№бЙСІЃЌЙЋЫОФкЭтВПЛЗОГБфЛЏЭЦЖЏЙЋЫОСїЖЏадбЙСІВЛЖЯЩЯЩ§ЁЃДЫЭтЃЌЙЋЫОвЕЮёЪеШыНќМИФъЕУЕНДѓЗљЬсЩ§ЕУвцгквНвЉЩЬвЕВЂЙКбгЩьЃЌЕЋЪЧдіЪеФбдіРћЃЌЦфОгЊЛюЖЏОЛЯжН№СївВФбвдИВИЧДѓЖюЕФзЪБОЯюФПзЪН№жЇГіЁЃ

ЁЁЁЁЃЈвЛЃЉЯюФПзЪН№ашЧѓГЌ80вк ЃЌОЛСїЖЏзЪН№-35вкЃЌзЪН№бЙСІЯдЯжЃП

ЁЁЁЁНшПЧЩЯЪаЙЋЫОКѓЃЌЙЋЫОдкНЈЙЄГЬЯюФПзЪН№дЄЫуашЧѓВЛЖЯРЉДѓЃЌНижЙ2018ФъБЈИцЦкФЉЃЌећЬхзЪН№дЄЫуНќ180вкдЊЃЌЖјдкНЈЙЄГЬЯюФПвдМАЙЄГЬдЄИЖПюРлМЦвбЭЖШыдМ97вкдЊЃЌдђЙЋЫОЮДРДзЪН№ашЧѓПЩФмГЌЙ§80вкдЊЁЃ

ЁЁЁЁИљОнФъБЈМЦЫуЙЋЫОСїЖЏадБШТЪЗЂЯжЃЌ2016ФъжС2018ФъЃЌИУБШТЪЗжБ№ЮЊ3.67ЁЂ2.07ЁЂ0.63ЃЌ2019ФъЕквЛМОЖШИУБШТЪЮЊ0.71ЁЃСїЖЏБШТЪБэЪОЦѓвЕСїЖЏзЪВњжадкЖЬЦкеЎЮёЕНЦкЪББфЯжгУгкГЅЛЙСїЖЏИКеЎЕФФмСІЃЌвЛАугІДѓгк200%ЃЌ2018ФъМА2019ФъвЛМОЖШИУБШТЪОљаЁгк1ЁЃетЛђЫЕУїЙЋЫОСїЖЏадзЪН№ГдНєЁЃдкВЛПМТЧЦфЫћШкзЪЕФОВЬЌЧщаЮЯТЃЌИљОнСїЖЏзЪВњМѕШЅСїЖЏИКеЎЗЂЯжЃЌ2018ФъСїЖЏзЪН№ШБПкЮЊ35.80вкдЊЃЌ2019ФъвЛМОЖШИУСїЖЏзЪН№ШБПкЮЊ28.54вкдЊЁЃ

ЁЁЁЁвдЩЯЪ§ОнЫЕУїЃЌдкСїЖЏадзЪН№ДцдкШБПкЕФЧщПіЯТЃЌШчЙћЯюФПМЬајЭЦНјЃЌдђашвЊНјвЛВНВЩШЁЦфЫћзЪН№ШкзЪЧўЕРУжВЙетЯюФПашЧѓЕФзЪН№ШБПкЁЃ

ЁЁЁЁЙЋЫОзЪН№ЪЧЗёГабЙФиЃП

ЁЁЁЁвЛЗНУцЃЌФкВПЯжН№Сї“здЩњ”НЯШѕЃЌЭЌЪБДѓСПдкНЈЯюФПНЕЕЭСЫЙЋЫОзЪН№СїЖЏадЁЃ2016ФъжС2018ФъЃЌЙЋЫООгЊЛюЖЏОЛЯжН№СїЗжБ№ЮЊ15.13вкдЊЁЂ0.36вкдЊЁЂ4.03вкдЊЃЌШ§ФъМфОгЊЛюЖЏОЛЯжН№СїЦНОљЪ§ЮЊ6.51вкдЊЃЌЧв2017ФъЁЂ2018ФъЕФЯжН№СїЫЎЦННЯ2016ФъЯТНЕЗљЖШНЯДѓЃЌЯжН№СїЫЎЦНЕЭгкЦНОљЪ§ЃЌЙЋЫООгЊадОЛЯжН№СїЫЎЦНгаЫљНЕЕЭЁЃгыДЫЭЌЪБЃЌ2016ФъжС2018ФъЙКНЈЙЬЖЈзЪВњЁЂЮоаЮзЪВњКЭЦфЫћГЄЦкзЪВњжЇИЖЕФЯжН№ЗжБ№ЮЊ21.23вкдЊЁЂ33.97вкдЊЁЂ17.12вкдЊЁЃШ§ФъМфЙЋЫОЙКНЈЙЬЖЈзЪВњЁЂЮоаЮзЪВњКЭЦфЫћГЄЦкзЪВњРлМЦжЇИЖЕФЯжН№72.32вкдЊЃЌЦфдЖБШШ§ФъОгЊЛюЖЏОЛЯжН№СїРлМЦ19.52вкдЊвЊДѓЁЃ

ЁЁЁЁСэвЛЗНУцЃЌЭтВПзЪН№жЇГжДг2016ФъжС2018Фъж№ФъМѕЩйЃЌвђГязЪЛюЖЏВњЩњЕФЯжН№СїСПОЛЖюЗжБ№ЮЊ71.98вкдЊЁЂ-0.70вкдЊЁЂ-6.46вкдЊЁЃЭЌЪБДгеЎЮёНсЙЙБфЛЏвВПЩвдНјвЛВНПДГіЃЌгаЯЂЖЬЦкеЎДг2016ФъЕФ2.13вкдЊБЉеЧжС2018ФъЕФ49.45вкдЊЃЛгаЯЂГЄЦкеЎДг2016ФъЕФ68.94вкдЊЯТНЕжС2018ФъЕФ11.24вкдЊЁЃ2018ФъЖЬЦкеЎЮёЪЧГЄЦкеЎЮёЕФ4.4БЖЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: бгАВБиПЕ