|

����2018�꣬�ù�˾����ծ�ʴ���61���ٷֵ���194.77%��������ծ��������ʽ��ȱ��ȴ��38.35��Ԫ

�����ھ���2016�ꡢ2017�����90%���Ϸ��ȵĸ���������2018�꣬�����ز���600708.SH��������ĸ��˾�ɶ��������ƺ��б����ԭ��Σ��——ͬ����ˮ����27%��

������һת������Ѱζ��

���������ز��ɺ����ɷ���2015�������ʳƷ�����ţ�����˾���³ƹ������ţ�����ũ���̷��ز������ţ��ɷ�����˾���³�ũ�����ţ������ӹ�˾�Ϻ�ũ���̷��ز���ҵ����˾���³�ũ����ҵ��ͨ���ش��ʲ������齨���ɣ�2015��—2017��Ϊҵ����ŵ�ڡ�����֮��ҵ����ŵ�����������ȣ������ز���ҵ���㶸Ȼ“����”��

������Ȼ���Ͻ���Ҳע�����һ�㡣5��10�գ��Ͻ������������ڶԹ������ز����Źɷ�����˾2018����ȱ�����º������ѯ��������������ҵ���������ֵ��ӯ�������Ŀɳ����ԡ��ʽ������ĸ����������30�����⣬��������ҵ���Ƿ���Ҫͨ���������������Ŀ��˾��Ȩ���ʲ�ʵ�֡��Ƿ����ͨ������������������������ҵ����ŵ������ȡ�

������Ϣ��ծˮƽ�������������ɵ��ʽ���תѹ�������Ͻ����Ĺ�ע��֮һ���ڽ��ڼ�ܼ�ǿ��ȥ�ܸ˵Ĵ��£�2018�귿�ز���ҵ���ʹ�ģ��Ȼά���ڸ�λ�����ƾ��о�Ժ���ϡ�Ͷ��ʱ������2018��Ӫ�մ��������A�ɷ��۹��ڷ���ľ���ծ�ʽ����˼��㣬�Ƴ���A�ɰ���Ӫ�շ���ծ�����а͡��۹ɰ���Ӫ���ڷ���ծ�����а������ز���194.77%�ľ���ծ���ڡ�A�ɰ���Ӫ�շ���ծ�����а���������4�ߡ�

���������Ͻ�����ԭ��Ҫ�����ز�Ӧ��2019��5��17��ǰ��¶����ѯ���Ļظ���ͬʱ��Ҫ��Զ��ڱ�������Ӧ������¶��17�յ��죬�����ز���������ƣ������걨��ѯ���漰�����ݽ϶࣬�������������һ��������ͬʱ����������������ʦ�����������˾Ԥ������ʱ��������걨��ѯ���Ļظ���������������2019��5��24��ǰ�ظ�����¶��

��������ͬһ�죬�����ز�����һ����¶���عɹɶ��������ŵ�һ���ж����Ϻ�ũ�����̻�����˾���³�ũ�����̻�����δ��ǰ15��������Ԥ����¶��ؼ��ּƻ�������������2019��5��14�ռ����˹����ز��Ĺ�Ʊ���˴μ��ֵijɽ�����Ϊ6.4Ԫ/�ɣ�����ũ�����̻��ڹ����ز��ش��ʲ�����ʱ��������ͼ��ּ۸��Լ�������Υ����֡�

ҵ������

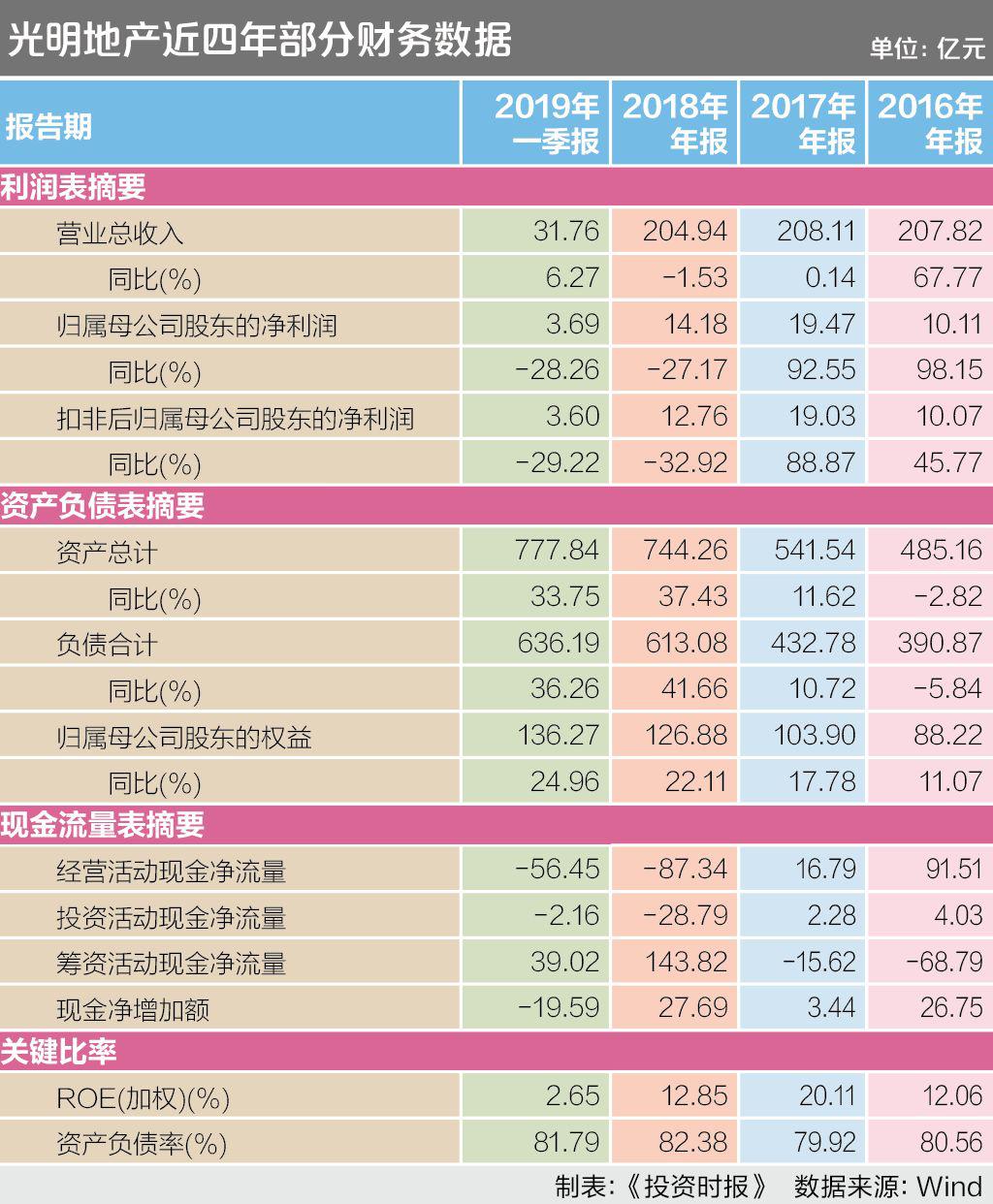

����2018�꣬�����ز�ʵ��Ӫҵ������204.94��Ԫ��ͬ��С���½�-1.53%��������ĸ��˾�ɶ��ľ�����Ϊ14.18��Ԫ��ͬ���½�27.17%����2016�ꡢ2017��ù�˾�Ĺ�ĸ������ֱ�������98.15%��92.55%��

�����Ͻ�������ѯ��ָ����2015�깫˾��������ũ�����ż����ӹ�˾ũ����ҵ��ȫ����Ȩ�����ԭ�ɶ���ŵũ�����ź�ũ����ҵ2015����2017��ϼ�ʵ�ʾ�����ֱ���35.13 ��Ԫ��9842.99��Ԫ��ũ����������ʵ��ʵ������36.87��Ԫ�������Ϊ104.95%�����в���ҵ����ŵͨ���������������Ŀ��˾��Ȩ���ʲ�ʵ�֡�ҵ����ŵ�ں��һ�꣬ũ�����ź�ũ����ҵ�ֱ�ʵ�ֹ�ĸ������18.41��Ԫ��63.71��Ԫ��ͬ���½�15.12%��99.41%��

���������ز�2018���걨��ʾ���ù�˾Ӫҵ�ɱ�ͬ���½�14.92%��Զ������Ӫ�ս����������۷��á��������á��������ȴ�в�ͬ�̶ȵ���������Ϊ����עĿ���ǣ����ʲ���ֵ��ʧ2018��ͬ�ȴ������89.90%�����д��Ǵ��������ʧ���Ͻ�������ѯ���ἰ�������ز�2018��ȼ������������������ߴ�7.66��Ԫ��ͬ������98.96%����Ҫ��Դ�ڶԷ��ز������װ��ļ�ֵ���ᣬ���д���ĿΪ�����ʲ�����Ҫ�ù�˾��ҵ����ŵ����ں��һ�����������������ԭ��ͺ����ԡ�ǰ�ڼ���ij���ԣ��Լ��Ƿ����ͨ������������������������ҵ����ŵ������������˵�������ƾ��о�Աע���2015��—2017��ҵ����ŵ�ڼ䣬�����ز�����Ĵ���������ϼƲ���6��Ԫ��Ҳ����˵����ȥһ��ȴ�ǰ���������ܶҪ�ߡ�

�������⣬ҵ����ŵ�ڼ�����ز���Ϣ�ʱ����ʾ�����70%����������������ҵ����ŵ����ں���Ϣ�ʱ����ʴ���½�����ԼΪ54.67%���Ͻ�������2018����Ϣ�ʱ����ʴ���½���ԭ��ͺ����ԡ�ǰ���Ƿ����ͨ�������Ϣ�ʱ����ʵ������������ҵ����ŵ�������������ʡ�

��������2019�꣬�����ز���ҵ�������δ��̫���ת������һ���ȣ��ù�˾Ӫҵ������ͬ������6.27%����������ĸ��˾�ɶ�������ͬ���½���28.26%���۳��Ǿ����������ĸ������Ľ���������29.22%��

���������ز��ļ�Ȩƽ�����ʲ���������2017���20.11%������2018���12.85%��2019��һ����Ϊ2.65%��������ͬ�ڼ�����2.18���ٷֵ㡣 ��2ҳ [1] [2] ��һҳ ��������: �����ز� |