|

�����������������������ڰ���ҵ��˵���ֽ��������гжһ�Ʊ�����гжһ�Ʊ������ҵ�жһ�Ʊ����ҵ�жһ�Ʊ����Ӧ���˿

����������2019��2�£����ǹɷ���600078.SH����Ϊ����Ӧ��Ʊ��һ�¶��֤���Ĵ�������ˣ�Ӧ��Ʊ�����Ӹ������ڽ����������й�˾������Ͷ��������һ�Ѻ���

�������ڴˣ��Ͻ����ڹ�����Ҫ��ɽ���ھƣ���Ϲ�˾���۽������ߵ����أ�˵����˾���д��Ʊ���ʲ�������Ӧ��Ʊ�ݴ�����ӵ�ԭ��

����“�ڴ�֮ǰ������������Ӧ���˿�תΪӦ��Ʊ�ݣ�����Ϊ�˼��ٻ��������ᣬ�Ӷ���������”һλ֤ȯ��ҵ��ʿ���ߡ���Ȳƾ�������ֹ2018��ף�ɽ���ھ�Ӧ��Ʊ�����ӽ�37�ڣ���Ӧ���˿�ȴֻ��1000��Ԫ������Ȼ��Ͷ���ߵ��ġ�

��������Ӧ��Ʊ�����ӽ�37��Ԫ���������ʲ���ռ�ȳ������ɣ����ǣ���ֹ2018��ף�ɽ���ھƷ��沢δ�Դ˼����κλ�������

�������ԣ��Ͻ����ڹ�����Ҫ��ɽ���ھƣ�������¶��������ĩ��ҵ�жһ�Ʊ�Ƿ���ͬӦ���˿���ỵ��������δ���ᣬ��˵��ԭ�����Լ��Ƿ���ϡ���ҵ����Ĺ涨��

��������2018���걨��¶��ɽ���ھ��ѱ�������������ʲ���ծ������δ���ڵ����гж�Ʊ����ĩ��ֹȷ�Ͻ��8.32��Ԫ��

�����Դˣ��Ͻ����ڹ�������ȷҪ��ɽ���ھƲ�����¶���������ڴ��Ӧ��Ʊ�ݱ�������ֵľ�������������Ӧ��Ʊ�ݵ�ҵ��ģʽ���Ƿ������Ȩ����˵��������������ֵ�Ӧ��Ʊ���Ƿ�������ֹȷ����������ƴ����Ƿ���ϡ���ҵ����Ĺ涨������������ʦ���������

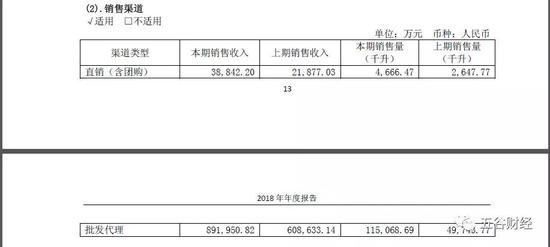

������Ϥ��ɽ���ھƵIJ�Ʒ������Ҫ���þ����̴���ģʽ��ʵ�зֲ�Ʒ���������������2018��Ϊ����ɽ���ھ�����������������������ԼΪ89.2��Ԫ��������������ռ����95%���ҡ�

������������ѧ�������ָ����������ģʽ�ĺô��Զ��������Գ��ҵ������ͬʱ����Ʒ�ƹ�˾Ϊ�˳�ҵ�����������������ѹ������Щ��Ʒ���ھ����̵IJֿ��������ͳ����ҵ���յ�����������ټ�����Щ��ͳ�ջ��������ڲƱ�˰���ϲ����淶���ڼ�ܲ��ſ����������ش�ȷ�����ա�

�������⣬��������;������ڴ������֮�У����ǣ�2018�꣬ɽ���ھƾ�Ӫ��������ֽ���������ȴ��ͬ���»�֮�С�

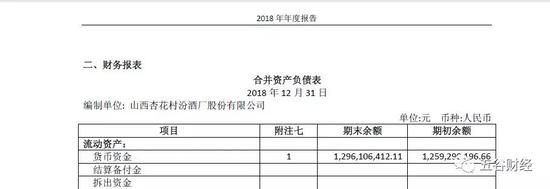

����ͬʱ����ֹ2018��ף�ɽ���ھƵĻ����ʽ�ԼΪ12.96��Ԫ�����ڳ����ԼΪ12.59��Ԫ��ȣ�ͬ����������3%��ԶԶ����ͬ�����롢����������

����Ϊ�ˣ��Ͻ����ڹ�����Ҫ��ɽ���ھ�˵������Ӫ��ֽ����䶯��Ӫҵ����;�����ı䶯��һ�µ�ԭ���Լ���˾Ӫҵ���롢������;�Ӫ��ֽ������ı䶯�����Ƿ�����ҵ��һ�¡�

��������֤ȯ��ҵ��ʿָ����Ӧ��Ʊ���൱���������ʸ��˾����̣�����������Ʊ�ݸ��˰���ҵ�������ֽ�û�н�����������ҵ�ѽ���ȷ��Ϊ���룬���ɽ���ھƵ������˵���ܶྭ���̲�û��֧���ֽ��ɽ���ھƣ�����ͨ�������������ʵķ�ʽ������“����”����Ҳ�ͽ�����Ϊ��ɽ���ھ�2018�������������������ʽ�δͬ������������Ӫ�ֽ���ȴ���»������ܡ�

������Դ����Ȳƾ� ��Ⱦ� ��2ҳ ��һҳ [1] [2] ��������: �ھ� |