������“������”�����ƿ���˵���������У�����������֮·�ƺ�����������������������̩��ҵ��ȫ��˽�л�����ֻ���������۵Ķ��ɶ����Ӵ�ת���Ϲ���С�������ÿɽ�ծ�չ��������������飬����˺�����������ߣ��ɴ�ȫ�����˿ɽ�ծ��“�����չ�”����������������Ͷ���Է��ز�������������������δ���ܹ�‘�����ж�’��

����5��15�����䣬��������601828.SH����������ƣ����ǿعɽ��ǹ������й�ģ������50��Ԫ�Ŀɽ�����˾ծȯ��������5��14�շ��й���������ʵ�ʷ��й�ģΪ43.594��Ԫ������Ͱͳɹ��Ϲ����ǿعɷ��еı���ծȯȫ���ݶ��ծȯ������Ϊ5�꣬��ʼת���۸�Ϊ12.28Ԫ/�ɡ�

���������12.28Ԫ/�ɵ�ת�ɼ۸��㣬����Ͱͽ������ۺ�3.55�ڹɣ�Լ�Ϲ�˾�ܹɱ�10%��������A�ɡ������A�ɵ�ͬʱ������Ͱ�Ҳ�չ�������������01528.HK��3.7%�ĸ۹ɹɷݣ����ܹɱ�����13.7%��

����Ȼ�����ɽ�ծ�빺�ɱϾ����������簢��Ͱ��ڵ��ں�ѡ��ת�ɶ�����Ҹ����ڣ���ô����ͰͿ����������عɹɶ����ǿع�“����”�Լ��Ŀɽ�ծ�����ȫ���˳���

�����з�����Ϊ���Ժ����������ɽ�ծ���Ϲ��������ǽ����������밢�������۵ĺ������——������˵��������������������һ���������磬�������“����”��������������������ΪA�����ĵ������ƺ����й�����

���������ۻ��Ƕڵؾ��棿

����������Ϣ��ʾ������������������2007�꣬������Ϊ���ڵ�һ��Ҿ���Ӫ�̡�2018��2�£����������Ʒ������̩ͨ�����١��Ŷ�Ͷ�������֪�������ɹ���ɹ��ڵڶ���Ҿ���Ӫ�̾�Ȼ֮�ҡ���ɺ����������ɽ�ծ�Ϲ������ƺ�����˼Ҿ���ҵ�İ�ڽ�ɽ��

��������������ͬʱ��ʾ�����ں��ǿعɼ�������ӹ�˾�ǹ������ȵļҾ߽��ļ��Ҿ��̳����������ĵ��ۺ���Ӫ�����̣�����������������ӵ���Ƚ��ľ�Ӫ�����뼼��֧�֣���˫���Ѻ�Э�̣�˫��ͬ���ڼҾ߽��ļ��Ҿ��̳����������ļ�����ҵ������չҵ����������ǿع��ڰ�������2019��5��15��ǩ��ҵ��������Э�顣

��������2018�갢��ϵ��ͬ����һ���ж����Ѿ���ɶ���ҵ�϶���Ȼ֮�Ҳ��ֹ�Ȩ���չ����˴��Ϲ��ɽ�ծ��ʽ�������������һ�٣������ĸ����⡣

��������5��16�գ��������ɼ�ȫ������һ����ͣ������ֵԾ����475��Ԫ��Ȼ�����������ӽ�500����ֵ�ı������űȾ��ʲ����ۺ��Ͷ������ҵ�ز�������

��������������2018���걨����ֹ2018����ף���˾Ͷ���Եز������ֵ�ﵽ785.33�ڣ���2017������77.02�ڣ�����Ͷ���Է��ز���ֵ��ɵĶԵ��������Ӱ��ʹﵽ+18.2��Ԫ��

����������ҵ�ز��������ԣ�������һֱʹ����ҵ�ز��ֽ������㹫�ʼ�ֵ���ڹ�ȥ������Ϊ��˾�����ϰ���������

������Ϊ�Աȣ��й�������Ͷ���Է��ز�Ϊ685��Ԫ����Ӧ��˾��ֵ2405�ڣ�����“���ε���”�й�ƽ����Ͷ���Է��ز���ֵ��681��Ԫ����Ӧ��˾��ֵ��Ϊ1.48���ڡ�

���������걨����˾��ֹ2018�����Ӫ��80����Ӫ�̳���228��ί���̳�����������Ӫ��ʽ��Ȩ��ҵ22��������Ӫ�Ҿӽ�����Ŀ�������� 359 �ҼҾӽ��ĵ�/��ҵ�֣�����ȫ��29��ʡ��ֱϽ�С���������199�����У��̳��ܾ�Ӫ��� 1893��ƽ�ס�

������ʵ�ϣ�ľ�������ĺ����������ϰ峵�����ڴ�ҵ���������Խ����Ҿ߳ǣ������ڼҾ�+�̳��ʽ�������Ҫ���ϸ��ʽ�ѹ�������µ�ʱ��Ļ�˼·�������̳���Ӫ�������Ҿ����ۣ������ϵ��ڸ����˼Ҿ߿�棬���������۵����⣬��Ϊ��“���”��ʵ���˼Ҿ���ҵ�Ժ���������һ���̶ȵķ��ո��롣

������Ҫָ�����ǣ�Ͷ���Է��ز���������Ӫ�̳����֣�ί���̳���������ʲ�ģʽ������������ֻ��ȡ���ܺ���Ӧ��ɣ����е��̳���ֵ���ա�

������������˵���չ����ǿع������γ�һ����Ĺ�Ȩ�ܸˣ������˶�800��Ͷ���Է��ز���ֵ�������������ȫ������300����̳���

�������������“���”�İ���ƺ�ȱ����Щ����“����”ʱ�Ĵ�����

���������ۿ�ʼ���ǣ�

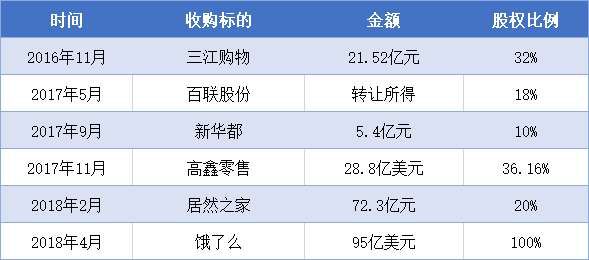

����2016��10�£������ڰ������ܴ�������“������”�ĸ����˵��“δ����ʮ�ꡢ��ʮ�꣬û�е���������һ˵��ֻ�������ۡ�”�˺���ƾ��һ�ɴ�����Ѹ�����ڶഫͳ����ʵ�ֹ�ȨսͶ��

����2014��3�£�����Ͱ�����53.7�ڸ۱�ս��Ͷ����̩��2015�꣬�ֲ���283.43��Ԫ���Թ���֪��������ҵ�������̽���Ͷ�ʣ����19.99%��Ȩ����Ϊ�ڶ���ɶ����˺����ں������ʵ���Ŀ�Ͻ�����ˮ��2017�꣬����Ͱͳ���177��Ԫ������̩��ҵ������ȫ˽�л���ʵ�����У���������ʽ��Ϊ�����“��������”��11�£�����Ͱͼ���Ͷ��224�ڸ�Ԫ��ֱ�Ӻͼ�ӳ��и�������36.16%�Ĺɷݣ�ʵ��������ս�Ժ�����

�������������ڰ���“������”�Ĵ������ڲ��ϵĹ����Ե��£�ȴ�Ե�Խ��ԽΪ�Լ�������ء�

����2016��11�£�����ͨ�����ʽ����չ���������35%��Ȩ���������ô�ɶ��Ͱ�Ͷ�ʳ��е���������3833.74��ɣ����ֽ��Ϲ���������ǹ������еIJ�����1.37�ڹ��¹ɣ��ʷǹ������еIJ�����1.88��Ԫ�ɽ�����˾ծȯ���ֽ��Ϲ���Э��ת�ù���32%��Ȩ���ɽ�ծ����3%��Ȩ��

����ͨ����˵���ɽ�ծ������Ϊ3���5�꣬��1���ڱ����ʹת�ɡ��������ﲢδ��ʹ�κοɽ�ծת��Ȩ����

��������������2019��4��13����¶�걨����˾2018��ʵ��Ӫҵ������41.3�ڣ�ͬ������9.6%��ʵ�ֹ�����ĸ��˾�����ߵľ�����1.1�ڣ�ͬ������2.7%��ÿ������Ϊ0.24Ԫ���������ڣ���˾ë����Ϊ24%��������Ϊ2.7%��ͬ�ȱ仯��������ʵ�ϣ����겻�²�����������Ѿ���Ϊ���������ڰ���ս��Ͷ�����֮��ij�̬��

����ͬ������������ڸ������ۡ�2018��12��31�գ���������ʵ��������Ӫ��1013.15��Ԫ����ң���λ��ͬ����ͬ���½�0.98%��ʵ������993.59��Ԫ��ͬ���½�2.9%����Ӫ����41.96��Ԫ���»�6.5%����˾Ȩ��ɶ�Ӧռ����25.88��Ԫ��ͬ���½�7.3%��

���������“��”���ۣ���������Ա�һ����Ҳ��ʼ����һЩ“������”��

�����Ӻ����������ڲ����س��ϼܹ���ʳƷ���쳦��Ⱥ����Ȼ�����ȫ����߶˶�λƥ��Ͷ˷�������Σ������ڣ�����������ɽ���ù㳡�������ص꣬�����³�ս������Ťת��������“����”��Ϊ��������ù㳡�ۺ���ȥ������Ϊ�������“���������к���”���Ѿ��һ����ҵ�������֡�

��2ҳ [1] [2] ��һҳ

��������: ����������