�������ڴ�֮�ʣ�������ʳƷΪ�����Ĵ�ͳ��ҵ���������ģʽ��������˿������������һ��ڡ�

���������й�ʳƷ��ҵЭ���ͳ�����ݣ��ҹ�����ʳƷ��ҵ���ֵ��2004���1��931.38��Ԫ������2014���9��050.18��Ԫ��������������ʴﵽ16.7%����Ԥ��2015-2019���Խ����ָ�����������2015���10��589.62��Ԫ������2019���19��925.28��Ԫ��������������ʳ���17%��

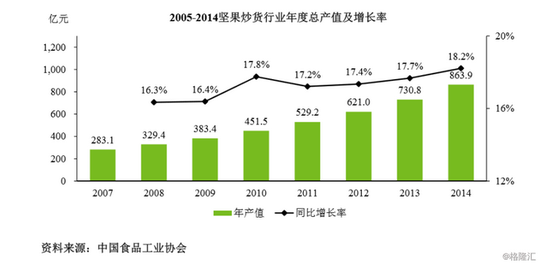

�������⣬�Լ������Ϊ���������й�ʳƷ��ҵЭ�����ݣ�2007 �� 2014 ��䣬�� ��������ҵ���ֵ�� 283.1 ��ԪѸ������ 863.9 ��Ԫ��������������ʴ� 17.3%��ͬʱ����������Ҫ������Ա��������ҹ���Ҫ���Ʒ�ֵ��˾����������������������ձ��ȹ� ���Լ�ȫ��ƽ��ˮƽ��δ�����нϴ�����DZ����

�����ɴˣ������������������ʳ�����һ��ڵı����£����ƶ�������ֻ�����һԾ��Ϊ��ǰ�й����۹�ģ����ʳƷ������ҵ��

������ҵ�����µ�“����”

����ʵ���ϣ�ֵ��ע����ǣ���Ȼ��ֻ�����ܹ�����“����”���ٳ�Ϊ��ҵ����ͷ�����ܵ�̫��ı���Ҳ�������䲻Ϊ������֪��“��ʹ”��

������Щ“��ʹ”�������������й������ҵ��𰸡�

������һ��“����+����”�Ĵ���ģʽ�������ԡ�

����ǰ���Ѿ��ᵽ��ֻ�����ȡ����Ӫģʽ��“����+����”�Ĵ���ģʽ�����ģʽ����������ɹ��Ĺؼ�����Խ������ᷢ��������Ӫģʽ�����һ���ˡ�

�����ڴ�ǰ��¶���й�������ʾ����ֻ����ӵ������ר��80������н���12��Ϊ������ר���������Ϊʵ�����ͺ������ơ��з�Ͷ�뷽�棬��ֻ��������ڹ�Ӧ��������Ϣϵͳ��������Ͷ��֮�⣬��Ʒ�з�����û��ʲôͶ�룬����Ҳ���佫����ȫ�������ȥ��ء�����Ҳ��ζ�ţ�����ί��ģʽ����������ǶԲ�Ʒ���������ѿء�

������ȱ���з�ʵ����ͬʱ��Ҳ��������ֻ�����Ʒ��ͬ�ʻ����ء�����˵����Ʒ��������ֻ�����ڲ�Ʒ�����ƻ��������ϣ��������ڿ�ζ�ϡ�����Ʒ����ζ�Ķ�Ԫ����������ʳ��ҵ��˵ǡǡ������Ҫ�ġ�

�����Դˣ��й�ʳƷ��ҵ����Ա�쵤����ָ����“��ֻ������Ϊһ��‘������’���Dz����������ģ� ʳƷ��ȫ���ձȽ�ͻ������������IPO��˵����һ�����գ�Ͷ�С�Ͷ�����ǻῴ����Щ���������ء�”

���������ʳƷ��ȫ���⣬�����������谭��

����ֵ��ע����ǣ�ʳƷ��ȫ����Ҳ����ֻ��������֮·��“��·��”������ֻ���������й�����ʾ��2016��7��-2017��6�£���ֻ�������Ʒ�����ڱ�ע��ʳƷ��ȫ����������Ʒ������ʳƷ��ȫ�������⣬�Ⱥ�7�����������ߣ��漰��Ʒ����±ź��ѩ�ա���������Ƭ������ζ���ӡ����¥�桢����˿�ȡ�

�������ڴ�ǰ��ֻ����ݽ������й�������ʧ��֮��Ҳ��ҵ����ʿ��¶�����б�����������Ǹ����Ե�ʳƷ��ȫ����û�н����

�����Դˣ�����ѧ�����������ʾ���κβɹ����ӹ������͵Ȼ��ڳ������⣬����Ĩ����ҵ���ڽ������Ʒ��������ֻ���������س���ʳƷ��ȫ���⣬����ֻ����IPO·�ϵ�һ�����ǡ����в������Ϳ����Ͷ����“�ý�ͶƱ”��Ͷ����Ҳ�ῴ����Щ�������ء�

�������⣬ë���뾻��������⣬Ҳ��һ���̶���������ֻ�����ӯ��ˮƽ��

�����ݸù�˾�й�����ʾ����2014����2017��6�£���˾ë���ʷֱ�Ϊ 24.15%��26.90%��30.20%�Լ�30.90%����Ȼ�����ȶ��������ƣ������������������Ʒ��ë������Ȼ����ƽ��ˮƽ���Դˣ���ֻ����Ľ����ǣ�

����“��˾�ľ�Ӫģʽ������������Ϊ�����������ӪЧ�ʵ�ͬʱΪ�����߹����ʵIJ�Ʒ�ͷ����ڼ��ڹ�˾���ڿ��ٷ�չ�ڣ�ͨ���۸���������г��ݶ”

�������仰��˵�����Ǵ�۸�ս����ֵ��ע����ǣ���۸�ս����������Ӫ��Ϊ������ֻ������˵��������“����”����������ʾ����ֻ�����������Ҫ����������Ⱥ��������Ⱥ�۸����жȽϸߣ����ϸߵ����۵�������ζ�Ź˿���ʧ��

�����ɴˣ����Կ�������������ʹ��ֻ�������Ѹ�������ģ��ͬʱ��Ҳ��һ���̶������Ƶ����ķ�չ——������Ⱥ�Լ۸�����ж�ʹ��ë��ˮƽ����ӯ���������Ӷ���ӳ����ӯ�����������⡣

������Դ����¡�� ���������˲ƾ�

��2ҳ ��һҳ [1] [2]

��������: ��ֻ����