|

�������������й���ƣ�ͬ��ҵ���й�˾�У��ܴ���Ҳ���������ȡƷ��ʹ�÷ѣ����Աȿ�֪���ܴ�������ģʽ��ֻ��“ָ����Ӧ��ģʽ”����û��“������Ӧ��ģʽ”�����ң��ܴ�������“ָ����Ӧ��ģʽ”����ȡ��Ʒ��ʹ�÷�ռë���ܶ�ı����ϵ͡�2016-2018�꣬�ܴ�������ȡƷ��ʹ�÷�����ȡ��ë���ֱ�Ϊ1.92��Ԫ�� 2.62��Ԫ��3.3��Ԫ���ֱ�ռ����ë���ܶ��19.28%��21.27%��19.93%������ά�����������ң��������Լ��������ͬ�����ݵ�һ�롣

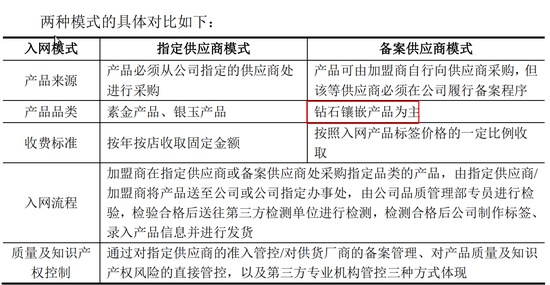

����������Ӧ��ģʽ�£������̿��Դӷ�����֮��������ɹ���Ʒ������Ӧ��ȴ����������ָ���ģ����������˱������ɡ�������ģʽһ�ǿ�����������ļ����̼��ˣ���������ȡ��Ʒ��ʹ�÷ѵ�ë������100%���ܴ��������˾��ӯ��ˮƽ���������Ĺ��������Լ���Ʒ��������Ҳ�����ӡ�

����ֵ��ע����ǣ����������ñ�����Ӧ��ģʽ��ȡʹ�÷ѵIJ�Ʒ��Ҫ�ǹ�˾��һ����Ӫ��Ʒ—��ʯ��Ƕ��Ʒ���й�����ʾ��2016-2018�꣬��ʯ��Ƕ��Ʒʵ�ֵ�Ӫҵ����ֱ�Ϊ4.15��Ԫ��6.64��Ԫ��10.93��Ԫ���ֱ�ռ��Ӫҵ������ı����ֱ�Ϊ79.41%��71.15%��67.93%�����м���ģʽ��ʵ�ֵ���������ֱ�ռ�ò�Ʒ�����������96.00%��94.17%��95.79%��Ҳ����˵������ģʽ����ʯ��Ƕ��Ʒʵ�ֵ�Ӫҵ����ֱ�ռ��˾��Ӫ�յ�76.23%��67%��65.07%��

����“����ҵ��”�ܷ������

������ͬ�й�˾ҵ�����ԵĴ��£���������“��������”��ս�Լ������ţ��ڽ����������ȵ�Ӫ�վ���ƽ��ʵ�ֽӽ�������������������������ʾ����������ҵ�����������ͬʱ����˾��ҵ������ȴ�д�������

���������Ƿ����˵ľ�Ӫ��ֽ�������Զ���ھ�����2018�꣬������ʵ�־�����3.03��Ԫ����������Ӫ��������ֽ��������Ϊ0.82��Ԫ��2016-2018�꣬��˾��Ӫ��������ֽ���������ϼ�Ϊ 2.64��Ԫ������ͬ�ھ������ܶ�4.99��Ԫ�������Ӧ���˿��ģ�������ٽϿ죬2016-2018�꣬�����������ϵ�Ӧ���˿�ֱ�Ϊ0.34��Ԫ��0.29��Ԫ��0.81��Ԫ������Ǵ���Ӹ߲��¡�2016-2018�꣬��˾��ĩ��������ֵ�ֱ�Ϊ 2.73��Ԫ��4.3��Ԫ��6.99��Ԫ��ռ��˾�ʲ��ܶ�ı����ֱ�Ϊ69.14%��75.58%��74.22%��Ӧ���˿�ʹ�������Ӷ���ռ�ù�˾������ʽ�Ӱ�칫˾��Ӫ��

�������ӯ���������⣬���������ķ���������������������������̵�����ģʽ�����������й�����Ҳ̹�ԣ������������̴��ģ����������ֹͣ��Ӫ��ת��Ʒ�ơ�����Լ��������ͬ����Ӫ��ͬ�����Σ�����˾���������������Ͳ��ֽ��м�ʱ����Ч�ĵ��������Ʒ���۽����������Ż������½��ķ��ա�������Ҳ��ʾ�˿������ٵļ����������ٷŻ��ķ��ա�Ʒ��Ӱ�����½����ա���Ʒ�ܿط��ա��ڲ���Ӫ�������ա��ⲿ���˹��������Լ���صIJ�����գ����������յ�Դͷ���ǹ�˾�����������˵�����ģʽ��

������ʵ���������������̵��������������֣�����˵�����̾�Ӫ�淶���⡣���й�����¶�������ż�������Ա���Ƶļ��˵��ڱ�������Ϊ������ǰ��ļ����̡��������۲飬������ʵ�ʿ��Ƶ���������ɯ����������Ʒ��Ӫ����2015-2017�����������ȶ�δ���涨�����걨�������ع��̲�����Ϊ��Ӫ�쳣��

�������鱦��ҵ�����η�չ�������������Ҫά��2017���2018����λ����ӯ������Ҳ�������¡��鱦������Ϊһ�ֿ�ѡ����Ʒ������ҵ��չǰ�����۾��û���������أ����Ӵ�����鱦��ҵ�������ҵ��Ҳ���Է��֣��鱦��ҵĿǰ�Ĵ��������ֹۡ�����Դ�����˲ƾ� ��˾�۲죩 ��2ҳ ��һҳ [1] [2] ��������: ������ |