�����ں�ͨ����595.27��Ԫ�����ʲ�����49.38��Ԫ�Ĺ�ĸ“���ʲ�”�����£�����������Ӧ�տ�ȴ�ߴ�69��Ԫ������ͨ���һ����“ ����+��ת��ծ”ļ���ʽ�60��Ԫ����һ��ȴ��2018��Ԥ��33��Ԫ�����ֿƼ���չó��ҵ�����ʽ������ǿ�ҵ�����£���ͨ���ż���ͨ���Ϊ��Ը�⽫���ʽ�ͨ������Ӧ�տԤ����ȷ�ʽ����“ռ��”�أ�

����2016��4��23�գ���ͨ��繫�����ǹ������й�ƱԤ��������ͨ���ǹ������й�Ʊļ���ʽ��ܶ����33.2��Ԫ����Ҫ������Ŀ���輰���������ԣ�ͬʱ���Աȼ��ż����й�˾�걨���֣��ϴ���ʽ�ͨ�����������Ԥ��������˾���ȨͶ�ʻ���������Щ��˾�������˴β��붨����Ŀ�Ļ�������Ȼ�˹�ϵ�������С�

�����ʽ��Ծ� ������30�ڶ���������33��Ԥ�����뼯��69������Ӧ�տ�

������һ�������ʽ����룺���й�˾30�ڶ���

����2016��10��20�գ���˾������Ԥ����ʾ����˾��ǹ�������A�ɹ�Ʊ���³�“���η���”��“���ηǹ�������”��ļ���ʽ𣨺����з��ã�������30.65��Ԫ���������������Ŀ����1����Դ����������縴����������Ŀ����2������Դ���������������ʩ���������ܳ����Ӫ��Ŀ����3���ǻ�������һ�ڣ�——����������������Ŀ����4�������ݷ���ƽ̨����ҵӦ�÷�����Ŀ����5�����������ʽ𡣾������������ͼ��

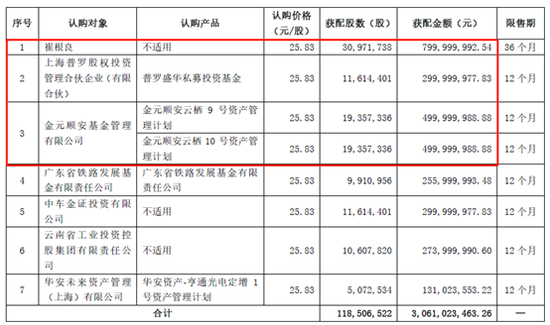

����2017��8��1�չ�����ʾ����˾ȷ�����ηǹ������е����շ��м۸�Ϊ25.83Ԫ/�ɣ����ж���Ϊ7�ң����й���Ϊ118506522�ɣ�ļ���ʽ��ܽ��Ϊ�����30.61��Ԫ��������Ҫ��ע���ǣ������Ϲ�8��Ԫ���Ϻ�����ȨͶ�ʹ����ϻ���ҵ�����ϻ�Ϲ�3��Ԫ����Ԫ˳�������������˾�Ϲ�10��Ԫ�����շ���������£�

���������������ʽ�������33��Ԥ�����뼯��69������Ӧ�տ�

���������˸��ٷ�չ֮��ͨ���������ҵǰ�С�������20��Ԫ�ľ�Ԥ������������ע����2016�꣬��˾Ԥ��������2016����2018�꣬��ͨ���Ԥ������ĩ���ֱ�Ϊ5.39��Ԫ��26.18��Ԫ��33.36��Ԫ��

������ͨ��籩����Ԥ������Ҫ�����ֿƼ���2016����2018�꣬��ͨ������Ԥ��������ĩ���ֱ�Ϊ1.97��Ԫ��19.9��Ԫ��26.35��Ԫ����ͨ���Ԥ��������ĩ�����ڳ����ֱ�������128.76%��385.72%��27.43%����ֹ2018��12��31�գ���ͨ�������ֿƼ�Ԥ�����һ������ͨ���ż����й�˾�Ʊ���ʾ�����Ų���Ԥ�������ֿƼ�Ϊ37��Ԫ�������й�˾��ͨ���Ԥ����ռ26.35��Ԫ��

����������ͨ�����ھ��Ԥ�����ͨ����Ҳ���ڽϴ��������Ӧ�տ

�������ݺ�ͨ�����걨��ʾ��2016����2018�꣬��˾����Ӧ�տ���ĩ�������ֱ�Ϊ78��Ԫ��83��Ԫ��69��Ԫ�����У�2018�걨����ĩ����ͨ����ǰ������Ӧ�տ���ĩ���Ϊ43.27��Ԫ��������Ҫ�ص��ע�����Ϻ�������ȨͶ�ʻ������ģ����ϻ������Ǻ�ͨͶ�ʹ����ϻ��ˣ����ϻ���������Ͷ��Ͷ����˾������ͬ��Ͷ�ʹ�������˾����Ӧ���ֱ�Ϊ12.52��Ԫ��8.76��Ԫ��5.16��Ԫ��9.39��Ԫ��

����ֵ��һ����ǣ�����Ǻ�ͨͶ�ʹ����ϻ��ˣ����ϻ���Ϻ�������ȨͶ�ʻ������ģ����ϻ�Ĵ�ɶ��������ʵ����Ϊ��Ρ��ϵ��ͨ���ʵ���˴���֮�ӣ�����˵����ͨ����ͨ������Ӧ�տ������䱳��ͬ�ɶ��Ļ��������߽��2018��ϼ�Ϊ21.29��Ԫ��

����ͬʱ��Ҫָ�����ǣ��Ϻ�������ȨͶ�ʻ������ģ����ϻ������Ǻ�ͨͶ�ʹ����ϻ��ˣ����ϻ������ͬ��Ͷ�ʹ�������˾һֱ�Ǻ�ͨ���Ž�����ǰ�������Ӧ�տ��“����”��

��������Щ����������ô�ͺ�ͨ���2017����붨���Ļ��������������أ�

�������еĹ�ϵ�Ծ֣����������ʽ�“ռ��”�����н����Ĺ�ϵ

������һ�����������ʽ�“ռ�з�”���еĽ�����ϵ

����2017����붨���������£�

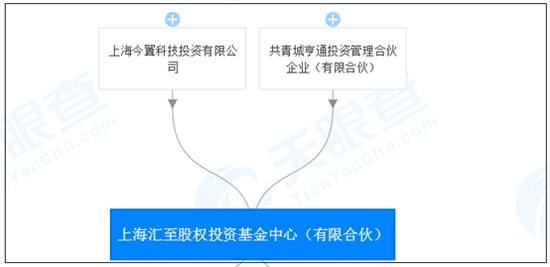

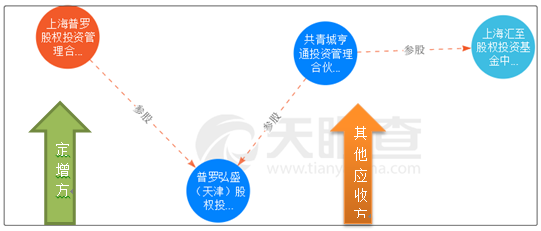

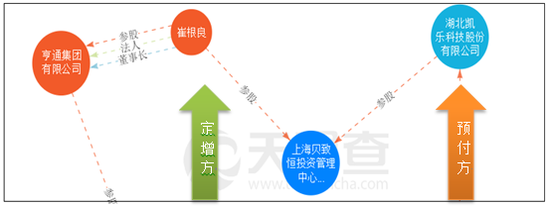

�������ȿ��Ϻ�����ȨͶ�ʹ����ϻ���ҵ�����ϻ���������۲���ʾ���Ϻ�����ȨͶ�ʹ����ϻ���ҵ�����ϻ�빲��Ǻ�ͨͶ�ʹ����ϻ��ˣ����ϻ��ͬ�ι�����ʢ�����ȨͶ�ʹ����ϻ���ҵ�����ϻ���ù�˾����ʱ����2017��12��11�գ���Ϊ�Ϻ�����ȨͶ�ʹ����ϻ���ҵ�����ϻ���붨���������ġ��Թ�ͬ�ι�Ϊ�н��ߣ���Ϊ���붨����������Ϊ��ͨ����ͨ������Ӧ�տ�ʽ���������������ͼ��

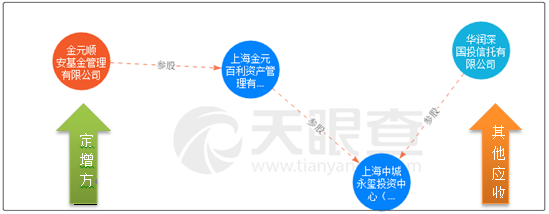

�����ٿ���Ԫ˳�������������˾���������۲���Ϣ���֣���ιɵ��Ϻ���Ԫ�����ʲ���������˾�뻪�����Ͷ��������˾����ͬ�����Ϻ��г�����Ͷ�����ģ����ϻ���Թ�ͬ�ι�Ϊ�н��ߣ���Ϊ���붨����������Ϊ��ͨ����ͨ������Ӧ�տ�ʽ���������������ͼ��

��������ٻص������Ĵ�ɶ����������й�˾��ͨ����Ԥ�������Ȼ���ڿ��ֿƼ����������ͬ�����Ϻ����º�Ͷ�ʹ������ģ����ϻ�����Ϻ����º�Ϊ�н��ߣ���ߴ���Ϊ�������ұ߿��ֿƼ�ͨ��Ԥ����“ռ��”�ʽ���������������ͼ����

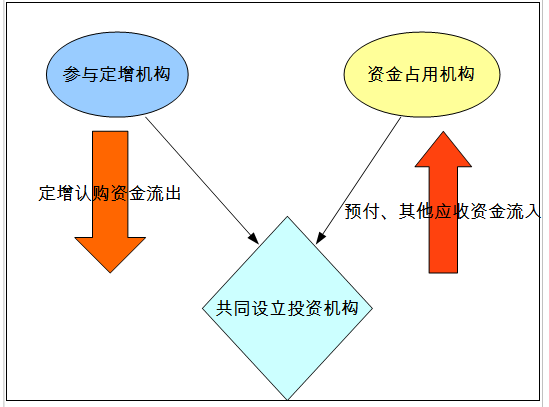

�������ڻ����������ˣ�һ���Ƕ������ʽ�“����”����һ�����ǹ�ϵ���еĻ���ͨ��Ԥ�ջ�����Ӧ��ʵ���ʽ�“����”�����ִ��۸��ӵĹ�ϵ���ֳ�“����һ��”��·����������ͼ�ܽ

����ע������������ָ��Ӧ������������Ȼ�ˣ����Ժ�ͨ���ż���ͨ��������෴

������Ҫǿ�����ǣ�������������ͨ��������Ӧ�տ�������ͨ���Ķ�������֮��������й�ϵ�����ں�ͨ���ľ����ʽ��������Dz��ö�֪�����ա����й�˾�ǹ������й�Ʊʵʩϸ��2017���������¹棬���ϸ�Ҫ�����ʽ����һ��ĩ���ô��ڳ��н��ϴ����ϳ��Ľ����Խ����ʲ��Ϳɹ����۵Ľ����ʲ����������˿��ί�����ƵȲ�����Ͷ�ʵ����Ρ���ˣ������ʽ�����Ҳ�Ǽ���ص㡣

�������ֿƼ����ͨ��羿����ô������ϵ���أ�������ݵ�2013��Ӻ����º�Ͷ�ʹ������� �����ϻ������˵��

��2ҳ [1] [2] ��һҳ

��������: ��ͨ���