|

ЁЁЁЁЪТЪЕЩЯЃЌдк2017ФъФъБЈМА2018АыФъБЈХћТЖКѓЃЌЙЋЫОЖМдјвђДцЛѕеЫУцМлжЕНЯИпЃЌДцЛѕЕјМлзМБИН№ЖюИпгкЭЌааЖјБЛЩюНЛЫљЮЪбЏЁЃ

ЁЁЁЁНижЙ2018Фъ12дТ31ШеЃЌЙЋЫОеЫУцДцЛѕН№Жю23.49вкдЊЃЌдкзмзЪВњжаЕФеМБШдМ32.58%ЃЌЮДРДЙЋЫОШдУцСйНЯДѓЕФПтДцбЙСІЁЃ

ЁЁЁЁгІЪееЫПюдіЗљдЖГЌгЊЪеЃЌЙЋЫОЖЬЦкГЅеЎФмСІГабЙ

ЁЁЁЁСэЭтжЕЕУзЂвтЕФвЛЕуЪЧЙЋЫОЕФгІЪеПюЁЃ

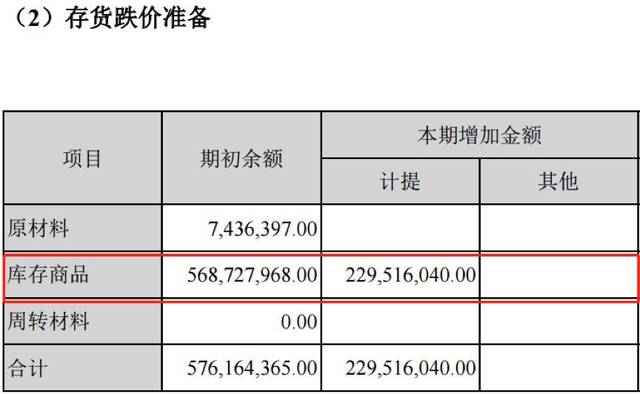

ЁЁЁЁ2018ФъЙЋЫОеЫУцгІЪееЫПюН№ЖюдМ12.17вкдЊЃЌЭЌБШДѓЗљдіГЄ177.33%ЃЌдМЪЧгЊЪедіЫйЕФ9.52БЖЃЌгІЪееЫПюдкЙЋЫОзмзЪВњжаЕФеМБШдМ16.89%ЃЌНЯЩЯФъЭЌЦкдіМгдМ10.26ИіАйЗжЕуЁЃ

ЁЁЁЁДЫЭтЃЌЙЋЫОгІЪееЫПюдкН№ЖюМЄдіЕФЭЌЪБЃЌжмзЊЬьЪ§вВДяЕНСЫ38.83ЬьЃЌНЯЩЯФъЭЌЦкдіМгдМ16.9ЬьЃЌжмзЊТЪДѓЗљЯТНЕЁЃИљОнВЦБЈЃЌЙЋЫОгІЪееЫПюдіГЄжївЊЯЕЖдПЭЛЇаХгУЩоЯњН№ЖюдіМгЫљжТЁЃИпЦѓЕФгІЪееЫПюдіМгСЫЙЋЫОЕФЛЕеЫЗчЯеЃЌБЈИцЦкФкЙЋЫОМЦЬсЛЕеЫзМБИ4806.79ЭђдЊЃЌдМЪЧЙЋЫОЙщФИОЛРћШѓЕФ119.09%ЃЌГЩЮЊЭЯРлЙЋЫОРћШѓЕФгжвЛИіживЊвђЫиЁЃ

ЁЁЁЁећЬхРДПДЃЌ2018ФъЙЋЫООгЊадЯжН№ОЛСїШы6.22вкЃЌНЯЩЯФъЭЌЦкдіМг9.41вкЃЌЯжН№СїЧщПігаЫљИФЩЦЁЃЕЋЪЧЃЌНижЙ2018Фъ12дТ31ШеЙЋЫОЕФзЪВњИКеЎТЪНјвЛВНЬсЩ§жС60.08%ЃЌдЖИпгкЭЌааЬЋЦНФёЕФ46.86%КЭЩТэЗўЪЮЕФ25.84%ЁЃДЫЭтЃЌЙЋЫОЕФЫйЖЏБШТЪЦЋЕЭЃЌНіЮЊ0.48ЁЃЫйЖЏФмСІНЯЕЭЃЌЭЈГЃБъУїЙЋЫОЖЬЦкГЅеЎФмСІУцСйвЛЖЈбЙСІЁЃ

ЁЁЁЁ2019Фъ2дТ1ШеЃЌУРАюЗўЪЮЗЂВМЙЋИцЃЌФтЗЧЙЋПЊЗЂааВЛГЌЙ§5.03вкЙЩЃЌФМзЪВЛГЌЙ§15вкдЊЃЌШЋВПгУгкЦЗХЦЩ§МЖгыВњЦЗЙЉгІСДзЊаЭЯюФПЃЈ11.95вкЃЉКЭГЅЛЙвјааДћПюЃЈ3.05вкЃЉЁЃ

ЁЁЁЁ2019Фъ4дТ9ШеЃЌЙЋЫОгжЗЂВМСЫЙигкНгЪмПиЙЩЙЩЖЋВЦЮёзЪжњЕФЙиСЊНЛвзЙЋИцЃЌИљОнЙЋИцЃЌПиЙЩЙЩЖЋЩЯКЃЛЊЗўЭЖзЪНЋЯђЙЋЫОЬсЙЉВЛГЌЙ§5вкдЊЁЂЦкЯовЛФъЕФВЦЮёзЪжњЃЌНшПюРћТЪжДаажаЙњШЫУёвјааЭЌЦкДћПюЛљзМРћТЪЃЌвдВЙГфЙЋЫОЕФСїЖЏзЪН№ЃЌЬсИпЙЋЫОШкзЪаЇТЪЁЃ

ЁЁЁЁдкОКељМЄСвЕФЗўзАаавЕЃЌУРАюЗўЪЮЮДРДЕФТЗИУШчКЮзпЃП

ЁЁЁЁРДдДЃКУцАќВЦО ЙВ2вГ ЩЯвЛвГ [1] [2] ЫбЫїИќЖр: УРАюЗўЪЮ |