|

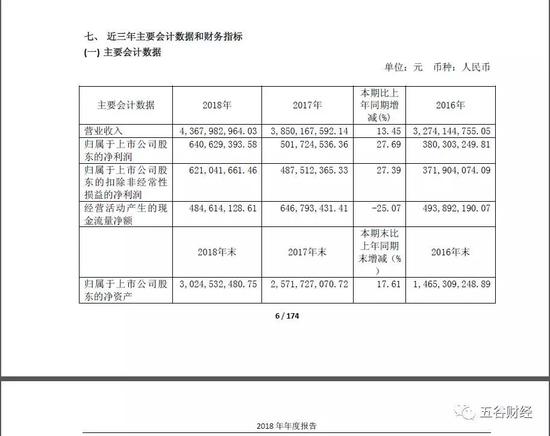

�������ܺ�Ѽ֮��4��15�����䣬��ζʳƷ��603517.SH��������2018����ȱ��棬ʵ��Ӫҵ����ԼΪ43.68��Ԫ��ͬ��������13%���ң����������й�˾�ɶ��ľ�����ԼΪ6.4��Ԫ�������2017��5.02��Ԫ��������28%���ҡ�

�����Դˣ���ζʳƷ�����ڹ�����ָ������˾�ڹ����г����ռȶ����Խ����ƽ�����������;�����Ϻõ�����˼ȶ�Ŀ�꣬�ŵ���������Ҳ���ƻ���ɡ�

����������2018�꣬��ζʳƷ��Ӫ��������ֽ���������ԼΪ4.85��Ԫ��ͬ�Ƚ�����25%���ϣ���2016���2017�꣬��ζʳƷ��Ӫ��������ֽ����������ͬ������֮�С�

����������ʾ����ζʳƷרע������±��ʳƷ�Ŀ��������������ۣ�ͨ��“��ֱӪ����Ϊ��������������Ϊ����”�ķ�ʽ���б������ŵ���Ӫ������

����������ʾ��2018�꣬��ζʳƷ����±��ʳƷ���ۡ������̹���������ҵ�ֱ���Ӫҵ����ԼΪ42.13�ڡ�0.53�ں�0.13��Ԫ��ͬ����������13%��14%��190%���ҡ�

�������ܾ�ζʳƷ����ҵ����Ӫҵ���붼��ͬ�����������ǣ�ë����“��һɫ”�����»���������Ϊ1.3����0.74����13.13���ٷֵ㡣

�������ڴˣ�2018�꣬��ζʳƷ��Ӫҵ��ë����Ҳ�������»������ڹ����и����Ľ�������“ԭ���ϼ۸���������”��

������Ϥ����ζʳƷ�IJ�Ʒԭ����ռ����Ӫҵ��ɱ�80%���ϣ�����Ѽ����Ѽ�ơ�Ѽ���ǡ�Ѽ����Ѽ���Լռԭ���ϲɹ��ܶ��50%���ң����������Ҫԭ���ϵļ۸���Ӱ���ζʳƷ��ë���ʺ�ӯ��������

�������������ܵ�������ֳ�ɱ����ӡ��������ϡ�ͨ�����͵�Ӱ�죬ɽ����������������ԭ���Ϲ������ͼ۸����һ��������

�����Դˣ���ζʳƷ��������Ͷ���ߣ���δ��ԭ���ϼ۸�����������˾���ܼ�ʱ�����ϳɱ��ı䶯Ӱ��������ת�������οͻ������ܻ����ӷ����������ɱ����Է����˾�Ӫ��ɲ���Ӱ�졣

��������ż��

�����ܺ�Ѽ����Ҳ��2018��ҵ��������¶��2018���й�����ʳƷ��ҵ�������漤�ҵľ�����ͬʱ������ҵ�����ϵ�����Լ��ŵ�����Ͳ��ܲ�����չ����˾����ԭ���ϳɱ�������Ͷ����ɱ����ǵľ�ѹ����

����Ŀǰ����ζʳƷ��ȡ��“ֱӪ����Ϊ��������������Ϊ����”������ģʽ������2018��ĩ����ζʳƷ��ȫ����������9915���ŵ꣨�����۰�̨����

����������ʾ��2018�꣬��ζʳƷ�����ŵ������������ΪѸ�٣���Ӫҵ������90%������Դ�ڼ��������IJ�Ʒ���ۡ� ��2ҳ [1] [2] ��һҳ ��������: ��ζ |