|

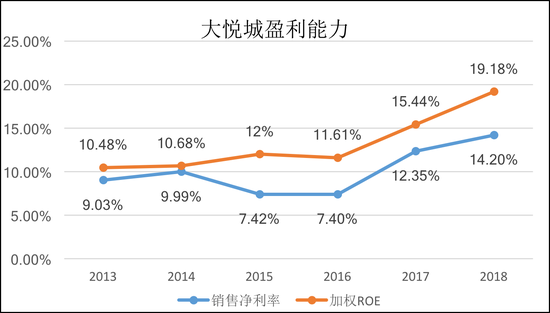

�������ó�2018��ʵ�������ܶ�28.57��Ԫ��������20.04��Ԫ�����������й�˾�ɶ�������13.89��Ԫ��ͬ������46.91%��������������Ӫ�ջ���û������������£���˾����ʵ�ִ����������Ҫԭ��Ϊ��ת����Ʒ����Դë���ϸߣ���������ͬ���������¡�������Ŀ�����ʸ�Ҳʹ�ù�˾����ROE������������Ȩƽ�����ʲ�������19.18%��������ͬ������3.74���ٷֵ㣬ҲΪ�������¸�ˮƽ��

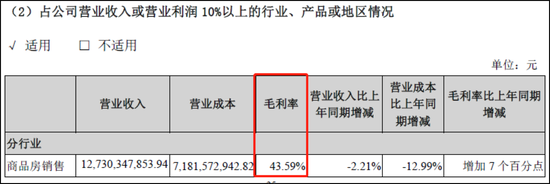

����ֵ��ע����ǣ����ó�43.59%��ë������Ŀǰ����¶2018ȫ��ҵ����A�����з����н�����½����������ɷ�����ʹ�����۹����з�����һë����ˮƽҲ������ǰé�����ǵ����ز�������ҵ��һ��ɱ�������������ڿ۳����سɱ������谲װ�ɱ�֮����ʵ�����֮�ߵ�ë���ʴ���һ����żȻ�ԣ��³ǿع����������õؼ۵���ӯ������ǿʵ���˿��ٷ�չ����2018���³ǿعɵ�ë����Ҳ����36.69%�����ó��ڹ�ȥ���������ë����Ҳ����36%���ң�2018��ȴ�������7���ٷֵ㡣żȻ�ĸ�ë��һ�����ǹ�ȥһ�����ֽϺ����ٵ�ԭ����һ����Ҳ���Ϊδ����ҵ������ѹ����

����żȻ��ë���ı�����������������������������������“����”�ķ�����ø�ë���Եø�ΪżȻ��

�������۴����Ҽ����õ� ��˾�ܸ��ʲ���������

����ͨ����˵�������õء��Ӵ�����������Ӧ���Ƿ��ܸˣ�����ֹ��ף����ó��ʲ���ծ��84.91%������ծ��171%����2017��139%���������������������ʽ�120��Ԫ�����ڽ��25.25��Ԫ��һ���ڵ��ڵķ�������ծΪ37.48��Ԫ�����ڽ��Ϊ234.05��Ԫ��Ӧ��ծȯ58.77��Ԫ���ɼ�����˾�ܸ�������ԭ����Ҫ�����ڹ�˾�ij���ծ�������������ڽ�Ӧ��ծȯ��2017���141.4��Ԫ������292.8��Ԫ��ͬ�ȴ������107%�����õؼ��٣����۴���������£�Ϊ�δ��ó�ȴ��Ҫ������ʣ�

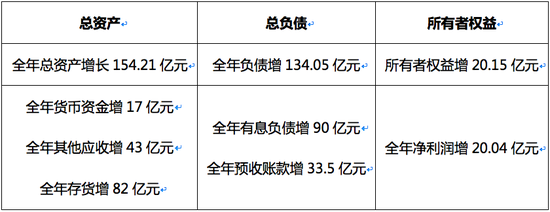

����������˾2018���ʲ���ծ������Ҫ��Ŀ�仯���±���ʾ����˾�ĸ�ծ��������Ҫ���������ʼ�Ԥ���˿�ʽ�ȥ����Ҫ���������ʽ�����Ӧ�ա������

�������У��鿴�Ʊ���ע���֣�����Ӧ�տ��Ϊ������ҵ����������óǽ��������ҵ������Ӧ�տ

��������˾�걨��������˾����398.64��Ԫ��ȴ��û�д���Ԥ���˿�Ĵ�����ӣ�ȫ��Ԥ���˿������33.5��Ԫ��������������һС�����������������ۿ������������֮�Ͷ����ܸ��������������

������ȫ���400�ڵ����ۣ���ʹ�ؿ��ʽ���70%��Ҳ��280��Ԫ���ʽ�ص����棬280��ԪҲ�㹻���Ǵ������������Ӧ�ռ�����Ӫ�գ���˿�������˾����û�б�Ҫ��ȥ��������90��Ԫ�����ӹ�˾�ܸ˼�������á�

����������ԣ�2018����óǵ��������ݴ��ɣ����߹�˾�����ۻؿ��ʿ��ܺܵ͡�����Դ�����˲ƾ� ��˾�۲� Ф�����ģ� ��2ҳ ��һҳ [1] [2] ��������: ���ó� |