|

����2019��4��4�գ����ó��عɼ��Źɷ�����˾�����¼��“���ó�”��������˾2018����ȱ��棬���ó�ԭ�������ز���˾����2019��1�½��۹����еĴ��óǵز�������ڽ���3��27����ʽ����Ϊ���óǡ��Դˣ�������ԭ�����ز��۹ɴ��óǿعɵĴ��ó�Ŀǰ�ѳ�Ϊ�����������°�����ҵ�������ۼ���ҵ��ҵ�Գֵ��ۺ��Կ����̡����������۴��������Ӧ��ȴ�Ǿ�Ӫ�ֽ��������»������ó�ȫ����������ݴ��ɡ�

�������۽�������� ���ۻؿ�ȴ����½�

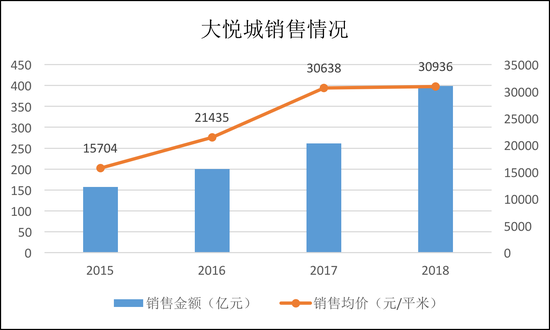

����2015��2018�꣬���óǣ���ԭ�����ز������۹�ģʵ���˽Ͽ��������2018��ʵ������398.64��Ԫ��ͬ������52.39%��ʵ��ǩԼ���128.86��ƽ�ף�������ͬ������50.93%�����۾�����2017���ƽ������3���ͷ��ˮƽ��

�������ǵ���˾����������۾��������õ����٣���2018��Ľ�������ȴ�����˽�����0.55%�������������ӹ�˾������Ĵ����ת���ܿ���Щ���ߡ����óǽ���������ת�������½�����2016���0.35�½���ȥ���0.21������ӡ֤�˹�˾���忪���������ƫ���������

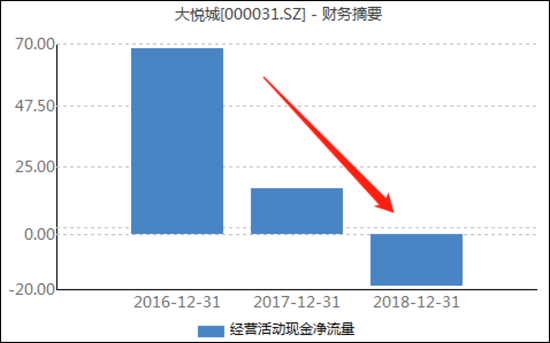

��������ż�����˿������㲻��Ԥ�ڣ���˾ȫ������ۻؿ�ֽ����ƺ�Ҳ����һЩ“����”��ֵ��ע����ǣ����ó�ȫ�꾭Ӫ�ֽ�������Ϊ������״̬��������18.64��Ԫ��Ϊ���������״��������������ڹ�˾ȫ���õ��������ԷŻ������۴���52.39%������·����ġ�

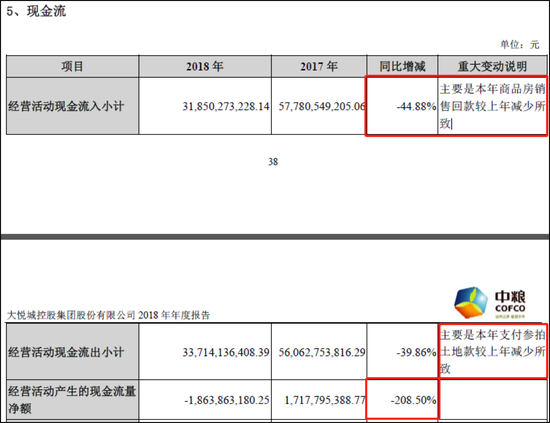

�����ݿ˶���������ʾ�����ó�2018���õؽ���Ϊ92��Ԫ����2017��385��Ԫ���õع�ģ��ȴ���½����ӹ�˾�걨�й��ھ�Ӫ�ֽ����������˵������֤����ͼ��ʾ����ʹ�����걨���������õؽ��������½��������δ����������£���˾ȫ��ʵ�ֳ���50%���������٣��ֽ�����ȴΪ������44.88%���걨����ԭ��Ϊ���ۻؿ������ȼ��٣�ǰ��ϴ�

����������֪����Ʒ�����������ַ�ʽ��һ�����ַ����ۣ�һ��Ϊ�ڷ����ۡ��ַ�����һ��ֱ�Ӳ����������벢���뵱��Ӫ�գ����ڷ�������dzɺ�ͬ��ծ����Ԥ���˿��˾2018�����۶�ߴ�398.64��Ԫ������˾ȫ��������뼰����Ԥ���˿�֮�ͲŽ�364��Ԫ��Ҳ�ﲻ��2018������۹�ģ���û�н��������۵���Ʒ����2018������Լ����������Ԥ���˿�������ڡ������������ݲ������뱨�����ⲻ�ò���Ͷ���߶��������ݵ���ʵ�Բ������ǣ����߹�˾2018������ۻؿ��ʿ��ܺܵ͡�

���������ز����Ը�ë�����ѳ���

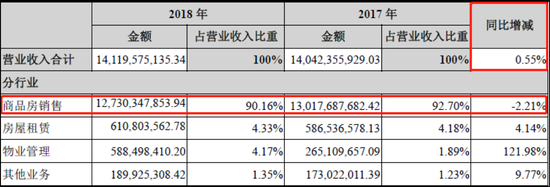

����2018�꣬���ó�ȫ��ʵ��Ӫҵ����141.2��Ԫ��������ͬ�Ƚ�����0.55%��������Ʒ����������ռ��Ӫ�յ�90.16%��������һֱά�ֵ�90%���ϡ�����������ȫ����Ʒ����������ͬ���»�2.21%�������˹�˾ȫ��Ӫ�����١�

��������������ͬ����Ʒ������ɱ�ͬ���½�12.99%�����������˸�ҵ���ë���ʴ�7���ٷֵ㣬ʹ�ô��ó�ȫ��Ӫҵ�ɱ���81.18��Ԫ��ͬ���½�9.21%����˾����ë������������������ߵ�42.51%��������Ʒ������ë���ʸߴ�43.59%�� ��2ҳ [1] [2] ��һҳ ��������: ���ó� |