�����Ҹ��������Ϻ���Ӱ2018��Q3Ӫҵ����ֱ�Ϊ13.6�ں�8.24�ڣ�������С����˹������ʺ����۷�����ߡ�

����2��������ã�����Ӱ����������

��������Ӱ��2015�����У�����ٲ���������Ժ�ߡ�ӰԺ�ʲ���IPO��ļ����12���ʽ������������ŵľ��ģ����ǣ�ͨ�������ɶ���������������ʲ��١�

�������4���ʵ������Ļ��3��������������2019��2�£���������ѿ�ҵֱӪӰԺ609�ң���Ļ����5387�飬��2014��ĩ����Ļ������Ϊ1616�顣

����2018��ȫ�꣬����Ӱʵ��141�ڵ�Ӫ�գ��������ռ�Ƚӽ�2%������й���Ӱ���Ϻ���Ӱ�ķ�����Ƽ���Ϣ���룬�����2�ڵIJ�������Ե�“�������”��

��������Ӱ���к����Ϣ��ծ������61�ڣ����������Ծ����1.99%������ҵ��һ������Ժϵ��˾���к�������ʾ����������½���

����3�������ʽ�

����Ժ����һ�ֽ����dz��õ����⣬Ժ�߹�˾���ƿص�Ӱ��ӳ��ͨ�������������ζ����м�ǿ�����������

������ˣ�6��A��Ժ�߹�˾�У����˽����������ŵĺ��Ӱ�������������ʽ��������˾�������ӯ��

�����й���Ӱ��������ʽ�ߴ�78�ڣ���2018���ۼ����ƽ��40.00��Ԫ������ʵ������6421��2019��Ķ̶������£��Ѿ�������Ƽƻ�2�Σ��ۼ����ƽ��15.00��Ԫ��

��������Ӱ���������ʽ�ߴ�28�ڣ�����ռ�����ʲ���20%���ң�������ҵ��ס�

�����ġ�Ժ��֮“��”�ķ���

������һ����������

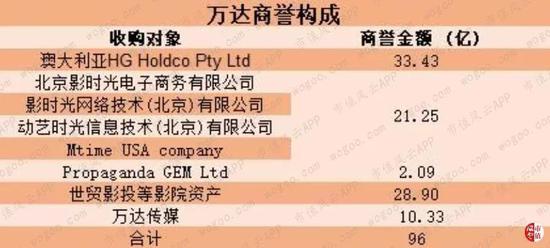

��������Ӱ�������𣬼�����һϵ�в������Ӱ���Ժ���ʲ�������ӰͶ��˾����ý����Ӱ����Ʒ����ʲ������ƻ���������96�ڣ�ռ���ʲ���43%��

�����ݹ�����ʾ�������������ӰԺ�ʲ�ӯ���ȶ����ֽ������ã���ý��˾Ӫ������Ѹ�ͣ�����Ʒ�ܱ߹�˾��ЭͬЧӦ���֣�����ֵ֮�ǡ�

����Ȼ�����ڹ�ȥһ�걥����������ϴ����г�Ͷ���߶��ԣ�96�ڵ���������һ������ͷ�����ס�

����������“��”�ij�ŵ��“С���”

����2019��2�£�����Ӱ�����չ����Ӱ��95.76%��Ȩ֮�������������ͨ����������������¶���Ӱ�Ӷ�Ӧ��ֵ110�ڣ�����2018���8.3��Ԥ�����������ľ�̬��ӯ��13.25����

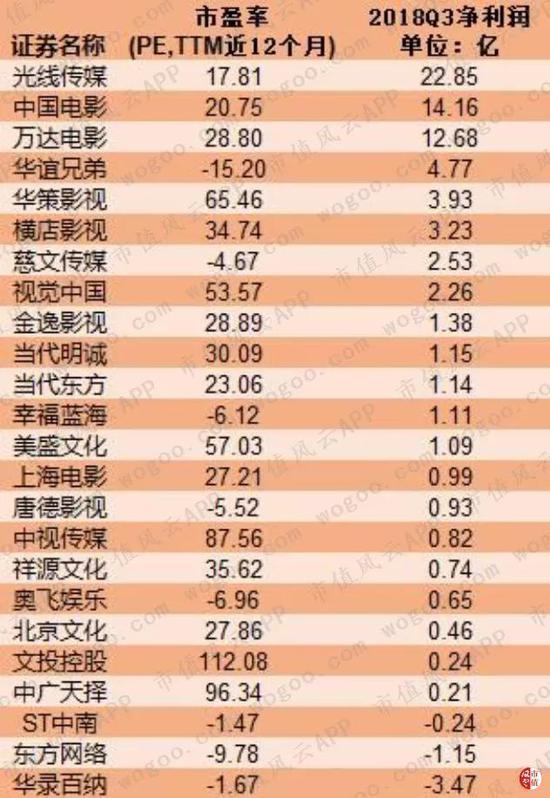

��������ȥ2�꣬Ӱ�����й�˾�����ɼۺ�ӯ��˫�س���£���ҵ����pe��Ȼ�ﵽ20.9����

������һ���棬���й�˾��Դν����Թɷ�֧���Լۣ�����33.2Ԫ/�ɣ���������취�涨���Ҿ����ɹ���Ϣ���������ۣ������·���3.17�ڹɡ�

����������2019��3��26�գ�����Ӱ���йɼ�21.42Ԫ�����ܰ��ƻ�˳��ʵʩ��ʵ�������й�˾��С�ɶ��Ǽ���ռ�˸�С���ˣ���ֵ��37�ڵ�“С”�����

����ͬ��ֵ��ע��Ļ������Ӱ�������������ܶ��39�ڣ�ռ82�����ʲ���47.5%������ν��С��

��������ҵ����ŵ���棬���Ͷ�ʡ�ݷ�����ǡ�����Ůʿ��ŵ���Ӱ��2018��ȡ�2019��ȡ�2020��ȼ�2021��ȳ�ŵ���������ֱ���7.63��Ԫ��8.88��Ԫ��10.69��Ԫ��12.74��Ԫ��

����“��������”����Ůʿ��Ϊȫ����͵���һλ������վ��������ƹ�֮�С�

������������ͷ�Ƽ�������δ��

����2011�������������Ӱ�г��ĸ��ٷ�չ��ƾ���ɶ���O����ҵ�ز�����ĵ���������Ӱ�����Խ������Ӳ����ķ�ʽ������ţ�10��“��ׯ”����Ʊ���г�ͷ�ѽ��Ρ�

����Ȼ�����ں������ͷ������ֵ���Χ֮�У�ʩչ�˻�������������Ӱȴ����ά����13%���µ��г��ݶȴ������һ����˦������������

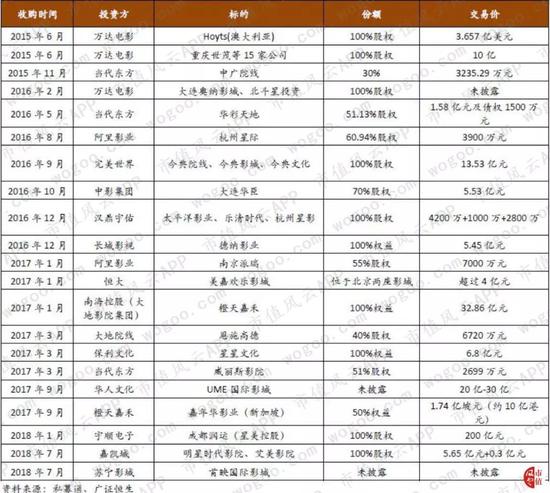

������Ժ�ߡ�ӰԺ�ʲ��IJ���ս�У����������Ŀ����˰�������Ļ������������Щ��ҵ��ͷ�Ľý����ˡ�

�����������������������ӡ��������硢��˳���ӵ����й�˾���ֱ��䲻����ͷ��ȴҲ�ܽ������������������к�Ժ�߽���Эͬ���ϣ��Գ�һ�塢���һ����

������2018��12��4���ļ���ǰ�������ڼӿ��ӰԺ����ٽ���Ӱ�г����ٷ�չ�����������̨����Ӱҵ����Ӱ�Ŵ�����õ�Ժ�����յģ������Ļ�ȫ�ʳ��е�UMEӰԺҲѸ�ٵ�����Ժ���������������

������������48��Ժ�������ɵ�Ժ�߽������ٲ���ƽ����

�����塢����

�������ڵ�Ӱ�г������˽�ʮ��ĸ�������������Ӱ������һ�����ķ�����Ҳ�ǹ����ߡ�

�������ŵ�Ӱ�г����ٵ�����������Ӱ���������´����ĸ߸�ծ���߶�����ģʽ�ܷ������ֵ�ù�ע��

������������Ӱ������ÿ���˶����Լ��Ŀ������жϣ�������һ��ֵ������������Ӱ����4�꣬���˷ֱ�������ϣ���������¹�˾������Ͷ�ع�ת����6000���4000��ɣ������ָ��Ӵ�δ��“��������”���ڵ��κ����ɸ�“�²�”——Ҳ�����˼�ȷʵҲ����Ҫ�ɡ�

����*�������������·���ǰ6�����ڲ����������ἰ�����й�Ʊ��δ��6��������������ἰ���κι�Ʊ��

��������Դ����ֵ���� ���ߣ�̫�У�

��2ҳ ��һҳ [1] [2]

��������: ����Ӱ