��������Ӱ��һ������Ͷ�ʽ��輰��Ӫ����ӰԺ�ĵ�ӰԺ�߹�˾����Ӫҵ��ΪӰԺͶ�ʽ��衢Ժ�ߵ�Ӱ���С�ӰԺ��Ӱ��ӳ���������ҵ����Ʒ���ۡ���淢���ȣ�����ȡ�ʲ����ᡢ������Ӫ��ģʽ��

������ֹ2019��2��28�գ��ù�˾ӵ���ѿ�ҵֱӪӰԺ609�ң�5387����Ļ��

����2018�깫˾ʵ��Ʊ���ϼ�95.6��Ԫ��ͬ������8.9%��

����һ�� ��ҵ��������������ģ�ɹ�

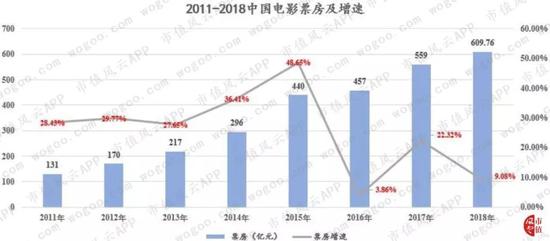

�������ҵ�Ӱ��������ʾ��2018��ȫ����Ӱ��Ʊ��Ϊ609.76��Ԫ��ͬ������9.06%��Ʊ������Ԫ����ӰƬ82��������Ժ�߹�Ӱ�˴θߴ�17.16�ڡ�

����2011��-2018��䣬�й���ӰƱ�����������ʸߴ�31.5%����Ӱ��ҵ���ٷ�չ������2016����Ϊ“Ʊ��”�����Լ���ҵ���������أ�Ʊ���������Ƚ�����λ����2017��2018�����ٻ���������

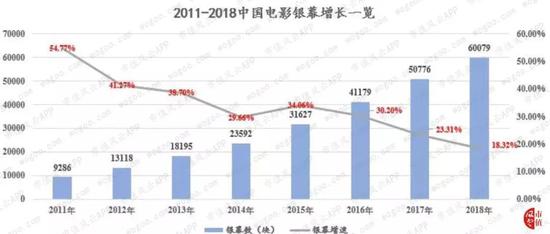

��������2018��ף�ȫ����ӵ����Ļ��60079�飬��2017������9303�飬ͬ�����ٴ�18.3%�����ٽ���������͡�

�������忴�����ҹ���Ӱ��Ļ�ն��Դ��ڿ������ŵĹ��̡�

�����ӵ�Ӱ��Ʊ������Ӱ�˴��Լ���Ļ���������������ټ������ص㡣��Ҳ��ζ�ţ����й��Խ�100��������Ʊ������ȫ��ڶ���Ʊ���г�������2018��Ʊ��Ϊ118����Ԫ��֮���й���Ӱ��ҵ��Ӹ��ٱ���ʽ����ģʽ�ص�����ȶ����١�

����������ҵ���ж�����������ǰʮ�Ϸ�7���г�

����2018��4��16�գ����ҵ�Ӱ����������ų����𣨹��Ұ�Ȩ�֣���ʽ���Ƴ������������й�������������������ͳһ�������ų���͵�Ӱ������

����2018��12��13�գ����ҵ�Ӱ�ַ����ˡ����ڼӿ��ӰԺ����ٽ���Ӱ�г����ٷ�չ���������֪ͨ�����������������չ��ӰԺ�߹�˾Ͷ�ʽ�����չ���ӰԺ�������ģ����ǿ����

�������������ȷ����������ӰԺ�߹�˾��߱��������������ع�ӰԺ����������50�һ���Ļ����������300�顢�ع�ӰԺ��һ��Ⱥϼ�Ʊ�����벻����5��Ԫ������ӰԺ�����Ͻɵ�Ӱ��ҵ��չר���ʽ���������������������Υ��Υ�澭Ӫ��Ϊ��δ�ܵ��������������������ȡ�

��������è�����ݣ�2018���ȫ��48��Ժ���У�2018��Ʊ������5��Ԫ��Ժ�߶��26�����϶�Ժ�߲��ü���ģʽ��ֻ�ṩ�������ع��������ӰԺ��

����Ժ����ҵͷ��ЧӦ����

����2018�꣬���Ժ����13%���г��ݶ��������Ʊ�����ס�ǰ10��Ʊ��������ռ�г��ݶ��ܼƸߴ�69%����2014��ñ���Ϊ66.3%��ͷ��ЧӦ�����Ҽ��ж����ڻ���������

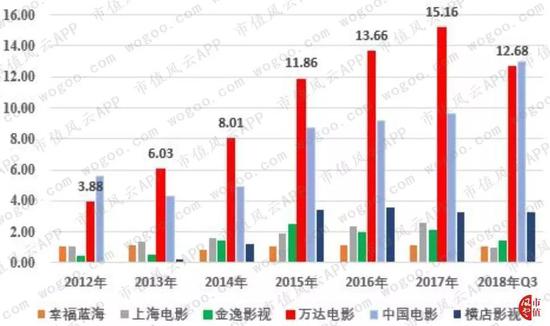

���������������ݱȽϷ���

������һ���ɳ��Լ�ӯ����������

����1��Ʊ������

����2010-2018�꣬���Ժ��Ʊ��������14��������95.6�ڣ��Ҷ���������ٸ�����ҵƽ����

����2016-2018�����ٽ�Ϊ�ȶ���������2016�����ҵ���ڣ���¼��20.63%�����١�

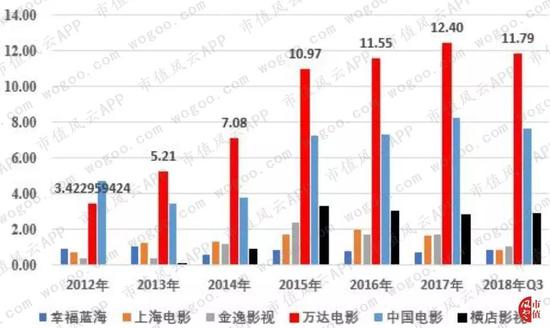

����2��Ӫҵ���룺���ٷֻ�����

��������ҵ����Ӫ�����ٿ������ҹ�˾���������ȫ��ҵ�����ٱ��ֽ�Ϊһ�¡��ڽ����꿴����������پ������½���Ψ�����Ӱ��ƾ�������У�����ţ�ά�ֻ��������������ٶȡ�

����������Ӱ���й���Ӱ����Ӫ�������ϴ��������½���Ϊ���ԣ��ѻ�������λ�����������������ʾ�����10%��

������Ӫ���������ȶ�������������Ӱ��δ���ָ���������ȫ��ҵ��������ʱ���������ܸ�����ҵˮƽ����ҵ�������½�ʱ��������Զ��������ͬҵ����¶����ҵ��ͷ���ȶ��ԡ�

����������Ӱ2018ҵ���챨��¶����18��ʵ��Ӫҵ������141�ڣ�ͬ������6.59%��

����3�����

����2012������������Ӱ��ë���ʾ���30%���ϣ�λ����ҵǰ�У��������Ҹ��������ݱ�����ʾ���Ҹ�������Ӫ���к�����ë���ĸߵĵ��Ӿ�����ҵ�����롣

�������Ժ����Ϊ�ʲ�������Ժ�ߵĴ���������ӰԺ����������Խ�ӰԺΪ�������ʲ�ģʽ��Ȼ�����������ʱ�������ͬһƷ�ơ�ͳһ�����ĸ�Ч��ӪΪ��ë���ʷ�Ʊҵ��Ʒ���ۼ���棩�������˿ռ䡣

������2011�����������Ժ��Ʊ������ռ��Ӫ�ձ��ش�89.67%����2018���68.22%����Ʒ��������ռ��һֱ��10%-14%���䲨����

��������15�������Ժ�߹���������������2018��2������Ӫ��ռ�ȸߴ�17.7%��

������2018���б���ʾ������Ӱ�������Ͳ�Ʒ���������ë���ʷֱ�ߴ�68.3%��60.8%��

����4�������۷Ǿ�����

�������ʲ������ʲ��Լ�Ӫ�չ�ģ�ϴ������Ӱ���й���Ӱ�ľ����������ʷֱ�Ϊ25.95%��22.53%��

����ע��������������2017����������������Ϊ�������ݼ��㡣

������4�꣬���Ӱ�ӵľ��������ٽϿ죬���������ʸߴ�100%��2018Q3������3.23�ڣ�λ�е�����

�����ӿ۷Ǻ�����Ƕȿ�������Ӱ�ĸ�����������Ȼά����29.36%��ˮƽ����Ӫҵ���ӯ������������ҵ��һ��λ��Ϊ���ϡ�

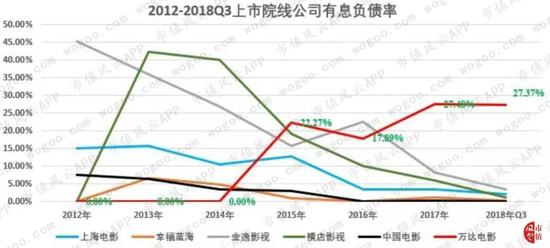

������������ծ������������Ϣ��ծ�ߴ�61��

����1���ʲ���ծ�ʿھ�

������2012����������Ӱ���ʲ���ծ��һֱ����35%-50%֮�䣬��ʹ15��IPO����ļ��12����δ���ԸĹۡ�

�������֮�£�����5�ҹ�˾�������к�ʵ�����ʲ���ծ�ʵĴ���½���

�����ӱȽϵ����й�˾�˿�������Ӱ�ĸ�ծ����ߡ��ϸߵĸ�ծ��ֱ�ӳ�����ҵ��ģ�����ţ�ͬʱ�����й�˾���ֽ���������ս��

����2����Ϣ��ծ�ʿھ�

������ҵ�ĸ�ծ���Ƿ�е���Ϣ�ĽǶȣ����Է�Ϊ��Ϣ��ծ����Ϣ��ծ��������ҵ��Ӫ�Ի��������Ӧ�����Ԥ���˿�Լ�Ӧ��������Ӧ������˰�ȣ���Ϊ��ҵ����Ϣ��ծ��

�������ܸ�ծ������Ϣ���֣���Ϊ��Ϣ��ծ���ò��ָ�ծ����������Ϣ֧���γ�����ҵ�IJ�����ã�����ҵ�����˽ϴ�Ӱ�졣

��������Ӱ��2015���е������ʲ���ծ�ʴ����������Ϣ��ծ�����34.4�ڣ���ҪΪ��������O�ŵ������������չ��Ĵ�����Ժ���ʲ���2017����Ϣ��ծ�ܶ�����63.5�ڣ�����Ҫ����Ϊ���Ӷ��ڽ��22�ڡ�

��������Ӱ��Ϣ��ծռ�ȸߴ�27%��Զ����ҵƽ��ˮƽ��

�����й���Ӱ���Ҹ����������ҹ��ʱ�����Ӱ��+Ժ�߹�˾����Ӫ�Ƚ�����ծ�ʵ��Լ���Ϣ��ծ�٣��ڷֱ�IPOļ��40.9�ں�4.46��֮������Ϣ��ծ�ʼ�������0��

���������������ʷ���

����1�����۷����ʣ��Ҹ������ߴ�25%

��������Ӱ���õ��Խ�ӰԺ��������Ӫ������ģʽ��ȫ��Ա����������10000����ӰԺ������600�ң�������ۼ��������ʴ���ƫ��ˮƽ��

����Ӫ�������������ڴ�ϯ���й���Ӱ�������Խ�ӰԺ��140�ң�Ա��������4000���������������ʺ����۷�������ƫ�͡�

��2ҳ [1] [2] ��һҳ

��������: ����Ӱ