�������⣬��˾�ͻ����ۺͻؿ���ڲ�һ�µ����Σ����˿ͻ��������Թ��˻��ؿ��⣬�����ڿͻ������ͻ�ʵ�ʿ����ˡ��عɹɶ������徭Ӫ�ߡ������ɶ���ǰ����Ա��ϵ���м�ͥ��Ա����������������Լ���Ա���������Ա���˻��ȵ������˻��ؿ�����Ρ�2016����2017�꣬��˾�������ؿ���ֱ�Ϊ86.06��Ԫ��81.36��Ԫ����Ӧ�ؿ��ܶ�ռ��Ϊ86.72%��85.96%������������£�

����һ���������ʽ�����ҵ��������Ҫ�߶�ƥ�䣬�ʽ�ؿ�һ����ɹ��ͻ������һ�¡�������������˾���ͳƣ��ֽΣ��ҹ�ʳƷ������ҵ�У�����������ģʽ�Ǿ���ģʽ���������̵������ؿ�����ҵ���ձ�ҵ̬����Ҫԭ���Ǿ����̴���֯��ʽ����Ҫ��С��˾����ó��˾����幤�̻����ʵķǷ��˾�Ӫ��λΪ���壬��Ӫ��ʽ��Ҫ�Ƿ��ޡ����ӡ��ֵܵȼ�ͥ��Ա��ͬ��Ӫ����ҵ��Ա���٣��ؼ���λ�������ɼ�ͥ���ij�Ա���Ρ���ˣ���˾���ۿͻ��������ؿ����������ձ��ԣ������漰��˾ȫ���ľ����̺���������

���������ٽ�һ����Ӫ�ա�Ԥ�տ���۷��ÿ��������Ρ�

����Ӫ��������Ԥ�տ���۷��ô��ڱ�������

����2018����Ԫ��ƷӪ��������Ԥ���»��γ������Աȡ�2018��Ӫ�ս�����������������ٷֵ㣬����Ԥ��ȴ���ֳ���ʮ�ĸ��ٷֵ��»���

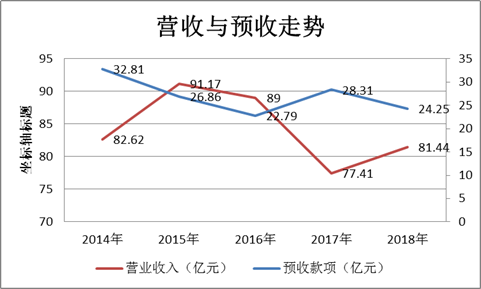

�������ݽ����걨�����֣�2015����2018��Ӫҵ����ͬ�ȱ䶯���ȷֱ�Ϊ10.35%��-2.38%��-13.02%��5.21%����Ԥ�տ���䶯���ȷֱ�Ϊ-18.13%��-15.15%��24.22%��-14.34%��

����2017�꣬��˾Ԥ����Ӫ�ձ��������Ͻ�����ѯ���Դˣ���˾����Ԥ�մ�Сȡ���ڴ����ٽ��ڡ���ĩԤ�տ���Ĵ�С����������Ҫԭ���Ǵ������������ľ���ʱ���в��졣�ҹ���ͳ�ڼ��մ��ں�Ԫ���ڡ������ǰ��3���������ǹ�˾һ���е�����������Ϊ��ȷ���������ۣ���˾ͨ������6�¡�11���ƶ������������ߣ����������̵��������ն�����ǩ���������ۼƻ�������Ԥ�տ���“ǩԼ”���Ļ����ϣ���˾Ԥ�������ˣ�ÿ������“ǩԼ”��ɺ�˾���γɽ��ϴ��Ԥ���˿֮�����ž����̲����µ���������˾Ԥ���˿������١�ͨ��������Խ�ٽ���ĩ�������̹���Խ�࣬��ǩԼԤ�տ��ʹ��Խ�࣬��ĩԤ�տ�Ľ��ԽС����֮�����ھ�����ĩԽԶ����ĩԤ�տ�Ľ��Խ���ǶԱȴ������ڷ��֣�2015����ȵĴ�������Ϊ����2��19�գ���2014��Ĵ���Ϊ�����1��31�ա�2015����ĩ���봺����Զ��������Ԥ�շ���û��2014��Ĵ�2018��Ӫ��Ԥ����������2015������ơ�

��������Ӫ����Ԥ����룬���۷�����Ӫ������Ҳ���ֱ��롣

����ҵ����ʿ��ʾ�����۷���һ����Ӫҵ��������أ�������Ԫ��Ʒ��ʷ�������ݱ����ƺ�������һ���ɡ���2015����2018���������Ϊ������˾2018��Ӫҵ����Ϊ81.44��Ԫ�����2015��91.17��Ԫ��Ӫҵ�����ٳ���10��Ԫ�����ǣ�2018������۷���10.32��ȴ��2015��ߣ�2015�����۷���Ϊ9.21��Ԫ��

����ֵ��һ����ǣ�2018�깫˾Ӫҵ�������ȥ�����dz�������ٷֵ㣬�������۷����еĹ����á��������÷ֱ��½�20.87%��12.38%��

����2018���걨��

�������˲������ݴ���һЩ���������˾���۾�������Խϸ߱������“�Ƽ�”��

�������۾����ʽ�Ϊ���������“�Ƽ�”����ҵ�ۿ�

����2018��Ӫҵ����Ϊ81.44��Ԫ����2017���77.41��Ԫ���Ƿ��ȳ���5%������ͬʱ��Ԫ��Ʒ���۾�����Ϊ32.88%������һ�������������ĸ��ٷֵ㡣���ݽ�����������ݷ��֣���˾���۾����ʽ�Ϊ��������˾2018���������2014������ˮƽ�൱������2018�����۾�����ȴ�߳���ʮ���ٷֵ㡣���۾���Ϊ��������ߣ����ǹ�˾���������۷��û�������ԭ���أ����������˾������������IJ�����㷽���йء�

������˾�������ߣ��Ǹ��ݾ����̾�����˾��Ʒ���ձ���Ҫ��һ���в�ͬʱ�ڵ��г��ص㣬�ƶ���ʵʩ����ȫ���г��������г����ض�����ľ����г����ߣ���˾ͨ���ṩ����Ʒ�������Ʒ�������õķ�ʽ֧�־�����ִ�У���Ҫ�������Ե�����ִ�У����Ծ�����ִ��Ч�����п��ˣ��Կ��˴��ľ����̸��轱����

������˾�����������Ӫ�����ص㣬��Ҫѡ�����������ʽ��һ�ǶԾ��������۹��̵�������Ϊ���Ҫ����������˴��������佱��������������ʽͨ��Ϊ������ҵ�ۿ۶�ȡ����Ʒ�ȣ����ǹ�˾ֱ��ͨ���ṩ����Ʒ�������Ʒ�������õķ�ʽ֧�־�����ִ���г����ߵȡ��ڹ�˾�������������ʽ�У��������ķ�ʽ�ǽ�����ҵ�ۿ۶�ȡ���ҵ�ۿ�һ���Dz���Ҫ����ƴ����ģ�������ʵ��ʱֱ�Ӵ������п۳����������ֵ����۷����С�

����������¶��Ϣ��ʾ����˾2017�������Ľ������˵���ҵ�ۿ۸ߴ�6.76��Ԫ��

�����������ϴ�����ʽ����˾��ͨ��ֱ���ṩ����Ʒ֧�־�����ִ���г����ߡ���˾�ƶ������̶��ն��������ۻ��ڵĴ������ߣ���10��1��12��1��Ҳ���ն�����ÿ�Ӿ����̹���10����12����˾��Ʒ���ɻ���1����˾��Ʒ����Ʒȫ�����ɹ�˾�ṩ���ھ����̴ӹ�˾����ʱ����˾��һ�����������̴����� �ô���Ʒ��ƴ�����ʽ“���”��ҵ�ۿۣ��������ֵ����۷����С�

��������������Ҫ�������߷�ʽ����˾�ƶ��ն���������������ۻ��ڵ������Ʒ�������ߣ����ṩȫ�������Ʒ����������ķ��û�������۷����С���˾Ҳ�ƶ��̳��������Ķ�ͷ�������ߣ�Ҫ�������ڹ�˾�˶����̳�����Ȱ�Ҫ��ڷŶ�ͷ����У���ط����ɹ�˾ȫ���ֳе���Ҳ�����������۷����С�

�������ϴ�ſ��Թ��㣬�����2017�����ҵ�ۿ������Ʒ��ԭ��������˾��������������������۷����ۼƳ���25��Ԫ���������ھ�����

������Դ�����˲ƾ� ��˾�۲� ����˹��·��/��

��2ҳ ��һҳ [1] [2]

��������: ��Ԫ��Ʒ