�������˲ƾ�Ѷ ��ǰ����Ԫ��Ʒ����2018���걨���������ڣ���˾������ֲ�ﵰ�����ϵ�87.24��֣�����87.44��֣�ʵ��Ӫҵ����81.44��Ԫ��ͬ������5.21%��ʵ�ֹ�����ĸ��˾�ɶ��ľ�����26.78��Ԫ��ͬ������15.92%��ÿ������3.5887Ԫ������Ԥ��Ϊ10ת4��30Ԫ����˰����

������Ԫ��Ʒ��ǰ���кӱ�ԪԴ����Ʒ���ϣ������� 1997�꣬��һ�ҹ���ʱ�οعɹɶ���ˮ���������ھ�Ӫ���ƣ�1999��ת���ں�ˮ�ϰɼ��ţ���Ҳδ��Ťת���ơ�2004 �� 9 �º�ˮ�ϰɹ��ģ����ž�������������ֱϵͳ�����Ե���ҵ�������е���ȫ�����в�Ȩת����������ְ����58 ��Ա�������вƲ���ͬ���� 309 ��Ԫ����˶Թ�˾��˽�л������� 2009 �� 12 �� 2 �ս���˾������Ϊ�ӱ���Ԫ�ǻ���Ʒ�ɷ�����˾����2018��2��12�ճɹ������Ͻ��������м�Ϊ78.73Ԫ/�ɡ�

������Ԫ��Ʒ��2018��8�º�˾�ɼ۴�ʱ�䴦���Ʒ�״̬����ֹ2019��3��25�գ���˾�ɼۺ�Ȩ�����̼�Ϊ74.22Ԫ/�ɡ��Ӳ��������������Ԫ��Ʒ�������г�Ӫ�շݶ�ռ�ȣ����Ǿ����������ͬ�У����ɼ�ȴ�ϳ�ʱ�䲻���г����á����ķֱ�ӹ�˾��ҵ��������˾��Ӫ�����Լ���˾�������ȽǶ�ȥ��һ��̽�֡�

����������ҵ�������� ҵ��������һ��Ʒ

������Ԫ��Ʒ��˾��Ʒ��Ҫ�����Ժ�����ԭ��Ϊ���ĵ�ֲ�ﵰ�����ϣ����Һ����������е���Ҫ��Ʒ�����²�Ʒ�к����顢���һ���¶����������¶����������ϵȣ�����������ϸ�ֶ����Ʒ�����ǹ�˾ȫ��Ӫҵ����Ϊ81.44��Ԫ����������Ӫҵ80.21��Ԫ��ռ����Ӫ��֮��Ϊ98.49%��

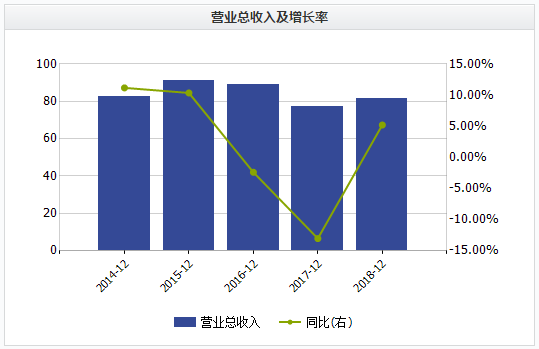

�����ȴ�ͬƷ���Ʒ����ֲ�ﵰ��������ҵ����������������������������»�����2018��ʵ���˻���������������������2013���11.92%һ·�»���2017���4.97%��2018�������7.32%���ϡ�2015 �������ܾ�ƷƷ�����������ٽϿ졢ֲ�ﵰ�ײ�Ʒ�ṹ����������Ӱ�죬������ҵ���������½���10%���¡�

�����ع���Ԫ��Ʒ����Ӫ�����٣���2015�����ָ�������2016����2017�꣬Ӫ������ͬ���»�2.38%��13.03%���� 2018��Ӫ�����پ�����������������ͬ�����ٽ�Ϊ5.21���Ե�����ҵ���١�

�����ٴӿ��ྺƷ��������֤ȯ��ָ������ǰ�г������У��������̡��߶˰��̿�����������ֲ�ﵰ�ײ�Ʒ�ܿ�Ʒ�༷ѹ���ԡ�2014 ��������������ţ��������ҵ����ҵ�Ӵ������̡��߶˰��̵�Ʒ��IJ��֣�ͨ�������IJ�Ʒ�ṹ���������������Լ�Ʒ��Ͷ�룬��������ֱ���ʽ�����������Ʒ���ѳ�����ֲ�ﵰ��������һ���ص�����������Ʒ�г������ͬʱֲ�ﵰ����ҵ�����ƹ���Ա����Ҳ�Ʒ�ṹ�ϻ����أ�����ֲ�ﵰ���г��ܵ�һ����ѹ��

�������ϣ�����ҵ�����������ڿ�Ʒ����ͬƷ��˫��“�л�”�£���˾Ŀǰҵ��������δ�ع鵽2015���ˮƽ���������ռ��д���һ����ߡ��ǹ�˾�������������أ�

���������ξ�Ӫ���ԣ���ȡ�ֹ���ʽ������������

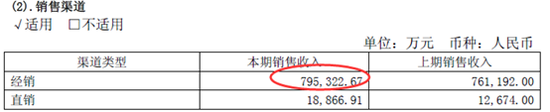

��������Ԫ��Ʒ������˿�����˾������ģʽ��Ϊ������ֱ�������У�����ģʽ������Ҫ����ģʽ������ģʽ�£���˾�Ծ����̿ͻ���ȡ“ �ȿ��� ”�Ľ���ģʽ����˾�IJ�Ʒͨ�����Ϸ�ʽֱ�����۸������̣����ɾ��������۸������ն��̣�����������ն���ֱ�����۸������ߡ�2018�꣬��˾������Ӫҵ����ռ�ȸߴ�97.65%��

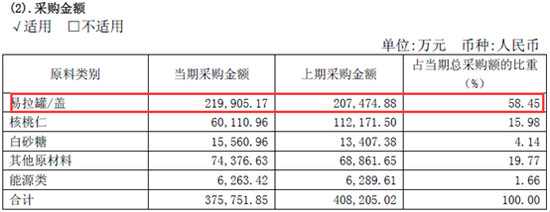

�����ٴӹ�˾�ɱ��˿�����˾������Ϊ��������Ҫ�ɱ�Ϊ�����ޡ������鼰��ɰ�ǡ�ֵ��һ����ǣ�������Ϊ���IJ�Ʒ������ҳɱ�ȴԶ���������ޡ�2018�������ɹ��ɱ�Ϊ21.99��Ԫ��ռ�ܲɹ�֮��Լ58.45%�������Ҳɹ��ɱ���Ϊ6.01��Ԫ�����Ҳɹ��ɱ�ռ�Ƚ�Ϊ15.98%��

�������������ݿ��Կ�������˾���κ���Ҫ����������Ӧ�̣����κ���Ҫ���Ǿ����̡�����Ԫ��Ʒ��ͨ�����ַ�ʽ�ѿ������ε��أ�

�����������μ���Ӧ�̣���˾��ȡ�ֹɷ�ʽ�������������ϻ�����Ԫ��������˾��������ӡ���ƹ�����˾���Ĵ�����ʳƷ����˾����������ӡ���ƹ�����˾����ˮ����ӡ���ƹ�����˾������ʳƷ��װ�����ݣ��ɷ�����˾��ӥ̶����ӡ���ƹ�����˾����������ʳƷ����˾�����ϼ��“����ϵ”��Ϊ�й�ʳƷ��װ����˾�Ŀع��ӹ�˾������˾�ɶ�����˳Ͷ������˾�����й�ʳƷ��װ����˾�Ŀعɹɶ�CFPIncorporated10.16%��Ȩ�棬����ϵΪ����˾���ӹ�˾����Ҫ��Ӧ�̡�2018�꣬����ϵΪ��˾��һ��Ӧ�̣��ɹ����ռ�ܽ��֮��Ϊ40.08%��

�����������μ������̣���˾��ȡ�����ֹ̳ɼƻ�����˾ͨ���������ɡ�Э��ת�á��ǹ������еȷ�ʽ�����侭���̣�������̡������̵ȣ�����ͳ��Ϊ“������”����ɣ�ʹ�þ����������빫˾����������һ��

����Ŀǰ��˾ʵ�ʿ�����ΪҦ���£�ֱ�ӳ��й�˾ 21.01%�Ĺ�Ȩ����ͨ������˳Ͷ������˾��ӳ��й�˾ 18.35%�Ĺ�Ȩ�����⣬�й�����ʾ��˾128����Ȼ�˹ɶ��У���18�����Ծ����̣���˾Ա���뾭���̵ijֹɴﵽ��90%��2018�꣬��˾��¶���ľ����̽�����������Ϊ2.46��Ԫ��

������������������ʽ�ѿ��£���˾��������ֲ������Ʒ��ά����һ�����г��ݶ����������֮��������ϵ����Ԫ��ƷҲһֱά���Žϴ������Ԥ���˿��ֹ2018��12��31�գ���˾Ԥ�տ������Ϊ24.25��Ԫ������Ԥ�տ�����ϴ��г���Ϊ���������ѿ����������ę́���Ტ�ۡ������ѿ���ǿ���г��ݶ�ϴ�Ҳһֱ�����г������ɣ�Ϊ��Ԥ���˿�����֮�ࣿ�������ǿ��Դӹ�˾�뾭���̵IJ������ݲ����ҳ�һЩ�𰸡�

������Ԫ��Ʒ����Ⱦ�����¶���ݴ�

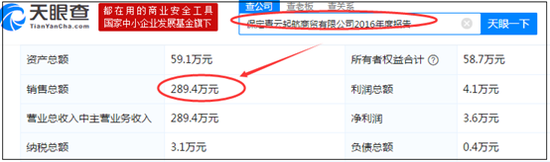

�����ȴӾ����̱�����������ó����˾�����“������”������������2014����2018�꣬�빫˾����������ֱ�Ϊ1250��Ԫ��1150��Ԫ��1220��Ԫ��990��Ԫ��1098��Ԫ���������Ǿ����̣�ҲΪ��˾�ɶ������������۲�Ա����ݷ��֣�������2016�����۶��Ϊ289.4��Ԫ���������3����2016��֮���������ٶ�����¶������ݡ�

�����й����������ݣ�

����2016�����۲����ݣ�

����ֵ��һ����ǣ���˾�й�����¶��˾��������2016���Ԥ�տ�Ϊ438��Ԫ�������������ʲ���Ϊ59.1��Ԫ��

�����ٿ�֣����������ó����˾�����“������ó”����������ó��Ϊ�ͻ�ҲΪ�ɶ���Ҳ�ǹ�˾ǰ��ʮ��ͻ�֮һ�����ǹ�˾��¶��2018��δ�빫˾��������������2014����2017�꣬���빫˾�������뽻������ֱ�Ϊ4591��Ԫ��3940��2887��Ԫ��1614��Ԫ���������۲飬�Ա�������ó��¶���걨���ݣ�������ó2014�����۶��Ϊ2256��Ԫ���빫˾�й�����¶�������һ����������ó2016�����۶��Ϊ1450��Ԫ���빫˾�й�����¶��������һ����

�������⣬��˾�й�����¶�Ļ������ſ���ʳƷ������Ϊ��˾ǰ��ʮ�����̣�2016�꽻����2000��Ԫ�����ù�˾2017������۶�����Ϊ5��Ԫ��

��2ҳ [1] [2] ��һҳ

��������: ��Ԫ��Ʒ