|

�������⣬����ͨ�û�����ͬ������ҵ��ֱ�ƾ��������ŵ���أ�8�£����������ͼ��š����ֺ̾��й���·�ܹ�˾���к������������������Լ���·���䷽�����ӡ�

����˳�ỹ����ͻ���Լ�����ֱӪ��ģʽ�����¿���Ʒ��˳�Ľݴ����ż��ˣ��ƻ���ʱ2 �������㵣�������硣����һ�鼯�жȻ��ܵ͵��г���ǰʮ����ҵ�ķݶ��ܺʹ�Լֻ��2%�����ҹ�ģ�ǵ��̿���г�����ʮ����

����2018�꣬˳�Ứ���չ��Լ�Ͷ���ϵ�Ǯ����70�ڣ���ֱ�ӵ�Ӱ������Ⱦ������»�������֮�⣬��ծ�ʺ��ֽ������ǽ�����״̬���걨��ʾ����˾������ĩ���ʲ���ծ����2017���46.23%������2018���48.45%��Զ����ͬ��ҵ“��ͨһ��”ƽ��30%���ҵĸ�ծ��ˮƽ��

����̽��ǰ·�Ĺ����У�˳����ֵ��3061��Ԫ����һ·�����£�����3��22����ֵ��ʣ1526�ڣ��Ѿ���ն��

�����ʱ��г��ϵ����IJ��㣬Դ��˳��Ļ���������û�����Ա仯��������Ӫ���ϣ��������ػ���ͬ�������ҵ������172�ڣ�ͬ������76%������Ӫ��ռ�Ƚ���20%������һ������ƹ���ʱЧҵ����ȣ���������̫С��Ҫ�������������ƣ��Ʊػ���ҪͶ�������Դ��

����ҵ����ʿ��Ϊ����ҵ���������δ�߱������ӯ���������������۹�˾ë���ʣ���˻���ֶ�������ҵ��“Ӫ��ռ������������ë�����»�”������

˳��2016-2018�����ҵ��Ӫ����� ͼ/��˾�Ʊ�

������Щ����ȥ����˳��DZ�ڵĻ��ᣬ����������Ҳ���ڻ���������˳�����������ҵ��Ĵ����ڣ�������ҵ������˳��ĺ������ƣ�“��”��

�������������Ч��������ϣ����ֺ����������ijɹ�֮����������ͨ��ݵ�“���մ�”���ϴ��Ƴ�“����”�ȷ������ŵ���ľ߾������ķ����Լ۱ȣ��°��������Ĵ������г�Ҳ��һֱǿ��“��ŵ��¥”�ȷ��������������Ʒ�еĸ��˿�ݸ���ֱ�ӶԱ�˳�ᣬʱЧ�ϲ�����˳�ᣬ�۸�Ҳ�����á�

����“˳�����ľ������ֿ϶���������ͬ�У����ǿ����ҵ��”��������2017���һ�βɷ�������Ԥ�⡣�����ڣ�ͬ�����Ѿ��Ƶ����ſڡ�����ǰհ��ҵ�о�Ժͳ����ʾ��˳�����ռ���Ѿ�������“��ͨһ��”֮��

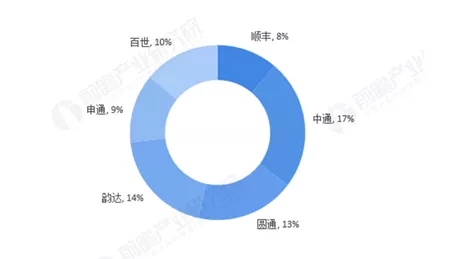

2018������ҵ��ռ��

��������֤ȯ�б���Ԥ�⣬��������ڣ�“��ͨһ��”��ҵ����ռ���ɵ�ǰ��56%������67%������ζ�ţ�˳����г��ռ佫���ܼ�ѹ��

ͼ/�����б�

�����������˳��Ҳ����ȫ��ʤ�㡣

�������������ڳ��ڻ��۵IJ��컯·�ߣ�һֱ������Ʒ�������ڴ��������Դ���2018�꣬˳���ڿƼ�Ͷ�루�����з�Ͷ�룩һ���Ͷ���ʽ���27.2��Ԫ��ͬ������69.8%��ռӪҵ�����3%��ͬ����ͨ���ϴԲͨ���������°���з�Ͷ��ռӪ�յı����в���1%��

�����ڿƼ��ϴ���Ͷ�룬���˳��ת�ͿƼ���˾�ľ��ġ�Ҫ������ʵ��Ч��������Ҫս���ϱ��ֳ�ֶ�����

��������ǰ���Ѿ��ۻ���һЩ���ƣ���ʱ˳�����Ҫһ��“ƽ��”���ӽǣ�ԭ��ʵ�������ľ����������Ѿ���ǿ�������������߶��г��ۻ�����������������ƽ�����ֵ�ս��Ҳ�ȴ�ǰ������

��������Ԥ�����ǣ�˳�������ѡ���Լ�����δ���ⲻ��Ҫ��һ�ο������ˡ�

������Դ�����¾�γ ��2ҳ ��һҳ [1] [2] ��������: ˳�� |