�����������ȣ�����“�ְ�”��˳�ỹ�ܾ�ǿ���

����һֱ“����”��˳�ᣬ��Ϊ�ܵ����˳������š�

������ֵ��ն��ӯ��������������˳�ᵱ�µ����٣����ε�������̽�����ǣ�����Ӱ���ſ����ҵ��֣�����ҵ��ո���ʵ����dz���������Դ������Ҵ�

���������ҵ�ڲ�ç��������˳��ȴ����վ����һ���߶ȣ���Ч�����“��������”�����ʳ��������������۵�ӡ�ǡ�Ȼ��������ҵ�Ķ�̬Ҳ�ڳ���ˢ�£��������Ӫ���ٷֻ��������ս����ң���վ�ӵ�˳���ܷ������������Ƶ�λ���ƺ�����һƬ����֮�С�

������or���������Ǹ�����

������һ�����̵������ʷ��ְֵĻ�����

����������Ѯ���������46.6��Ԫ�����ͨ����عɹɶ���˾——�Ϻ������������ӹ�˾��������ɺ��ォ��ӳ�����ͨ��ݵIJ��ֹ�Ȩ��

������Ͷ���˰�����ͨ��Բͨ����ͨ�����Ѿ���“��ͨһ��”��Ӫ�еĴ������£���Լ����£�ֻʣ˳�����ɾ�ǿ��

������������ҵ����ʦ�ݴ˱�ʾ���������������ڵ���������������ƣ��������еͶ˿���г����ù�Ȩ��������ʽ�Ѵ�Ұ���һ���Ǹ���Ҫ�������Լ������������Ƶ�λ��

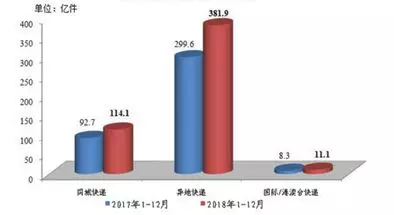

��������ʮ����Эͬ�ɳ����������ݹ�˾֮��Ĺ�ϵ��ʼ������Ϊ�����������Σ���ȥ���ǹ�����Ӯ��2007-2017�굱�У�ȫ�����ҵ������12�ڼ�����401�ڼ�������������ٽ�40%��˳���ǵ�����һ�ȱƽ�60%��

����������Ǹ�����������ƽ̨�ڣ������ҵҲ��˽Ų��������ݹ���������ͳ����ʾ��2018��ȫ����ݷ�����ҵҵ�����ۼ����507�ڼ���ͬ������26.6%�����ٵ�β�ͼ������µ���

������ӳ����ҵ��������ݶӶ��ڱ仯������2018��ͷ����ҵ�Ʊ�������ҵ��������������ҵˮƽ֮�ϣ�ֻ��˳����������ת——һ��ǰ������ȫ�����ܵ���̬������������Ӫ�ջ��������������������˱��˺��档

ͼ�����ݾ�ͳ���Ը���ҵ2018���/���ȲƱ�������˾�߹ܹ���������

������Բͨ�Ʊ�������δ������������δ����

��������˳��Ͻ���������ά���Ѿ����ˡ�

���������ҵ�����컨��ͣ���֮���������ޣ��������ʵ���ĵ��̳������ϣ������Ƿ�ѡ���ȣ��������������Ϸ�����ϡ�

����Ϊ��������խ������ռ䣬˳��ʼ��û�е�����һ��������ѡ����һ���������ߵ�·��ƾ���Լ���ҵ�ڽ�����Ʒ��ʵ������չ��ҵ���ֶ�����

����“˳�����������������Ǹ���������������������������Ҳ�Ǹ�����” �ƶ�����������˼·Ͷ����̡������վ���������ѷ������̡�����һ�廯�Ĺ�˾������ͨ���ӳ�ҵ�����������Լ������γ���ҵ�ջ���

������ʵԶû���������ǰ����ס�����6��ʱ�䣬�ֻ���7��CEO��˳��ʼ��û���û�һ������Ľ����

������2010��̤������г���˳���Ⱥ���˳��E��Ȧ��˳����ѡ����E��ʳ���ٿ͵ȵ���ƽ̨�����ʺ��ԡ����˻��ܡ�O2O����ҵ����Щ��Ŀʼ�ղ��²������������ա�������ʾ����2013-2015�꣬˳����̰��Ŀ���ͳ���16��Ԫ��

����“�����Ǵ�ͳ���ۻ��������ۣ�������������˾�ij����ҵ�����dz���һ����������ҵ���Ų�û�ж�����Ӫ���������ƺͻ����ԣ��������ͺ��ѡ�”�и߹�˵��

����“��������������IJ����Ʊػ���ռ����г�����˳�������в��˳�������ǻ���ʶ�ģ�������Լ��Ļ��Ǻӣ������̲�������ǿ����Ի���Ҫ��ѧ�ѡ�”���������о��������β��ڱ�ʾ��

�������̵�·�߲�ͨ��˳��ֻ�õ�ͷ��������˴���������“������”�ļ�֡�

������������̬�����еĺô���ȦǮ����Ȼ˳��ҲȱǮ����������Ϊ��Ǯ�����У�˳���Ŀ��������ҵ���ڵط�չ��ȥ����̤ʵ��ʵҵ�������ʱ���ĭ���ᄈ�£��ⷬ����Ϊ˳��Ӯ���˲���������

������������̬�仯������������Ԥ�ڡ�2012�꿪ʼ���й��Ŀ����ҵ����ȥҵ��“����”�ĽΣ�“��ͨһ��”�Ͱ����������У����ʱ��г�����˳��㵯ҩ��ͬҵ�ľ���ѹ���Ƶ��������ò�Ťתִ�ӵ���ʱ���

�����з�����Ų

���������к��һϵ���չ��Ͳ���������˳���Ͷ����Ұ�ع����ҵ�����˺����������ҵ���ϸ�ֵ��г�����������Ŀǰ��խ��“��”��

�������������Ĺ滮��˳��Ա�IJ���4ǧ��Ԫ�Ĵ�ͳ����г�������12����Ԫ�Ĵ��������������������£�ȫ��λ���չ�������֮������

����ȥ�꣬˳��1����ԪͶ��������������ƽ̨ Flexport�����ڽ���������ߵĹ��ʿ���г���Ϊ�˽������ڼ���Ĺ�Ӧ���г���˳��Ҳ�ӳ����ֱ���55���ֽ��չ��˵¹�������ͷDHL���й��Ĺ�Ӧ��ҵ��

���ʿ��ҵ��������ռ��ͼ/����������

��2ҳ [1] [2] ��һҳ

��������: ˳��