|

����2019��3��20�գ����ݸ����ز��ɷ�����˾�����¼��“�����ز�”��������˾2018��ҵ�����棬��˾�ڱ������۶����������ͬʱ�����۷���ͬ�ȴ�����ӣ��������չ�������������ϸߵ�Ӱ�죬ȫ�꾻����ͬ�ȴ���»���ֵ��ע����ǣ������ز�����ծ�ʸ����ڳ�ծѹ�������Ǹ����ز���ǰ���ٵ��Ͼ��������⡣

�����Ӵ�ȥ������ ������ͬ�ȴ�

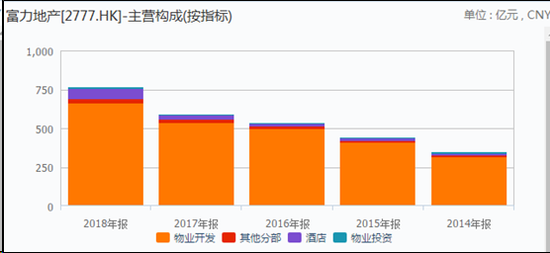

���������ز�ȫ��ҵ��������ʾ����˾2018��ʵ��Ȩ�����۶�1311��Ԫ��Ȩ���������1018��ƽ���ף��ֱ������ͬ������60%��61%�����г������2018����Ϊ���ס���˾�ڼӴ�ȥ�����ȵ�ͬʱ��Ҳ���Լ�������“����ǧ�ھ��ֲ�”���ݿ˶���2018��ȫ������������ʾ���������棬�����ز�������1415��Ԫλ��19λ��Ȩ����棬�����ز���1311��Ԫλ��13��

������˾ȫ�꽻���������611��ƽ���ף�ͬ������30%���ڴ˻�����ʵ��Ӫ��769��Ԫ��ͬ������30%�����������У���ҵ������Ȼռ�ݾ�����Ҫ��λ�ã�86.38%�������չ�71�����Ƶ꣬ȫ��Ƶ�ҵ��ռ�ȿ���������ռӪ��9.14%����2017���4%����������5���ٷֵ㡣

�������ܸ����ز�����ӯ��������49%��95.3��Ԫ���������ӯ���»�59.25%��87.28��Ԫ���ɶ�Ӧռ������Ǵ���»�60.4%��83.71��Ԫ������Ҫ����Ϊ�����ز�2018�������չ�������2017���131.07��Ԫ������3.97��Ԫ���ϸߵķǾ������������ؽ�����18�������������ˮƽ��2017��7�£��������ų���199��Ԫ�������77�ҾƵ��ʲ�������۸��൱�ڴ�ǰ���۵�60%���ʸ����ز���������������131��Ԫ��ʹ�ù�˾2017��ȫ�꾻�����ʴﵽ35.98%��ROE���Ǹߴ�34.43%���������չ�ȷ�ϵ����������������2018�깫˾��ӯ�������ع鵽��������ˮƽ��

������˾Ԥ���ɷ�ĩ�ڹ�Ϣÿ�������0.83Ԫ���������ڹ�Ϣ�������ز�ȫ��ϼ��ɷ�ÿ��1.23Ԫ����ҵĹ�Ϣ��ռȫ��EPS��47.4%��������ά����һ����Ϊ�ȶ��ķֺ����ߡ�

�������۶������ͬʱ��������� ӯ�����������»�

�������ܹ�˾ȫ��ʵ�ֵ����۶�������������ǣ�����֮һͬ��Ͷ���߹�ע����ȫ��߶�����۷��ü���������͵ľ������ʡ�

����2018�꣬�����ز�ȫ��ʵ��ë����36.37%����2017��С������1���ٷֵ㣬������ҵ����ë���ʴ�40.3%����2017��ȫ��37.6%������3���ٷֵ㡣����˾ȫ��ľ������ʼ�ROE��ӯ��ָ������꼰����ͬ�ڶ��������»�����������11.3%����ȨROE12.9%���߾�Ϊ��˾2005�����������ˮƽ����˾ӯ����������»���ԭ����Ҫ�����㣺���ۡ�����������ȷ��ô�����ӣ��Ƶ��������

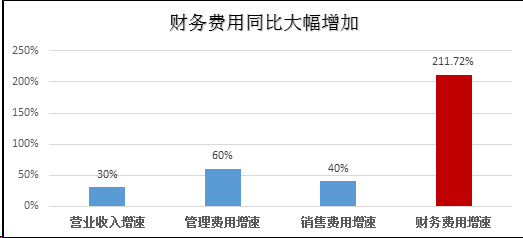

����2018�긻���ز�Ӫҵ����ͬ������Ϊ30%����֮���Ӧ���ǣ���˾ȫ������۷��á��������á�������÷ֱ�Ϊ25.57��Ԫ��56.34��Ԫ��52.12��Ԫ����2017��ֱ�����40%��60%��211.72%�����ߵ����ٶ����Գ���Ӫ�����٣����У������۵��Dz�����õ����٣��������ǵIJ�����÷�ӳ�˸����ز��������ڸ߸ܸ˻������ٳ��ֽ������Ƶ��Ѿ�����һ�����ⲿЧӦ��

�����Ƶ�ҵ�����������ӣ��ﵽ4.59��Ԫ����2017��Ŀ����1.46��Ԫ������214%������2018��ף������ز�����89����Ӫ�оƵ꣬����71�����չ����������Ƶꡣ��Ҳ�Ǹ����ز��Ƶ�ҵ�����������¼�ÿ���2013-2017�꣬�����ز��ľƵ������ֱ�Ϊ2.49��Ԫ��1.4��Ԫ��1.67��Ԫ��1.83��Ԫ��1.46��Ԫ�������չ����Ƶ�������һ�ٶ��ڵ�ӯ������ȷʵ��ij�̶ֳ��������˹�˾��ӯ���������������Ҫ��������ʱ���չ����Ƶ��Ǹ��ǻ���Ŀǰ����δ֪���� ��2ҳ [1] [2] ��һҳ ��������: ���� |