|

����03

������ҵ����ȫ���»�

�����ڲ���ǰ���й����У����ŵ�������Ħ�ݵ����������������“����Ħ�ݹ㷺��ҵ���ܽ�һ��������ǵ�Ʒ��֪���ȡ��ٽ�������������������Ľ������ۡ��������ǵĽ�������”��

�����걨��ʾ��Ħ�ݵij�������Ŀǰ��δ�����ŵ������������еĸر���

����2018�꣬���й�˾ʵ��Ӫҵ����652.27��Ԫ��ͬ������92.25%�����⣬��˾ƽ̨�����ܶ��Ƚ����û��������û�������ױ����Ȼ�������ҵ����ָ���������������

���������ٽǶ����������ŵ���ȴ�»����ء�Wind������ʾ�����ŵ���2018��92.25%�����٣�ͬ���½���һ�롣

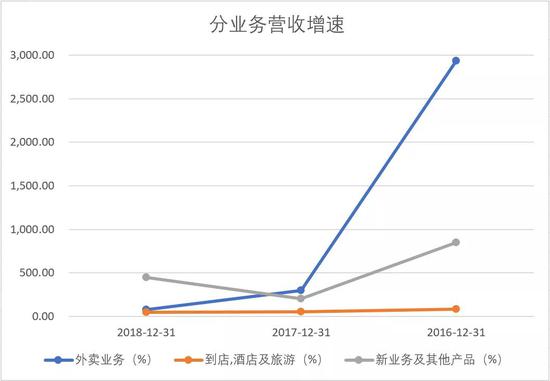

������ҵ���������������ҵ��͵��ꡢ�Ƶ꼰����ҵ�����پ��ڻ��䡣���У�����ҵ�����ٻ�����Ϊ���ԣ�2016��—2018�꣬�ò������ٷֱ�Ϊ2933.40%��296.75%��81.36%����Ϊ���ŵ�������Ҫ������Դ������ҵ����ҪΪ���������ٱ�������Ҫ���Ρ�

���������ʱ��г���˵������������Ӱ���ֵ��ͷ��ָ�꣬���ŵ�����Ҫҵ�����ټ���ȫ���»������Ѿ����е�����˵�����Ǻ��¡�

������DCCI�����������о������б������������������г��У����ŵ���ռ����64.1%�ķݶ����ô�Ͷ���ô��ѡ���ٶ��������ֱ�ռ��25%��8.7%���г��Ѿ��γ�˫��ͷ¢�Ͼ��棬�����ĸ����������Ѿ��ߵ���ͷ��

�������ڵ��ꡢ�Ƶ꼰����ҵ���棬 ���ŵ���ͬ���������Կڱ���������Я�̵Ⱦ�ͷ����ս����ǰһ��Ҳ�������ס�

�������ܰ������Ŵ�Ħ�ݵ�����ҵ�����ڵ���ҵ����������ͬ������450.29%������Ӧ�ɱ�ȴ�����1305.94%����Ϊ���ڿ���������������������������������Ƿ��ܹ��������д���֤��

�������ȯ���б�������ʾ�����ŵ�������Χ�Ʊ������������һ��O2O���磬���������ľ��������ڣ����۾������൱��һ��ʱ���ڳ�������

�������ŵ������걨�б�ʾ���佫Ѱ���һ������ƽ̨�ı���������������̽����ҵ���ϼ�ǿ��ҵ�������ҵ��֮���ս��Эͬ���á�

�����������ʱ��г��������ӡ�3��12����俪�̣����ŵ���һ�ȵ���10%���ɼ�ֱ���˵��ظ������й�˾�����ǵȲ����ˡ�

������Դ���н� ��2ҳ ��һҳ [1] [2] ��������: ���� |