������˿����������ҵ����̬�����������������������ҵ���ʱ��г�ͬ����̫һ����˳��

�������ٷŻ���������ʧ��

�����������������ڵ��̵������й��Ѿ���Ϊȫ���ݵ�����һ����������ҵͬ���ڸ��ٵط�չ�š�2018���˫11���й���ݰ�������ʽ����һ��10�ڵ���ʱ������ʮ��ǰ��ȣ�������3800���

�������̶Կ����ҵ��Ӱ���ж����2016��ʱ�����ݣ����̼����й����ҵ�����е�ռ��Ϊ�߳ɶ࣬2007���������ɡ�

�������У���ͨ�������������Ͱ͵�����ҵ��75%����2015����80%�����������ڰ���Ͱ�ƽ̨��

����Ȼ����ͳ�ƣ�2015��������ٴ���һ���49.7%���䵽33.3%���˺���û�ָ��������������������ߵ͡�2018��ǰ�����ȣ�ȫ���������۶�Ϊ6.28����Ԫ��ͬ�Ƚ���27%������ζ�ţ����̺�������ʧ�������ҵӦ�����䡣

�������Ǿݹ��������ֹ�����ͳ����Ϣ������2013����2016�꣬�ҹ���ݷ�����ҵҵ����������50%���ϵ����٣�������뱣����35%���ϵ����٣���ҵ������нϸߵľ����ȡ�

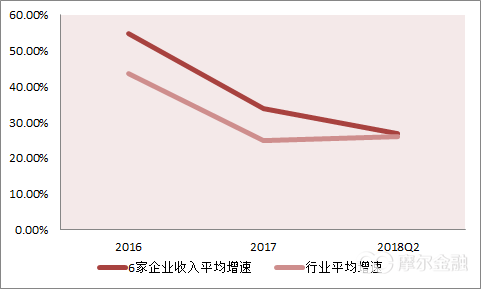

����������2017�������Ϳ����������ٱ㿪ʼ���ִ�����䣬�����ҵ��������51%�½���28%��������������43.5%�������½���24.7%��

����ͬʱ�����ݹ��������ֱ�����ʾ��2018��ǰ�����ȣ����ڿ��ҵ��������Ϊ26.8%��Ӫ������Ϊ24%�����߾�����6��������͵㡣�ɴ˿ɼ������ҵ�����ռ��Ѿ���ʼ��С��

������ͬʱ�������ҵ�ĸ��Ҳ������ͷ�����С�

������6����Ҫ�����ҵ��˳�ᡢ��ͨ���ϴԲͨ����ͨ���°�Ŀ��������������������������ҵ�������١�

�����ɴ˿��Կ����������ҵ�ļ��ж���������������ֹ��2018��ǰ3���ȣ�����ǰ8λ�����ҵ��ҵ�������жȣ�CR8����2017���78.7������81.4��CR8�а���˳�ᡢ��ͨ���ϴԲͨ����ͨ��������EMS�Լ����죩��

������ˣ������ָ��жȣ��г������ռ���������£�δ��ͷ����˾������������ģ���ƣ��Լ��������ʽ�ɱ����ƣ���һ��ѹ�������ɱ������Խ��͵��۵ķ�ʽ����ѹ��С�Ϳ�ݹ�˾������ռ䣬һЩʵ������Ŀ�ݹ�˾��ᱻ����̭�����簲�ܿ�ݱ�������һ�ҡ�

������һ���棬��Ȼ���̵ķ�չ�ٶ��Ѿ���ʼ�Ż��������ڴ������̴�ҵ��λ�ڳ����Ǽ������ǵ����������������˾����ҵ����Զ���ڶ������̹���������2016�꣬�����С������������ҵ������ı��طֱ�Ϊ81.1%��10.7%��8.2%��ҵ�������طֱ�Ϊ80.9%��11.9%��7.2%��

�����������Щ���̷�չ�������������δ�����нϸ������ռ䣬����Ŀǰ�Լ����������̵Ŀ�ݹ�˾��˵��ͬ���ǻ��ᡣ

��������ʮ����ļ۸�ս

������Ȼ�����ҵ����ͷ����ҵ���У����Ⲣ����ζ����ս��С�ˡ�

���������ҵ��һ����ģ����ЧӦ��ǿ����ҵ���������䡢��������Ҫ�ɱ���Ϊ�̶������շ�����ģ����ʱ��ƽ����λ�ɱ����ͣ��ھ������ҵ�����¾ͺ������γ�“�۸�ս”��Ŀǰ�������ҵ�ļ۸�ս�Ѿ�����ʮ���ꡣ

����2005�꣬Բͨ���Ա�ǩ������Э�飬��Ϊ�Ա������¹�Ӧ�̣�����ԭ��20��Ԫ�����µ���12Ԫ���״��ڿ����ҵ����۸�ս��Բͨ�ľٶ�����������ͨ���ϴ��ͨ�ȿ����ҵ�ľ�����������ݷ����������µ��۸��۽�һ������8Ԫ����Դ�ͻ����ʷѸ��ǽ�����5Ԫ��������ͱ�����ͻ��2Ԫһ����

�������⣬˳������2017��11�µ�ƽ������Ϊ22.27Ԫ��֮���9�����У�����2���µĵ��۵���22.27Ԫ���������������ǣ���9���µĿ�ݵ��۽�ͬ����ͬ�����µ��ġ�

����˳����������ҵ��ͷ�Ŀ�ݵ��۶����µ������ο�������˾��

����ͳ��������ʾ����2005�굽2017�꣬���ڿ��ҵƽ�������Ѿ���27.7Ԫ��������12Ԫ��

���������ļ۸�սֱ��Ӱ������ҵƽ��ӯ���������н�˾��������ʾ�������ҵƽ��ë�����Ѿ���2007���30%�»���Ŀǰ��5%-10%��

������۸�ս���ನ���ڡ����磬Բͨ�ϰ��굥Ʊ��ݲ�Ʒ����(����)3.57Ԫ����ȥ��ͬ���½�0.06Ԫ������Ϊ1.6%���ϴ��ϰ��굥Ʊ���ҵ������1.74Ԫ��ͬ�ȼ���0.25Ԫ/Ʊ���䵥Ʊ�����½����ȸߴ�12.6%��

��������δ��������ǰ��Ҳ�ᵽ�ˣ�ͷ����˾������������ģ���ƣ��Լ��������ʽ�ɱ����ƣ���һ��ѹ�������ɱ������Խ��͵��۵ķ�ʽ������ѹ��С�Ϳ�ݹ�˾������ռ䣬�۸������Ҳ������ҵδ���ķ�������֮һ��

��������Ա��ȱʧΣ��

������Ϊ�Ͷ��ܼ�����ҵ����ǰ���ҵ�������ſ��Ա�����Դ�ȱ�ڴ��Σ����

�������˿ں���������ʧ�ı����£����Ա��Ҫ��Խ��Խ�ߡ�����˳���ǰԱ���ı���������һ���õ���6000���ң��ϰ�ʱ��7��30������9-10�㡣��������Ƹ��Ӫ����Ա����ְ��������н8000-12000Ԫ����˾��������һ����ǹ��ʽϸߵ��������ͨһ���н�ʴ�������͡�

����2016�귢���ġ�ȫ����ữ����������ҵ��Ա�о����桷��ʾ��45%�Ŀ����Ա����������1�����£�����3���ֻ��15%�����������˳���EMS��������һ�����ְ�Ŀ��Ա�������Ѿ��ﵽ80%�������������ӡ�ʱ�䳤�������١������ͣ��ǵ��¿��Ա��������Խϴ��ԭ��

����������Կ���������˳�ᣬ��ͨһ���Ա����ְ����൱���أ���Ա��н���ϵ�Ͷ�룬һ���̶��ϼ�С��˳���ù���ȱ��ѹ����ͬʱΪ˳��Ŀڱ������˻�����

��������ʹ��ˣ������ҵʼ�մ����������ѣ���λȱ���������ء�

�����˹��Ķ�ȱʹ�ÿ�ݱ����¼��ڸ߷���ƵƵ������2018��2�£���ͨ��Բͨ�ȶ�ҿ�ݹ�˾�����ֶ�ȱ�������㱬�֡�̱�����¼�����Ҳ��ӳ����ҵ���������Ͷ�����ȱ������ӯ���ʲ��ߴ����ļ����ԡ�������ĩ��������Ӫ���ȶ������⡣

�������⣬�����������������Ͷ�Ⱥ���Ѿ�����һ���µ������۸��ߵ��������˸��о������Ĺ����������Ź����ġ�2018��������Ⱥ���о����桷��ʾ��80��90�������ռ�ȸߴ�82%��������31%������֮ǰ�����µĹ������������йأ�Ԥ���Ժ���и�����˼��������

�������ܽ

������ҵ��������˵�������ҵ����ͷ����˳�ᡣ���ҽ���ֱӪģʽ�����ƣ�˳��Ӯ�����г���λ�Լ��ڱ���

������ͬʱ�����ģʽҲ̧����˳���ڶ��ijɱ�֧����������ҵˮƽ��Ʊ������Ӱ���˹�˾��ҵ��������㵼����˳����ӯ�������ϣ�����˲��ü���ģʽ��“��ͨһ��”����Σ�����֮���������ؿ�����ҵ��ʹ�ù�˾���ֽ����ܵ���һ����ѹ����

�������������µIJ������ݣ�˳����������к���״������»��������˳��ĺ��ľ�������Ҳ��˳���ì��ܡ�

���������“��ͨһ��”�ļҹ�˾������ʶ�ڼ���ģʽ�ı�֮�����ǿ�ʼ������ת������Ӫ��ģʽת�䡣���У��ϴ�����ͨ�������������ת���ĵ�ȫֱӪģʽ�����γ�����Ч�ijɱ��ܿأ��Ӷ�����һ�������˳ɱ�����ӯ�������ϳ�������ͨ��Բͨ�����⣬��ͨһ�������ҵ����������˳�ᣬĿǰ˳���ҵ�����ڼ���ͷ����˾���ǵ�ġ�

������ˣ����ɷ���˳���ҵ�����ȷ��������ҵǰ�У���ͬ���ǵ�ʵ��ͬ������С�

����������˳��ع���ѹ���ڶ������£�Ŀǰ��Ȼȡ����Զ����������ݹ�˾�Ĺ�ֵ�����������г�����ģʽ�������Ͽɣ����Ƿ�ӵ�пɳ����ԣ���������Ĺ۲졣

������һ���棬���ŵ������ٵķŻ���������������Ŀ����ҵҲ�������컨�塣���⣬�ڵ��̷�չ��������������ڿ�ݹ�˾��˵����һ�����ᡣ���⣬�۸�ս�Լ�������ȱʧҲ������ҵδ���ķ�������֮һ��

������ͬʱ����ҵ���ж�Ҳ������ߣ�����ȷ�����ǣ�2019��Ŀ����ҵ����ͷ����ҵ��һ������һ�꣬��һЩС��ҵ����������̭������Ŀǰ�ѻ����������ҵ��ͷ����ҵ�������У��������������������ȹ̣�����о�����ݵIJ��ϲ��֡�

���������ĸ��֮�£��������������ң�˳���ѹ������˵��С��

��������Դ��ʱ���о��� ��ǰ�ӣ�

��2ҳ ��һҳ [1] [2]

��������: ��ͨ