����3��11����䣬��ͨ��ݷ�������ƣ�����Ͱͽ�Ͷ��46.65��Ԫ�������ͨ��ݿعɹɶ���˾����Ϣ��������ͨ��ݿ��̼���ͣ��

������ͨ������ת����ģʽ��ҵ����ƿ��֮һ�������Ÿ�ģʽ�ı������֣���������ͨ����һ�ȷ�����

����2014-2017�꣬��ͨ��������ٳ��������ͬ�У���ռ�ʴ�17���»���10����֮����ͨΪ���ҵ��ˣ�2018�꿪ʼ�չ�������ת�ʲ�������תֱӪ��ת�䡣

��������Ӱ��Ҳ��ʼ�����������֣�������ͨ��ǰ������2018��ҵ���챨��ȥ�깫˾Ӫҵ������ͬ������34.42������ĸ��������ͬ������37.46����

������Ŀǰ����������ɶ�Բͨ����ͨ����ͨ���������ļҿ�ݹ�˾��ս��Ͷ�ʡ��ļҿ�ݹ�˾��Ϊ��ҵͷ����ҵ��Ӫ�պϼ�Լ224.42�ڣ���˳��228.64��Ԫ�������¡�

��������˵�������˳��İ�ΧȦ�Ѿ��γɡ�

������ǰ�����ҵ�������

�����������ʣ�˳���ǿ����ҵ���κ�һ�ҹ�˾�����ƿ��Ķ��֡�Ŀǰ����ҵ��������˵�������ҵһ������˳�ᡣ

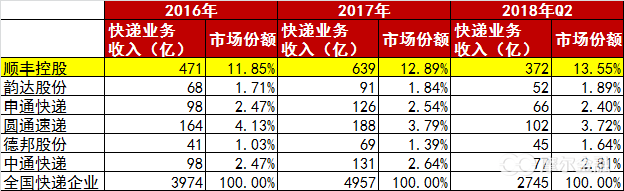

������ͳ�ƣ�2016����2018��Q2���ȣ�ȫ�����ҵ������ֱ�Ϊ3974�ڡ�4957�ڡ�2795�ڣ���Ϊ��������������ҵ֮һ��“˳��”������ҵ�������г��ݶ�����ߣ�����ԶԶ������ͨһ���Լ��°��ڿ���г�������ݶ

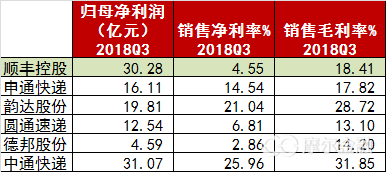

����������ֱ�۵ĽǶ�������˳���“��������”Ҫ����������ݹ�˾������˳��عɰ��걨��ʾ��2017 ����ϰ��꣬˳��ع���ƽ��������Ϊ 1.9 ����ÿ����������Ч������������Զ����ȫ��ƽ���� 7.15 �������֮�£��ϴԲͨ����ͨ�������ʷֱ�Ϊ2.9��6.7��14.8��

�������ʵķ������鱳����Ҫ��˳������ֵ�ֱӪģʽ������ͨһ��ļ���ģʽ��ͬ�������˷����˸�ǿ�Ŀ��������ټ���˳�����Ϣ������ĸ߶�Ͷ�룬�����˳������ڹ���ͬ��������ء�ϡȱ���Ӵ�������Դ��

����Ŀǰ�ѽ�������500ǿ�������������¹�������FedEx��UPS�ͷ��������������õ���ֱӪģʽ����ʹ��˳���Ʊ������ҪԶԶ������ҵ��

����Ȼ������Ϊ�߶��г�����ͷ�Լ�A�ɿ��������˾��“һ��”��˳��ȴû����õ�ӯ��������

�������ȣ����±����ǿ��Կ���������˳��ع���2018��ǰ�����ȵľ������ȶ�Զ������ͨ���ϴԲͨ�Լ��°��˳���ͬ�ھ�����ȴ��Ϊ4.55%�����°�ɷ��⣬Ϊ6�����п�ݹ�˾�����ˮƽ�����⣬ë����ˮƽҲ���й��оأ�������ͨ���ϴ

�����������µ�2018��ҵ���챨��˳��ȥ��Ĺ�ĸ�������µ�4.57%��Ϊ45.56��Ԫ����������2017��2�½�����������״���Ⱦ������»�����֮�γ������Աȵ����ϴ��2018��ľ�����������67.34%����ͨͬ��Ҳ������37.46%��

����ԭ��֮һ���ڣ�ԶԶ������ҵˮƽ��Ʊ�����ۣ���˳���Ϊ�˳��˵°����⣬�������͵Ŀ����ҵ——��Ϊ18.58�ڼ���

���������ҵ����ռ���ϣ���ͨӵ��16.83%�ķݶ�λ�ӵ�һ����������Ϊ�ϴԲͨ����������ͨ��˳������8.41%���г��ݶ����⼸���е�ס�

������Σ���������Զ������ҵ������£�˳��ľ������ë���ʵ������������ҵ��ԭ������˳�������п�ݻ��ڵijɱ�֧����

��������˳��عɵ�ֱӪģʽ�йأ�����ģʽ�ڷ��ú�����Ҫ�����Ͷ�룬�Ӷ����¹�˾����ˮƽ�ܵ�Ӱ�졣

������˳��Ŀ�ݳɱ��ṹ����������ɱ���ְ��н�ꡢ����ɱ�����ռ�Ƚϸߵ�ǰ������У�����ɱ�ָ����˳�Ὣ��˾�Ǻ����������ڣ������տ�ݡ�װж���ˡ��ͷ������������λ���ҹ�˾Ӫҵ�ɱ�������35.98%��������ͬ��Ӫҵ���루32%������������һ��ѹ����ë���ռ䡣

������2018����걨��¶����Ϣ������������ɱ��ֱ��ͬ������31%��44%��19%������ɱ����ٽ�С������������˹��ɱ��Ľ�Լ��˳��ò�ƻ��üӰ�����

˳��ع�2018����걨

�������֮�£��ڼ���ģʽ�£���ݹ�˾ֻ��ȡ��ת�ֲ��Ѻ��ŷ��浥�ѣ�����Ķ��ۺͳɱ����ɼ��������о������Ը�ӯ����

�������ϴ�Ϊ�����ϴ�Ŀ��ҵ��ֻ����Ϊ���������յĿ���ṩ�ּ��ת�˷������պ��������ɼ������Լ�������ˣ���ɱ�ռ����ߵ�����ת�ɱ���ռ�ȸߴ�90%���ҡ���һ���棬��ʡ�����������տ�ݡ�װж���ˡ��ͷ�������ɱ������֮��һ�����ɡ�

����������˳���ְ��н��ɱ��������ͨһ����˹��ɱ��߳��ܶࡣ

��������2017��Ʊ���ʾ��˳��ǹ�����Ա121875����ְ��н��֧��100�ڣ��˾�н��Ϊ8.3��/�ꡣͬ����ְͨ��н��֧��6.3��Ԫ��Ա��14117�����˾�֧����Ϊ4.46��/�ꡣ���ϴ�2017��ְ��н��֧��Ϊ5.031��Ԫ��Ա������9346����Ա���˾�֧����Ϊ5.4��/�ꡣ

������ʹ������һͨ��Ȼ�ڹ�ģ�Լ��ڱ��ϲ���˳�ᣬ����ӯ��������������ʤһ����ڽ���������ҵ�ù��ĵı����£��˹��ɱ���δ���������ߵĿ��ܡ�

��������ӯ���������棬���ڲ���ֱӪģʽ��˳��ع������“ͨ��ϵ”���ԣ������ʲ���Ӫ��������Ϊͻ������������֮�����˸����ʱ��ӳֵ�˳�ᣬ��ʼ���������ؿ�����ҵ��“������”Ҳ����˳��ı��䡣

�������ʽ�ij���Ͷ�룬ʹ��˳��ع��ֽ�����ѹ�����ӡ�

����2018�������ȵIJ���������ʾ��˳��ع���ĩ�����ʽ�Ϊ104.86��Ԫ����2017��ĩ�����˽�70��Ԫ��ͬ�ڣ��ù�˾���ʲ���ծ��Ϊ46.8%��������ͨһ�����ڽ����������66.17��Ԫ������Ӧ��ծȯ��57.44��Ԫ�����֮�£��ϴ��ͨ�Լ�Բͨ�Ķ��ڽ�����10��Ԫ���¡���Щծ������˳��ع�δ���������ԡ�

�������ͬʱ���ɱ�һֱ�Ӹ����µ�˳��عɣ���������Ʊػ�������Ƹ���ɱ�����Ԥʾ�ţ�δ����˳��ع��Ʊ�Ҫ“����ǰ��”��

������ͨһ���ת��

�������ͬʱ��������ͨ���ڣ��Լ���ģʽ��ҵ�“��ͨһ��”�ļҹ�˾���Ѿ������˼���ģʽ�ıˣ����Ҷ��ڽ�������ֱӪģʽ��һ���ת�䡣

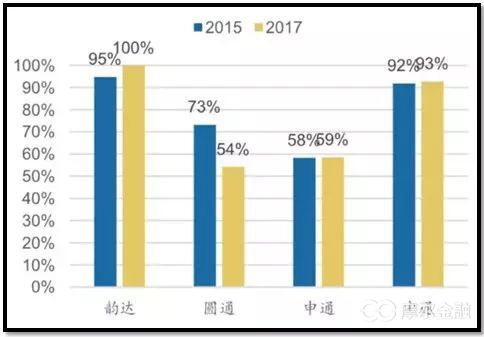

����Ŀǰ���ļҿ����ҵ�ܲ������Լ���ģʽΪ����������ת���ķ��棬���õĶ���ȫֱӪ��ģʽ�����У��ϴ�����ͨ����Ӫ���̶�����ߵģ���ͨ����Բͨ�������¡���Ҳ��Ϊʲô�ϴ��Ӫҵ�ɱ���ռ����ߵ�����ת�ɱ���ռ�ȸߴ�90%���ҡ�

������תվ��Ӫ��

��������ת������Ӫʹ�ù�˾����Ч�ذѿ���ת��Ч�ʺ��������������Ͻ��͵������IJ����ɱ�������˲��������ʣ���Լ�������ɱ���

�������⣬�ļҹ�˾��ͬ�̶ȵ���Ӫ��ˮƽ��ʹ��������ͬ����ģʽ�£�ȴ���Ų�ͬ��ӯ��ˮƽ���ɼ�ǰ�Ĺ���ӯ�������ı�����ת���ĵ���Ӫģʽ������ļ���ҵ�ɱ������ϵIJ��죬��ͨ���ϴ��ӯ���������Բͨ����ͨ��Ϊͻ����

������Բͨ���ϴ�Ϊ��������2018����걨��Բͨ��Ӫҵ�������ϴ������——�ֱ���120.7��Ԫ��59��Ԫ�����෴���ϴ��ӯ��ˮƽ��Բͨ�߳����١�

��������2018����걨��Բͨ���ϰ�������� 28.14 �ڼ���ݣ��ϴ����ۼ���ɴ�29.95��Ʊ��ҵ����������ҵ������ͬ��ͬ�ڣ�Բͨ�Ĺ�ĸ������Ϊ8��Ԫ���ϴ���Ϊ10�ڡ�

������ҵδ��չ��

���������ڴ��ڼ���ǰ�ĸ߷壬�����ҵ���й�˾����1��ҵ�������ձ�������

����������������¶���ݣ�2019 ��1 �£�ȫ����ݷ�����ҵ����ʵ����45.23 �ڼ����˵�����ͬ������14.47%��ʵ������596.80�ڣ�ͬ������19.96%��

���������������ȥ��ͬ�ڣ���ݹ�˾�ǵ��˵�����ҵ�����������ȴ����˵����ն��������ʾ��ȥ��ͬ�ڵ��˵�����ҵ���������ٷֱ�Ϊ80.3%�Լ�60.6%����Ȼ����������һ��������ͬ�������Դ���——���ڽ�ȥ����ǰ��10�����ҡ���һ���ͬ��������2017��1�¡�

�������������ضԿ��ҵ������Ӱ���2019��1�¿��ҵ����ͬ��������Ȼ������2011�����������ˮƽ��

�������⣬�ڹ�ȥ��2018�� A�����е�7�����п����ҵ��ֵ���в�ͬ�̶ȵ��»��������������Բͨ����ˮ���߳�Ϊ308��Ԫ���������ͨ�������ɶ�ԼΪ281��Ԫ�������ǰ���������54.2%ԼΪ134.6��Ԫ���ϴ�˳���3000����Ԫ�»���1651��Ԫ���ո����еĵ°�����21.6%ֻ��181��Ԫ��

��2ҳ [1] [2] ��һҳ

��������: ��ͨ