|

�������ڸ۹�����������ܺ�Ѽ�����������ջ��������ɣ����ò�����ͣ�ơ�3��5�գ��ܺ�Ѽ��������ƣ���������9ʱ����ʱֹͣ��������Ҫ����һƪ��ʵ�����ɷֵı��档

������Ϥ��3��4�գ����ջ���Emerson Analytics�������������ܺ�Ѽ���������ݡ�ҵ����ʿ��Ϊ���ܺ�Ѽ��Ӫ�������»������ʲ��ľ�Ӫģʽ�ǵ���ҵ����ѹ����Ҫԭ�ӳ�Զ�����ܺ�Ѽ����±��Ʒ�������Ͻ������������δ��������ռ����ޣ���Ҫ�ڲ�Ʒ���ϼӿ�ת�͡�

����������æͣ��

����3��4�գ����ջ���Emerson Analytics��������ƣ�Ԥ���ܺ�Ѽ2018�괿��ֻ��2.55��Ԫ�����Ƹù�ֵֻ2.4��Ԫ����3��4���ܺ�Ѽ���̼���ȣ���35%���µ��ռ䡣����3��4�գ��ܺ�Ѽ�ڸ۹ɵ����̼�Ϊ3.69��Ԫ��

����Emerson Analyticsָ����ȥ�������ȷò��ڵ��в��������õ���������ռ�ܺ�ѼӪ�յ�һ�룬��������524�������������������ں��ϼ������ܺ�Ѽ���������“������”28%�����ܺ�Ѽ��1��30�շ�����ӯ��Ԥ��������ʾ����˾2018��ʵ�־�����Ԥ��ͬ���½�30%���ҡ�

���������½�ԭ���ܺ�Ѽ��ʾ��“�����2017�꣬��˾2018���ԭ���ϳɱ��������ŵ꾭Ӫ�������µ�����2018��4���𣬺ӱ��ܺ�ѼʳƷ��ҵ����˾Ͷ���۾ɼ��ܺijɱ�������”��

��������2017��Ⱦ�����7.62��Ԫ�ƣ��ܺ�Ѽ2018��ӯ��Ӧ��Ϊ5.33��Ԫ��Emerson Analytics��Ϊ�������ܺ�Ѽë�����繫˾�����60%���������ɱ�����ȷ�Ļ����ù�˾2018��ʵ������ֻ��2.55��Ԫ���Ϲ�˾Ԥ���5.33��Ԫ����һ�롣Emerson Analytics�ɴ����¼����в�������������������������뽭����������ȥ28%���������ֵ���Ϊ�ܵ����߶�����Ӱ�����9.9%���ݴ˼��㣬�ܺ�Ѽ�в������ĵ����ܿ͵���Ӧ����65574�ʣ�����ζ�ŵ����ŵ���վ��͵���Ϊ125�ʣ����ܺ�Ѽ�Ʊ�������ʾ����2018�굥���ŵ���վ��͵���Ϊ174�ʡ�

����ҵ����ʿ��Ϊ������¶����Ϣ�������ջ�����“����”���ú���ʵ��������õ�֤ʵ���Ӳ�Ʒ�ˡ��������Լ������߶˶��ܺ�ѼƷ�ƵĴ�����������ġ�

����ֱӪģʽ��ѹ

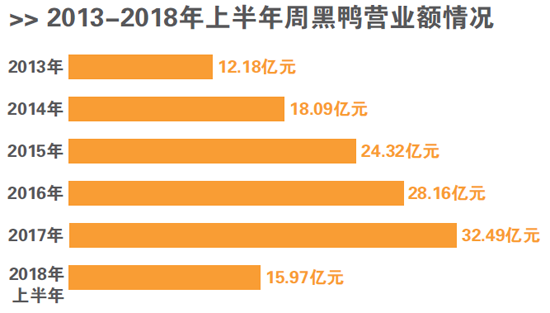

������Ŀǰ���������Emerson Analytics��Ҫ���ɵ����ܺ�Ѽ��ӯ������������2018���������ܺ�Ѽ�ľ��������½�̬�ơ�2018���ϰ��꣬�ܺ�Ѽ������Ϊ3.32��Ԫ��ͬ���½���17.34%��

������ҵ����ʿ��������ȥ���꣬�й�±��Ʒ�г����ٷ�չ���ܺ�Ѽһֱ����ֱӪģʽ��Լ�������ٶȣ�������Ӫ�����˱����������ܺ�Ѽ���Ի�ø����г��ݶ�ͷ�չ������ ��2ҳ [1] [2] ��һҳ ��������: �ܺ�Ѽ |