|

����������߽���������ϴ�ƽΣ������¶�������“����”���¶������߶��������û�������������ͳɱ��ߵķ��գ�“�������”�Ļ�������������Ӳ��ֹۡ�

������ǰ���д��ųƻ������������˲�Ա��н�������Ա�����Ļ�Ӧ�ǣ��߹ܽ�н��ʵ����Ч���˼���λ�Ż��dz��涯�������ϸ������Ͷ����漰��������ƶȡ�

����ԭʼ�ɶ������꼱�����

������������ͨ����Ѷ�Ѿ�3���£���˾ȱǮ����������е�ʱ��Ե��һ�����ϣ���ý���ᵽ�����ʱ������У�ҵ�����ѵĻ�����������������·�ݲ�˳������ֵ��ļ�ʽ��Ȳ���Ԥ�ڡ�

����Ȼ���˴������ܷ�ɹ������ڻ���������˵�dz���Ҫ�����˹�˾�Ѿ��dz���Ҫ���ʿ�֮�⣬����ԭ��Ͷ�ʷ��ı���ѹ��Ҳ����С��

�����ݹۻ���������������ʷ��������2006��Ļ����Ⱥ�����9�֣����ʶ�ߴ�16��Ԫ��Ŀǰ���ֻ��������ij��ʷ������йɷ�ʱ����Ѿ���9�꣬Ϊ��Ͷ�ʷ������˳��������Ѿ���Ϊ��˾Ψһ��ѡ��

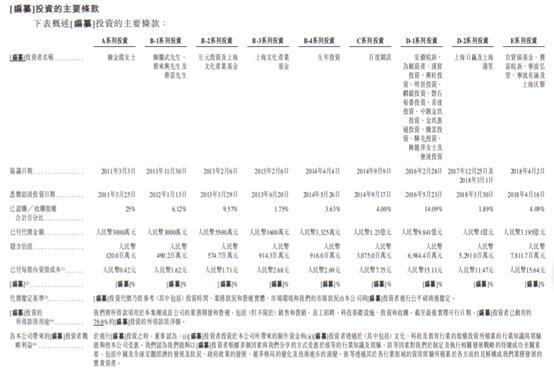

�����й�����ʾ��2011�껦���������A�����ʣ�Ŀǰ���й�˾�������ϹɷݵĹɶ�����7λ���ֱ��dz½�ϼ���¼��䡢�����ˡ����ס���ԪͶ�ʡ��Ϻ��Ļ���ҵ�����Լ��ٶ���Ѷ�����˽⣬�½�ϼ��“ӿ��ϵ”���ڵ��ƶ��ߡ���������Ͷ�ʡ������ͨͶ�ʡ�����Ͷ�ʵȹɶ���Ͷ������Ҳ�������ꡣ����ҵ��3�굽5���ƽ��Ͷ���˳�ʱ�䣬����������Ͷ����ϣ��ͨ������ʵ���˳���Ը���Ѿ�ʮ�����С�

���������������й���ķ��վ�ʾ���ᵽ�����������ľ����𡢸���Ӫ�ֽ����Լ�������ծ���“����δ������δ��ʵ��ӯ�����������Ӫ�ֽ�����”��

����ͨ����˵����ȥ�ܸ˼���ծ���£���ҵ�ʱ����������������������ѵ�����£�“��Ѫ����”�����ʽ�ѹ���ɺ�ǡ����ǣ�����г��Ի���Ͷ����Ϊ����������ҵ�����������ῴ�����棬Ҳ�ῼ���г��������������۾��õı仯�ȷ��档2018���ڸ۽������е�206ֻ�¹ɣ��Ʒ��ʴ�70.4%��

������������������е��г�һ�����ϣ������ļ�ʺ�“��Ѫ����”�����˵����������ܷ�ɹ����Ͼ��ں����У������г�Ͷ����Ҳ�ᱶ����ϧ“��ҩ”��

������Դ���й��� κ�� ��2ҳ ��һҳ [1] [2] ��������: �������� |