|

�������գ��ڸ۽����Ŷ����е����߽�����ͷ�Ƿ�����ҵ������������“���߽�����һ��”ͷ�εĻ�����������ҲԽ��Խ���й�����ʾ����������2018��ǰ8���¿�����Ѿ�������8��Ԫ����ң��ҹ�˾��ǰ�Ѿ�������н��Ա����Ϣ���ʽ�ѹ���ɼ�һ�ߡ�

�����ڻ���������������һ�ߣ��Ƕ��9�ֵ�ǰ�����ʡ��������й��飬����“ӿ��ϵ”�ĸ��˹ɶ��½�ϼ�Ѿ�������9��֮�á�����PE/VCͨ��Ͷ��3��5����Ҫ�˳��Ĺ�����ǰ�ڹɶ����ֵ�ѹ������ν����

��������ѹ��ѹ������������Ϊ��ͨ����Ѷ3����ȴ�ٳ�δ���У���ý��ָ�������ʱ������У�ҵ�����ѵĻ�����������������·�ݲ�˳����Ҳ����˵������ʱû�������㹻��ļ�ʡ�

������˾��Ա��н�dz�ȱǮ

����������������������Ӫ�ղ������������ǿ���ȴԽ��Խ��

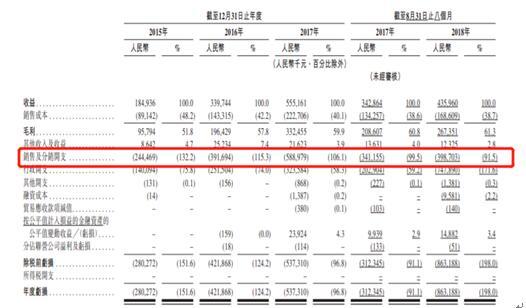

���������й������ݣ�2015�ꡢ2016�ꡢ2017�껦��������Ӫ���ܶ�ֱ�Ϊ1.84��Ԫ������ң���3.39��Ԫ��5.55�ڣ�����Ӧ�Ŀ���ֱ�Ϊ2.8��Ԫ��4.21��Ԫ��5.37��Ԫ��

����2018�꣬���������Ŀ����һ������ǰ8����Ӫ��4.36��Ԫ������ߴ�8.63��Ԫ�������������й����н��ͣ������Ӵ�Ӫ�����������������Ʒ���ƹ�����ǿ����ԭ��֮һ��

����ͨ����˾������ϸ���Կ�����“���ۼ�������֧”һ�����ÿ�궼�������档2015�ꡢ2016�ꡢ2017���Լ�2018��ǰ8���£������������ۼ�������֧�ֱ�ռ�������132.2%��115.3%��106.1%�Լ�91.5%��

����һλ��Ը¶������Ͷ�ʽ���ʿ��ý���ʾ�����߽�����ͳɱ�����ҵ�繫�ϵģ���Ҫ�����߽���ģʽ�Ŀͻ���Բ�ǿ���ƹ���ø����¡�Ŀǰ80%�����߽��������Dz�ӯ���ģ������ǵ�һ�ݶӵ����߽�����˾����VIPKID��51talk�ȣ���ӯ��Ҳ�DZտڲ��ᡣ��Ȼ���ǵĿγ̵��ۺܸߣ�����ͳɱ�����Ӫ����Ҳ�ܸߡ�

�����뻦������“����ǰ��”��ȣ���һ�����߽�����ͷ��ҵ�¶�������Ҫ���ɵö࣬2015����-2018���꣬“���ۼ�������֧”ռ�������30%���ҡ��¶��������������������������ƣ�ͨ��������ѵ�����������ķ�ʽ���ͳɱ���ȡ�û���

�������֮�£�������������Ʒ����ȫ���������ϣ�ֻ�ܽ������ɱ����������ۼ���ͷ����ϣ���Ǯ�ҳ�Ʒ��֪���Ⱥ��г��� ��2ҳ [1] [2] ��һҳ ��������: �������� |