АйЭўШЋЧђЦьНЂЦЁОЦЦЗХЦЕФдіЫйЃЌЪ§ОнРДдДЃКЖЋЗНВЦИЛжЄШЏбаОПЫљ

ЁЁЁЁдкетвЛЕуЕФжДааЩЯЃЌАйЭўгЂВЉЧсЫЩЫІПЊСЫЙњФкЦфЫћЖдЪжЃК

ЁЁЁЁАйЭўгЂВЉдкЙњФкЕФИпЖЫЛЏОйДыЃЌЫГгІСЫЯћЗбЩ§МЖЕФРЫГБЃКЙњМЪЦЗХЦШч“АйЭў”“ЪБДњ”КЭ“ИЃМбАз”ЕШдкжаЙњЯњСПИпИшУЭНј——жаЙњЯћЗбепвВаэКШЕФИќЩйСЫЃЌЕЋЪЧКШЕФИќКУСЫЁЃ

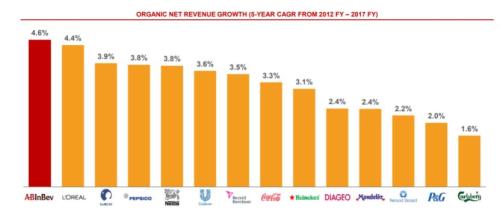

ЁЁЁЁзїЮЊЖдБШЃЌдкИјШЋЧђЭЖзЪепЕФвЕМЈеЙЪОжаЃЌАйЭўгЂВЉЙмРэВуВЛбсЦфЗГЕиеЙЪОЧ§ЖЏдіГЄФмСІКЭГЩБОПижЦФмСІЃКЦф2012ФъЕН2017ФъШЋЧђгЊЪегаЛњдіЫйЕФ4.6%діЫйЃЌалОсЫљгаШЋЧђГЌОоПьЯћЙЋЫОжЎЪзЁЃ

зЪСЯРДдДЃКАйЭўгЂВЉ

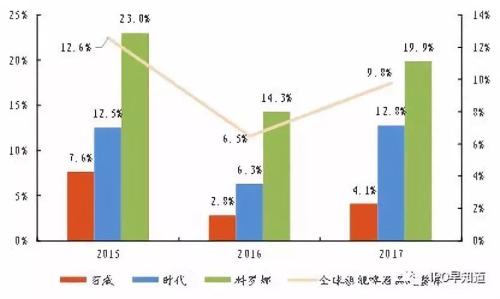

ЁЁЁЁШЋЧђдіЫйЮЊ4.8%ЃЌЖјбЧЬЋЧјдіЫйЮЊОЊШЫЕФ22%ЃЌШчДЫОЊШЫЕФдіЫйЖдБШЃЌЮЊвЛЯђВЦММцЕЪьЕФАйЭўгЂВЉЃЌЬсЙЉСЫгжвЛДЮЯђЪаГЁЖЕЪл“ЙЪЪТ”ЕФЛњЛсЃКЗжВ№бЧЬЋЧјЕЅЖРЩЯЪаЁЃ

ЁЁЁЁАйЭўгЂВЉбЧЬЋЧјЕЅЖРЩЯЪаетвЛДЋЮХЃЌДгзЪВњЖЫжиаТЖЈМлТпМРДПДЃЌЯдЕУЗЧГЃЫГРэГЩеТЃК

ЁЁЁЁЭЌЯђБШНЯЃЌбЧЬЋЧјИпдіГЄвЕЮёЕФЙРжЕжСЩйгІИУгыЧрЕКЦЁОЦКЭЛЊШѓЦЁОЦЕФ30+БЖPЃЈЪагЏТЪЃЉПДЦыЩѕжСИќИпЁЃАДее2018ФъАйвкОЛРћШѓЃЌАйЭўгЂВЉЦѓвЕМлжЕЙРжЕПЩвдеОЩЯ3500-4000вкЙРжЕЁЃ

ЁЁЁЁетИіПДЩЯКЯЧщКЯРэЕФЙРжЕЃЌгыДЋЮХжабАЧѓЕФ700вкУРдЊЪажЕЛљБОЮЧКЯЁЃ

ЁЁЁЁ700вкУРдЊЕФаТЙЪЪТЙЬШЛжЕЕУЙЇЯВЃЌЕЋоЯоЮЕФЮЪЬтЫцжЎЖјРДЃКАйЭўгЂВЉећЬхвЕЮёЙРжЕдк1200вкУРдЊЃЌбЧЬЋЧјвд16%ЕФЯњЪлСПКЭ10%ЕФРћШѓЙБЯзЃЌеМОнСЫАйЭўгЂВЉНгНќ50%ЪажЕЁЃ

ЁЁЁЁЭЖзЪепВЛНћВњЩњвЩЮЪЃКАйЭўгЂВЉГ§бЧЬЋЧјЕФШЋЧђвЕЮёЕФМлжЕЮЊЪВУДШчДЫжЎЕЭЃП

ЁЁЁЁЪЕМЪЩЯЃЌВЛАќКЌбЧЬЋвЕЮёЃЌАйЭўгЂВЉШЋЧђЕФЙЩМлБэЯждђЪЧЭъШЋСэвЛИіЙЪЪТЃК

ЁЁЁЁзїЮЊвЛМвИмИЫЪеЙКаЭЙЋЫОЃЌАйЭўгЂВЉДг08ФъЭъГЩСЫЖдАВКЃЫЙВМЯЃЪЗЩЯзюДѓЕФЯжН№ВЂЙКАИжЎКѓЃЌОЭвЛжБДІдкИпеЎЮёКЭРћЯЂжЇГіЕФНзЖЮЁЃ

ЁЁЁЁИпЫйдіГЄ+ИпРћШѓТЪЕФЙтЯЪБГКѓЃЌЪЧВЛЭЃаЊЕФеЎЮёдіГЄКЭРћЯЂжЇГіЁЃВЦММОЊШЫЕФАйЭўгЂВЉдк10ФъжавЛжББГИКСЫВЛЕЭгк50%ЕФИКеЎТЪЃЌЕНдк2017ФъЕзЃЌгаЯЂГЄЦкеЎЮёИќЪЧИпДяЧЇвкУРН№ЃЛУПФъЫАЧАШкзЪРћЯЂжЇГіНгНќ50-60вкУРН№ЁЃ

ЁЁЁЁАйЭўеЎЮёжЕКЭеЎЮёТЪЫцзХЩњвтРЉеХКЭВЂЙКЖјж№ФъЬсЩ§ЃЌЖјЩњвтБОЩэЯЂЫАЧАРћШѓдіГЄЯрЖдЃЌБОРДЪЧИмИЫЪеЙКЃЌЪЙЕУЦеЭЈЙЩЙЩЖЋПЩвдИпБЖЪ§ЛёШЁЪевцЕФзЪБОНсЙЙЃЌдкаавЕдіГЄШЗЖЈадЧїЛКЕФЧщПіЯТЃЌШДБфГЩСЫЗДЪЩЦеЭЈЙЩЙЩЖЋЯжН№СїЕФРћЦїЁЃ

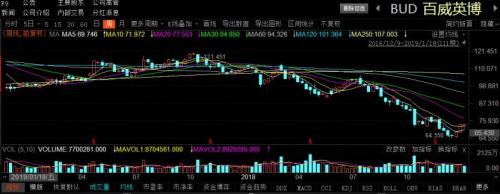

ЁЁЁЁМШШЛСєИјЙЩЖЋЕФЗжКьФбвдЮЌГжЃЌЖўМЖЪаГЁЭЖзЪепздШЛгУНХЭЖЦБЃЌдкАйЭўгЂВЉаћВМПЊЪМЯїМѕЗжКьжЎКѓЃЌАйЭўгЂВЉЕФЙЩМлдк2018ФъПЊЪМИпЬЈЬјЫЎЃЌзюИп121дЊЕјжС64дЊЃЌНгНќбќеЖЁЃ

ЁЁЁЁВЛФбЯыЯѓЃЌдкзЪН№СДГжајНєеХЕФЧщПіЯТЃЌНЋИпдіГЄИпвчМлЕФбЧЬЋвЕЮёЕЅЖРЗжВ№ЩЯЪаЃЌдкЪаГЁЬзЯжВПЗжЙЩШЈРДИФЩЦзЪБОНсЙЙЃЌЛКНтИЖЯЂбЙСІЃЌвВЪЧетвЛДЋЮХБГКѓЕФСэвЛИіживЊЖЏЛњЁЃ

ЁЁЁЁМйЩшзюжеАйЭўгЂВЉбЧЬЋЧјвЕЮёФмЙЛвд700вкУРН№ЙРжЕЭъГЩIPOЃЌФЧУДМДЪЙЪЧ7%ЕФЙЩШЈЭЈЙ§IPOЯЁЪЭЃЌвВжСЩйПЩвдЮЊАйЭўгЂВЉСЂПЬЙБЯз50вкУРН№ЯжН№ЕФШкзЪЯжН№НјеЫЁЃ

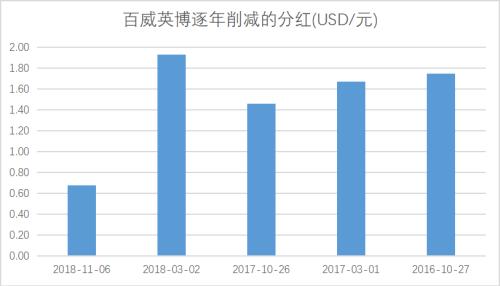

ЁЁЁЁетНЋДѓДѓЛКНтАйЭўгЂВЉзЪН№НєеХзДПіЃКжСЩйАяжњжЇИЖ1-2ФъЕФШкзЪзтСоРћЯЂжЇГіЃЌЭЌбљвВПЩвдбИЫйНЕЕЭИмИЫТЪЕН50%зѓгветвЛБШНЯКЯРэЕФЮЛжУЁЃ

ЁЁЁЁIPOКѓИќКУЕФзЪБОНсЙЙЃЌИФЩЦЕФЯжН№СїзДПіЃЌвдМАвђДЫДјРДЕФЗжКьдіГЄЃЌетаЉвђЫиНЋгааЇЕФИФЩЦећИізЪБОЪаГЁЕФБэЯжЃЌвВФбЙждкЯћЯЂДЋГіКѓЃЌАйЭўгЂВЉХЗжоЙЩМлЬјЩ§5%——БЯОЙЃЌЖдгкЙЩЖЋРДЫЕЃЌЗжКьФмСІВХЪЧзюживЊЕФЪевцЁЃ

ЁЁЁЁжаЙњЦЁОЦВњвЕзЪВњЖЈМлаТТпМ

ЁЁЁЁвдЩЯЃЌжЎгкБОЭСЦЁОЦЦѓвЕ——ЩѕжСЦЁОЦЙЩЦБЭЖзЪепЖјбдЃЌРДздАйЭўгЂВЉЕФЦєЪОЛљБОЭъећЃК

ЁЁЁЁдкШЫПкРЯСфЛЏЧїЪЦДјРДЕФаавЕГЄЦкФцЗчБГОАЯТЃЌШЅВњФмгыВЂЙКећКЯДјРДЕФЗнЖюЬсЩ§ЃЌОљВЛдйЪЧОіЖЈзЪВњЖЈМлЕФЪЄИКЪжЃЌЦЦЬтЙиМќвбОГЩЮЊЦЗХЦЩ§МЖЃЈАќРЈВЛЯогкИпЖЫЦЗХЦЕФХржВЃЉЁЃ

ЁЁЁЁдкДЫЙ§ГЬРяЃЌЫФмЙЛеЦЮеЯћЗбепаФжЧЃЌЫОЭФмЙЛеЦЮеЦЗХЦЖЈМлШЈЁЃдкЦЁОЦаавЕећЬхГЄЦкЯњСПВЛеёЕФЧщПіЯТЃЌЦЗХЦЖЈМлШЈзюжеФмзЊЛЏЮЊгЊЪедіГЄКЭздгЩЯжН№СїГЄЦкЕФдіГЄКЫаФЁЃ

ЁЁЁЁвЛЕЉОнДЫдкДцСПЪаГЁжаЧаЯТзюЗЪУРЕФЕАИтЃЌБуПЩгРДздЩэШЅИмИЫЕФЦѕЛњ——жЎгкАйЭўгЂВЉвВаэЪЧВ№ЗжIPOЃЌжЎгкЦфЫћШЫдђвВПЩФмЪЧРрЫЦТпМРяЕФдйШкзЪЁЃ

ЁЁЁЁШЅИмИЫЁЂгХЛЏВњЦЗгыВЦЮёНсЙЙЃЌВњЩњЕФПЭЙлНсЙћБиШЛЪЧзЪВњМлжЕгыЙЋЫОЙРжЕЕФдйжиЙРЃЌНјЖјвВЛсгРДЪажЕКЭЙЩЖЋЛиБЈЕФНјвЛВНЬсЩ§ЁЃ

ЁЁЁЁжЎгкИіЬхШчДЫЃЌЖдгкжаЙњЦЁОЦВњвЕЖјбдЃЌШчФмвђбетвЛТпМЃЌЫцзХаавЕМЏжаЖШЕФНјвЛВНЬсЩ§ЃЌСњЭЗЦѓвЕДјЖЏећИіЦЁОЦЦЗРрМлИёЬсЩ§ЃЌЪЦБиНЋЛсЪЙЕУШЋаавЕЕФРћШѓБэЯжФмЙЛДѓЗљЖШЬсЩ§ЁЃ

ЁЁЁЁНтЖСАйЭўгЂВЉЕЅЖРЗжВ№ЩЯЪаЕФвтвхЃЌБудкгкДЫЁЃ

ЁЁЁЁРДдДЃКIPOдчжЊЕР

ЙВ2вГ ЩЯвЛвГ [1] [2]

АйЭўПМТЧВ№ЗжбЧжовЕЮёИАИлIPO ГязЪЛђГЌ50вкУРдЊ

АйЭўгЂВЉОнЯЄбЁдёФІИљДѓЭЈЕШВЮгыбЧжозгЙЋЫОIPO

АйЭўЧхЦЁЭЦГіаТЙуИцЃЌБэЪОНЋдкАќзАЩЯБъГігЊбјГЩЗж

АйЭўгЂВЉЙЩМлДѓеЧ ОнГЦПМТЧНЋбЧжовЕЮёЙЋПЊЩЯЪа

ДѓТщЦЁОЦЃПМЬПЩПкПЩРжКѓАйЭўгЂВЉФтЭЦДѓТщвћСЯ

ЫбЫїИќЖр: АйЭў