ЁЁЁЁОнIPOдчжЊЕРЯћЯЂЃЌШЋЧђзюДѓЦЁОЦЩЬАйЭўгЂВЉЃЈAB InBevЃЉМЦЛЗжВ№бЧжовЕЮёдкЯуИлЩЯЪаЃЌМЏзЪЖюЛђДя50вкУРдЊЃЌелЫудМ392вкИлдЊЁЃ

ЁЁЁЁАйЭўгЂВЉвбЮЏЭаФІИљДѓЭЈКЭФІИљЪПЕЄРћДІРэбЧжоЩЯЪаЪТвЫЃЌИУЙЋЫОбЧжовЕЮёЙРжЕзюИпДя700вкУРдЊЃЌдМ5460вкИлдЊЁЃЖјИУ50вкУРдЊМЏзЪЙцФЃЃЌШЅФъбЧжожЛга3МвДяЕНЃЌЦфжаАќРЈдкИлЩЯЪаЕФжаЙњЬњЫўЃЈ788ЃЉМАаЁУзМЏЭХЃЈ1810ЃЉЃЌЗжБ№МЏзЪдМ75вкМА54вкУРдЊЃЌСэвЛМвЮЊШеБОЩЯЪаЕФШэвјМЏЭХЃЌМЏзЪ210вкУРдЊЁЃ

ЁЁЁЁЪмЯћЯЂДЬМЄЃЌАйЭўгЂВЉФъЧАЙЩМлвЛЖШМБЩ§гт7%ЃЌДД2015Фъ9дТвдРДзюДѓеЧЗљЃЌЫцКѓгаЫљЛиТфЁЃШЅФъЃЌИУЙЋЫОЕФЙЩМлЯТЕјСЫ38%ЃЌдкХЗжоЫЙЭаПЫ50жИЪ§ЃЈEuro Stoxx 50ЃЉжаБэЯжгаД§ИФЩЦЁЃ

ЁЁЁЁАйЭўгЂВЉФПЧАдкБШРћЪБЩЯЪаЃЌШЅФъЕкШ§МОЪеШыелЫу1042вкИлдЊЃЌАДФъЕј9.9%ЃЛДПРћЮЊ113вкИлдЊЃЌЕј29.5%ЁЃ

ЁЁЁЁОнУНЬхБЈЕРЃЌЙЋЫОЗжВ№бЧжовЕЮёЃЌЪЧЮЊСЫМѕЩй2016ФъЪеЙКФЯЗЧУзРегт1000вкУРдЊЕФИКеЎЁЃАйЭўгЂВЉБэЪОЃЌдкбЯЪиВЦЮёжИв§ЯТЃЌвЛжБбАЧѓРЉеХвЕЮёЕФЛњЛсвдЭЦЖЏГЄЦкдіГЄЃЌВЂЖдбЧЬЋЕиЧјЕФЧБСІИаЕНаЫЗмЁЃ

ЁЁЁЁ2018Фъ7дТ14ШеЃЌАйЭўаћВМе§ЪНгыЬьУЈОЦЫЎаТСуЪлДяГЩеНТдКЯзїЃЌЦьЯТЖьЕКЁЂШЛїУЈЕШОЋФ№ЦЁОЦЦЗХЦвВНЋМгШыОЦЫЎаТСуЪлДѓОќЁЃ

ЁЁЁЁЫЋЗНКЯзїНЋЮЇШЦОЋФ№ЦЁОЦЮФЛЏНЬг§ЁЂДѓЪ§ОнФ№ОЦЁЂДђЭЈЯпЩЯЯпЯТЧўЕРЁЂОЋФ№ЦЁОЦЩюЖШЗжЯњеЙПЊЁЃ“ОЋФ№ЦЁОЦаавЕзюДѓЕФЬєеНЃЌдкгкШчКЮШУЯћЗбепИќКУЕиСЫНтетаЉОЋФ№ЦЗХЦ”ЃЌАйЭўЙЋЫОбЧЬЋББЧјЕчЩЬИБзмВУMartin SuterЫЕЃЌЦЗХЦЯЃЭћНЋЬьУЈБфГЩЦфНјвЛВННЈЩшОЋФ№ЦЗХЦЮФЛЏЕФЭЈЕРЁЃ

ЁЁЁЁАйЭўЙЋЫОЕчЩЬИКд№ШЫБэЪОЃЌАйЭўЭЦГіЕФаТЦЗОЋФ№ЦЁОЦЃЌИњЙ§ШЅОЋФ№ЦЁОЦЕФЕЎЩњРДдДгкФ№ОЦЪІЕФСщИаДДвтВЛЭЌЃЌЫќЛсЪЧвЛПюЭъШЋвРОнЯћЗбепЦЋКУЪ§ОнЖЈжЦЖјГЩЕФОЦЁЃДѓЪ§ОнФ№ОЦЕФГіЯжЃЌИеКУвВгУгкЖдПЙВњвЕРЯСфЛЏЕФЧїЪЦЁЃ

ЁЁЁЁРЯСфЛЏЧїЪЦЯТЕФЦЁОЦВњвЕЮЃЛњ

ЙњФкШЫОљЦЁОЦЯћЗбСПЃЌЪ§ОнРДдДЃКwind

ЁЁЁЁЩЯЭМПЩМћЃЌМДЪЙЪЧдк2016-2017ФъЯћЗбЩ§МЖИХФюДѓааЦфЕРЕФЪБКђЃЌЦЁОЦЯњСПврГЪВЛЖЯЯТЛЌжЎЪЦЁЃетбљЕФЯжЪЕЃЌвВе§ЪЧЦЁОЦАхПщЙРжЕЬсЩ§ЕФзюДѓеЯАЁЃ

ЧрЕКЦЁОЦЙЩМл8ФъеЧЗљЮЊСу

брОЉЦЁОЦЙЩМлГЄЦкЮЎУв

ЁЁЁЁжаЙњЦЁОЦВњвЕЕФЫЅЭЫЃЌПДЫЦЭЛШчЦфРДЃЌЦфЪЕдчгаФпЖЫ——гыжаЙњШЫПкРЯСфЛЏНјГЬМИКѕЭЌВНЁЃ

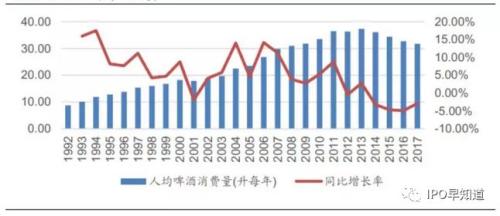

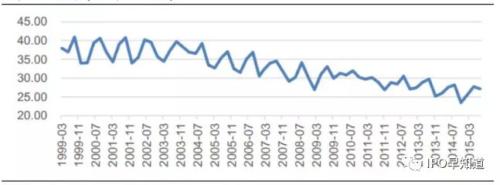

ЁЁЁЁЭЈЙ§ЦЁОЦаавЕЬхг§ЙуИцгЊЯњжїЬтОЭПЩжЊЃКжїСІЯћЗбШЫШКЛЯёЖМЪЧШШАЎЬхг§ЁЂШШАЎЩчНЛЕФЧрФъФаадЃЌЗжВМдк18-35ЫъжЎМфЁЃ

ЁЁЁЁЖјвЛЕЉГЌЙ§35ЫъФъСфЖЮЃЌЦЁОЦЯћКФСПЖМЛсздЖЏЯТНЕЁЃдвђКмМђЕЅЃЌЗ№ЯЕжаФъИќЩйКШЦЁОЦЃЌИќЩйАОвЙЃЌИќзЂжибјЩњЁЃ

ЁЁЁЁИљОн2000ФъШЫПкЦеВщЕФНсЙћПЩжЊЃЌжаЙњ14-35ЫъЧрФъШЫПк49974.97ЭђЃЛ2012ФъЕкСљДЮШЫПкШЫПкЦеВщЃЌетвЛШКЬхЕФЪ§зждђЮЊ46459.90ЭђЁЃ

ЁЁЁЁЖјдк2012ФъжЎКѓЃЌЧрФъШЫПкЯТНЕЧїЪЦдђИќЮЊУїЯдЃКжаЙњЩчЛсПЦбЇдКШЫПкгыРЭЖЏОМУбаОПЫљШЫПкЭГМЦЪвжїШЮЭѕЙужнЃЌИљОнЕкСљДЮШЫПкЦеВщЪ§ОнЫљзіЕФВтЫуБэУїЃЌжаЙњ18ЕН44ЫъЧрФъШЫПк2017ФъЮЊ5.48вкЃЌ2022ФъНЋНЕЕЭЕН5.18вкЃЌЮхФъМфМѕЩйШ§ЧЇЖрЭђШЫЁЃ

ЁЁЁЁдйЫѕеПкОЖЃЌжЛПД18ЕН35ЫъФъСфЖЮЧрФъШЫПкЪ§СПЮДРДдіЫйдЄЦкЃЌЭѕЙужнЕФбаОПЯдЪОЃКДг2017ФъЕФ3.66вкНЋМѕЩйЕН2022ФъЕФ3.44вкЃЌЙВМѕЩй2200ЖрЭђШЫЁЃ

ЁЁЁЁШЫПкРЯСфЛЏДјРДЕФзюШЗЖЈЧїЪЦЃЌЪЙЕУЦЁОЦаавЕГЄЦкЫЅЭЫГЩЮЊСЫвЛЕРМђЕЅЕФЮЂЙлОМУЬтЃК

ЁЁЁЁашЧѓЖЫвђШЫПкНсЙЙЖёЛЏЕМжТИќЩйЕФашЧѓЃЌЖјЙЉгІЖЫВњФмШДЪМжеОгИпВЛЯТЃЌЙЉДѓгкЧѓЕФОоДѓЕФМєЕЖВюЛсЪЙЕУВњФмРћгУТЪВЛЖЯЖёЛЏЃЌзюжеЕМжТећЬхзЪВњЛиБЈТЪГЄЦкЯТНЕЁЃ

ЁЁЁЁВњФмЙ§ЪЃгРдЖЪЧРћШѓЕФЩБЪжЃЌЮвЙњЦЁОЦВњвЕЕФзмзЪВњЪевцТЪНќФъРДЛљБОХЧЛВдк5%вдЯТЁЃ

ЁЁЁЁетвЛЪ§зждЬКЌЕФвтвхДѓЕжШчДЫЃКРњЪЗЛ§РлЕФзЪБОПЊжЇРЯЛЏЃЌГЄЦкЫЅМѕЕФашЧѓЃЌжмзЊТЪЪМжеЯђЯТЃЌИеадЕФелОЩКЭЕЏадЕФЪеШыЃЌаавЕРЇОжФбвдАкЭбЁЃ

ЙњФкЦЁОЦаавЕУЋРћТЪЃЌЪ§ОнРДдДЃКwind

ЁЁЁЁашЧѓВЛГЉЃЌВњФмЙ§ЪЃЃЌзЪБОЛиБЈТЪЩЯВЛШЅЃЌНтОіЗНАИЪЧЪВУДФиЃПЕБШЛЪЧздОШШЅВњФмЁЃ

ЁЁЁЁМЮЪПВЎДг2014ФъЙЄГЇЪ§СП44МвНЕжС2017ФъЕФ25МвЃЛЛЊШѓЦЁОЦ2018ЙЄГЇЙиБеМгЫйЃЛАйЭўгЂВЉвВЙиБеСЫздМКЮЛгкжлЩНЕФЙЄГЇЁЃ

ФкЦЁОЦаавЕОКељИёОжБфЛЏЃЌЪ§ОнРДдДЃКаЫвЕжЄШЏбаОПЫљ

ЁЁЁЁаавЕФкВЛЖЯМцВЂЙиГЇЃЌШѕЪЦаЁЦѓвЕФбвдЮЊМЬЃЌЫфШЛПЭЙлЩЯЪЙЕУаавЕМЏжаЖШДѓЗљЬсЩ§ЃЌЕЋЖдгкБОЭСжЊУћЦЁОЦЦЗХЦЖјбдЃЌЩаЮДДяГЩ“ЪЃепЮЊЭѕ”ЕФаЇгІ——жСЩйДгзЪВњЛиБЈТЪНЧЖШЩЯПДЃЌЙеЕуШдЮДШЗСЂЃЌЭЛЮЇЕФТЗОЖШдГфТњОЃМЌЁЃ

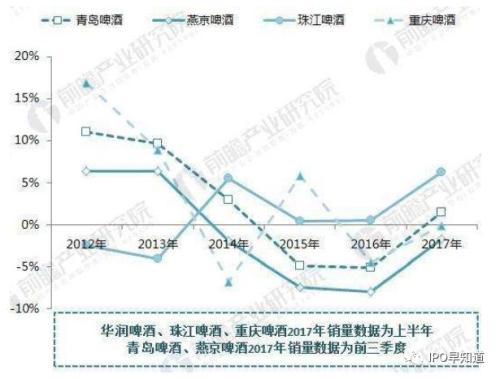

2012-2017жаЙњЦЁОЦОоЭЗвЕМЈГжајЯТЛЌЃЌЪ§ОнРДдДЃКЧАеАВњвЕбаОПдК

ЁЁЁЁеЎЮёбЙСІ

ЁЁЁЁжкЫљжмжЊЃЌМЋЖШЩУГЄзЪБОдЫзїЕФ3GзЪБОПижЦзХАйЭўгЂВЉЃЌ“ВюЧЎ”етЕЕЪТРэТлЩЯВЛгІИУКЭетИіЦЁОЦОоЭЗеДБпЁЃВЛЙ§гаМЃЯѓБэУїЃЌАйЭўгЂВЉЯждкШЗЪЕБШвдЭљИќашвЊЧЎЁЃ

ЁЁЁЁ“АйЭўгЂВЉздДгЪеЙКСЫSABУзРежЎКѓеЎЮёИмИЫвЛжБОЭКмИпЃЌЫљвдетМвЙЋЫОзюНќгжЗЂСЫ155вкУРдЊЕФеЎШЏЃЌЛљБОЩЯОЭЪЧЧЎВЛЙЛгУСЫЁЃ”вЛУћЯуИлЫНФМЛљН№ШЫЪПЗжЮіГЦЃЌШЋЧђОМУЯТааЃЌвВгАЯьСЫАйЭўгЂВЉдкИїЕиЪаГЁЕФБэЯжЁЃ

ЁЁЁЁЮЊСЫЪеЙКзюДѓЕФОКељЖдЪжSABУзРеЃЌАйЭўгЂВЉдјдк2016ФъЛЈЗбСЫГЌЙ§1000вкУРдЊЁЃ

ЁЁЁЁИУЙЋЫОЕФећЬхЪеШыКЭгЏРћдіГЄвВУцСйЬєеНЁЃШЅФъЃЌгЩгкАйЭўгЂВЉдкУРЙњКЭАЭЮїЕШЦфзюДѓЪаГЁЕФЦЁОЦЯњСПЯТЛЌЃЌИУЙЋЫОдк10дТаћВМНЋФтХЩЙЩЯЂМѕАыЁЃ

ЁЁЁЁжЎЧАЃЌетМвЦЁОЦЙЋЫОЛЙаћВМНЋЗЂаа155вкУРдЊЃЈдМКЯШЫУёБв1048.8вкдЊЃЉЕФ40ФъГЄЦкеЎШЏЃЌЫљЕУПюЯюНЋгУгкЪъЛи2021ФъжС2026ФъЦкМфЕНЦкЕФ165вкУРдЊЃЈдМКЯШЫУёБв1116.5вкдЊЃЉеЎШЏЁЃ

ЁЁЁЁЩЯЪіЭЖзЪНчШЫЪПЗжЮіГЦЃЌАйЭўгЂВЉШєНЋбЧжовЕЮёIPOЃЌвЛЗНУцПЩвдЛКНтЦфзЪВњИКеЎБэЕФбЙСІЃЌСэвЛЗНУцЃЌбЧжоЪЧАйЭўгЂВЉНёКѓЗЂеЙЧБСІзюДѓЕФЪаГЁЃЌIPOвВгажњгкЪЭЗХећИіАйЭўгЂВЉМЏЭХЕФЙЩМлбЙСІЁЃ

ЁЁЁЁАйЭўгЂВЉЕФбљБОМлжЕЃКЦЁОЦЦѓвЕШчКЮОјЕиЧѓЩњ

ЁЁЁЁПДЩЯШЅЭђТэЦырГЕФЦЁОЦВњвЕЃЌЪЕдђВЛЗІвЛжІЖРауЕФе§УцбљБОЃКАйЭўгЂВЉЁЃ

ЁЁЁЁЙ§ШЅ10ФъжаЃЌАйЭўгЂВЉбЧЬЋЧјФцЪЦИпИшУЭНјЃЌЯњЪлИДКЯдіЫйИпДя22%ЁЃ

ЁЁЁЁЧ§ЖЏетвЛдіГЄЕФЪЧАйЭўгЂВЉЕФЩњвтФЃЪНЃК

ЁЁЁЁзЪБООлНЙЭЖзЪЦЗХЦНЈЩшЃЌЬсЩ§ВњЦЗЖЈМлФмСІЃЛ

ЁЁЁЁЭЈЙ§ЖЈМлКЭЯњСПдіГЄКЭМЋЧПЕФГЩБОПижЦЃЌЛЛШЁИќИпЕФЯжН№СїЃЛ

ЁЁЁЁГЅЛЙеЎЮёЃЌВЂЧвНјвЛВНРЉДѓећЬхЙцФЃЁЃ

АйЭўбЧЬЋЕиЧјЯњЪлдіГЄЃЌЪ§ОнРДдДЃКЖЋЗНВЦИЛжЄШЏбаОПЫљ

ЁЁЁЁЦфЪЕВЛФбРэНтЃЌЖдгкЦЁОЦаавЕРДЫЕЃЌдкЯћЗбепаФжЧжаЃЌНЈСЂзюМбЕФЦЗХЦЦЋКУЖШОЭгЕгаСЫЖЈМлШЈЁЃЖЈМлШЈдђвтЮЖзХдкЯњСПФцЗчЕФЧщПіЯТЃЌШдПЩвдЭЈЙ§ВњЦЗзщКЯБфЛЏРДЬсЩ§гЊЪеЁЃ

ЁЁЁЁИќживЊЕФЪЧЃЌЦОНшВњЦЗзщКЯЕФЦНОљЖжМлЩЯЩ§ЃЌдкБЃГжВњСПЕФЧщПіЯТЃЌЪЙЕУВњЦЗУЋРћТЪКЭОЛРћШѓТЪЖМЕУЕНМЋДѓИФЩЦ——ЖјжаЙњЪаГЁФкЕФБОЭСЭцМвЃЌвЛжБвдРДдкетвЛЕуЩЯМЋЦфЧЗШБЁЃ

ЁЁЁЁжаУРШеКЋЫФЙњ2016ФъЦЁОЦжеЖЫСуЪлЦНОљЕЅМлЃЈдЊ/Щ§ЃЉЃЌЪ§ОнРДдДЃКЙуЗЂжЄШЏбаОПжааФ

ЁЁЁЁОйР§РДЫЕЃЌдк2018ФъЧАОХдТЕФМЋЖШВЛРћЕФдіГЄОжУцжаЃЌАйЭўгЂВЉбЧЬЋЧјЯњСПдіЫйНіЮЊ2%ЃЌЕЋЭЌЦкгЊЪеШДдіГЄ7.4%ЃЌЯЂЫАелЬЏЧАРћШѓТЪЬсЩ§12%ЁЃАйЭўгЂВЉШчДЫвЕМЈЃЌЖМРДздгкбЯПСЕФЗбгУЙмПиКЭЦЗХЦЕФЖЈМлгХЪЦПЊЗЂЁЃ

зЪСЯРДдДЃКАйЭўгЂВЉ

ЁЁЁЁЪЕМЪЩЯЃЌЦЁОЦЃЌФЫжСећИіЯћЗбЦЗаавЕЕФЩЬвЕТпМЖМКмШнвзРэНтЃКжЛвЊЖжОЦМлИёЬсЩ§100дЊЃЌШчЙћЦЗХЦЧПЖШФмЙЛБЃГжВЛБфЃЌЯњСПВЛвђДЫЯТЛЌЃЌФЧУДет100дЊГЫвдМйЩшУПФъЯњСП400ЭђЖжЯњСПЃЌОЭПЩвдСЂПЬДјРД4вкЯЂЫАЧАРћШѓЃЌЖјЮоашЖюЭтЕФЭЖШыЁЃ

ЁЁЁЁетгыАЭЗЦЬиЕФЯВЪЋЬЧЙћКЭУЉЬЈОЦЕФТпМЭъШЋЯрЭЌЃКЭЖзЪЦЗХЦЃЌДјРДИќЧПЕФЖЈМлЃЌЭЌбљЯњСПЧщПіЯТДјРДИќИпЯжН№СїЁЃИќИпЕФЯжН№СїПЩвдгУгкЭЖзЪИќЧПЕФзЪБОПЊжЇЃЌбАевИќКУЕФЪеЙКБъЕФЃЌгУгкНЋЦЗХЦНјвЛВНзЂШыЕНИќЖрУХЕъКЭЧўЕРжаШЅЃЌЪЕЯжзюПЊЪМЕФЯњЪлдіГЄЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

АйЭўПМТЧВ№ЗжбЧжовЕЮёИАИлIPO ГязЪЛђГЌ50вкУРдЊ

АйЭўгЂВЉОнЯЄбЁдёФІИљДѓЭЈЕШВЮгыбЧжозгЙЋЫОIPO

АйЭўЧхЦЁЭЦГіаТЙуИцЃЌБэЪОНЋдкАќзАЩЯБъГігЊбјГЩЗж

АйЭўгЂВЉЙЩМлДѓеЧ ОнГЦПМТЧНЋбЧжовЕЮёЙЋПЊЩЯЪа

ДѓТщЦЁОЦЃПМЬПЩПкПЩРжКѓАйЭўгЂВЉФтЭЦДѓТщвћСЯ

ЫбЫїИќЖр: АйЭў