������Ҫ�����ߵ�������Ҫ�Ӱ��ߵ��ڡ���Ҫ���Ƕ������ң�ȴ��֪����˭��

����——��������ɮ��

����2017�꣬�������ϣ������ֳ��������ס�����ɮ�����ƺ�ڤڤ֮�����ж���������֮��������Ҳ��ʼ�˿���ɮ���“��������”��

����2018����������ֵı������˺ܶࡣ������ָ��������“����”����һ��Ҳ����O��“�߸�˿”��һ�ꡣ

“������”��ذٶ�ָ��

����2018��2�£������5000��ŷԪ���������ᄎ�����ֲ�17%�Ĺɷݣ�5�£���3.15�ڰ�Ԫ�������ƽ���Ŀ��Ϥ����Ŀ��10�£�����62.81��Ԫ������Ļ�����100%��Ȩ���۸��ڴ���

�����ں���ز���Ŀ��������Ŀ��̱�“˦��”�������ֵ�“������”��“������”��һ�ؼ�ë��

��������2019�꣬���������������ȴ�ֲ����ѷ������ǣ�������һ����Ҳ����Ȼ���顣��1�·ݾٰ���������ϣ������ֲ��ٷ����߸衣

����������“��Ծ��”

���������֣���ͼ����IPO

����ʱ��ص�2015��4�£�������������↑ʼ���Ĵ�ת�ͣ����н�����Ϊһ��֧����ҵ�������ճ̡�

�����ڹ�ȥ�Ķ�ʮ����������������ת�ͣ�

����1993���߳�����������ɵط���ҵ��ȫ������ҵת�ͣ�

����2000�꣬��סլ����ҵ�ز�ת�ͣ�

����2006�꣬���ģ�����Ļ����β�ҵ��ʹ����ɵ�һ�ķ��ز���ҵ��չΪ�ۺ�����ҵ���š�

�������ڵ��Ĵ�ת�ͣ����������ߵ���̬�����ڽ�������O��δ�����м�ֵ��һ��ҵ��2016��1�¾ٰ����������̳�ϣ������ֽ�һ����ȷ������ҵ���KPI��3��������������ʵ��IPO��

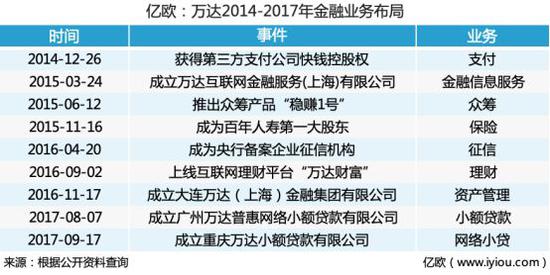

����ʵ���ϣ�Ϊ�˳ɹ�ʵ�ֽ���ҵ��ļ��ٲ��֣�����2014��Ϳ�ʼ�ﱸ����ϧ�ؽ�ӽ���Ͷ�в����������ǵ���ִ���ܲá�

����2014����ף�����õ�����֧����˾��Ǯ68.7%�Ĺ�Ȩ������ҵ������ʵ���ҹؼ���һ���������������ȫ�߷������ڱ��ա��Ƹ�����������С�������š��ڳ���������“����”��

����3����������

������“СĿ��”���н�Զ

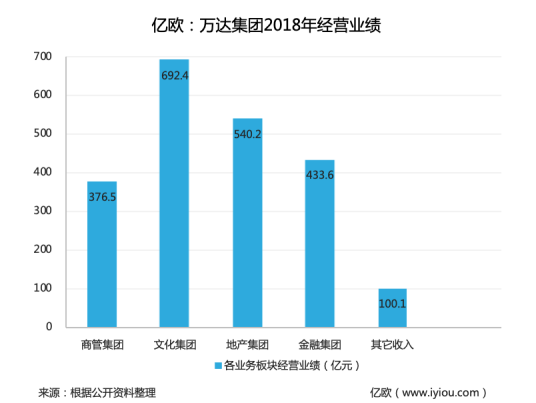

������Щ���̵��ǣ��������������趨�Ľ���СĿ���Ѿ���ȥ3���ˡ�2019��1��12�գ�����O��2018��ҵ���������ϣ������ڳɼ�ƽƽ����֮�γɶԱȵ��ǣ��Ļ���ҵȴ�����Ĵ��ҵ��������ʵ���м�ֵ��һ��ҵ��

��������ҵ����������֮�⣬�����ڵİ�ͼҲ����Ȼ“��ˮ”��

����2019��1��8�գ��������ٹ�����¶��Ȩ�䶯��Ϣ�������27.18��Ԫ����������9�ڹɹɷ�ת�ø��̳��й�������ζ����ォȫ���˳�����ҵ��1��18�գ����������ű����ƣ�������������������ҵ�������������ǡ̸��1��23�գ������ڸ���Ϊ���Ͷ�ʡ�

�������⣬ֵ�ù�ע���ǣ����֧��ҵ���Ǯ���ƹ��ƺ�Ҳ�������⡣����2017��3�£�����������ս�Ժ�������O�ŷ���ƣ���P������̻���½��ȫ��������������������ͬ��չ�ͻ����������������д���ָ�������ƻ�����֧�����գ�������﷽������˸ô��ţ�����ŷ�Ӷ�λҵ����ʿ����Ϥ�������������֧ͣ��ҵ��

����֧������ǰ�����ں�

�����������֧���ij�·�����

�����������ij���ʹ��֧���г��ֻ�Ϊ���ϡ������������������������������ԭ�е���Դ����ֲ��������Ȧ��������������Ȼ˳�����£������������̼ҵ����Ҳ “�п�����”��

���������̼���˵������һ��֧��ƽ̨��Ҫ�������㣺һ�Ƿ��ʣ�����֧��֮�����Ӫ��������������Ŵ���һ�����������

�������ʵı�ƴʵ������һ�����ҵ�“�۸�ս”���۸�ս����������ʽ�ʵ����Ŀǰ֧��������Ϊ����չ���£����ŵ���̻��ܵ͵ķ��ʣ��е�����������ʡ����������Ҷӵ�������������2018����������“��Ǯ”ģʽ�����ֲ���������У����Ȧ�ȸ���֧�����������ڲ��ϳ����ʲ�������ծ�ʣ�Ҫ“����ȥ”�������������ƴ��������·�ƺ�“�в�ͨ”��

������ô�����Ե�ȫ�����ƺ�����ﲼ������֧����ͻ�ƿڡ�Ŀǰ��˵�������������ڣ�����“����”Ϊ����ӯ��ģʽ�£��û����̼ҵ����ֻ�����ʵ�֣����Ҳ�����Ի��֧��Ӫ�����Ŵ�����ֵ��������ݡ����㳡��Ȼ��פ���ڶ��̼ң�ÿ��ӵ�д��������������ȴ���������̼ҵľ�Ӫ���ݺ��û����ݡ�

�������֮�£�֧�������Ÿ��д���֧�����ӷ�������ơ�֧�����ڷ����̼ҵĹ����У��������ϰ���Ͱ͡����Ͻ�����ڲ���Դ���Ӷ��ṩ��Ա��Ӫ�����Ŵ������յ�һ��������֧�����Թ��ںš�С����Ϊ��ڣ������̼һ��۷�˿���ṩһϵ��Ӫ���ȷ���

��2ҳ [1] [2] ��һҳ

�����ڼ��Ÿ��� �����ֽ���֮·������һ�Ρ���

�����ֲ��ɷ�����������ǧ���ʲ� ����ȫ��ͷ�Ű��

��ﲻ�����������·���� �����ֲƸ���ˮ������Ԫ

������������������ҵ�� �������������ǡ̸

�����ֺ�������ڹ��ú���

��������: ������