����2018��12������Ѯ�������ѽӽ�һ���������ʱ�ڡ��������������ԵľƵ��ڣ�һ��·�ݻ������ٿ�������ʮƽ�ķ����ڼ������ˣ� ������ֻ��վ�š�

����ͶӰĻ������һ�Ź�����վ�ϳ����ķ�װչʾͼ��ͼ�е�����Ůģ��ͷ���߸���������չʾ��һ����ʽ���ص�������“������Ǵ����ǰ�Բ�˾�ǵ�ӡ��——�������װ��”��˾��Ͷ���߹�ϵ�ܼ��𩻰�����䣬̨�´���һ��Ц����

����“�����ڲ�һ���ˡ�”������չʾ��һϵ�����Ը�ʱ�е�����ͼƬ��������ǰ��Ц�Ĺ��ڲ��Ծ����˵�ͷ��

�����������Ƹ۹����й�˾��˾�ǵ�·���ֳ������ٹ�����ר�̸�����Ͷ���ߡ��ոչ�ȥ��2018�꣬һ��ָ�궼�������£���˾��ȴ����̧����ͷ��������ʾ����˾�ǹɼ�һ����ۼ����dz���100%������Ʋҵ��Ĵ��̱������ۡ�

����������켫һʱ�ı���Ʒ����ͬ����˾��������Ȼ������������Ҳ���˶��ѡ�һ����һ������������������������Ϊ������ר��Ʒ�ƣ�“��ζ”������Ӱ���Ρ�

������ͬ���ǣ���˾�ǰ����������ĵ����ڣ�ץס��������ĸ�ڱ��Ī��ij�����Ѱ����һ����Ϯ��·��

����“�ɹ�”ժñ

����2018���°��꣬�����������ǵĺ������紵�����л���ء�ɪɪ�����У����д�����������䡢��������ҵ�ײ�Ա�����������ƺ�������������ᡣ

����һƬ��ɪ֮�£��������������̲�˾��ȴƾ��ҵ������⼾���Ժ�����ĸ�˺����������Ϊ������������е�Ӯ�ҡ�

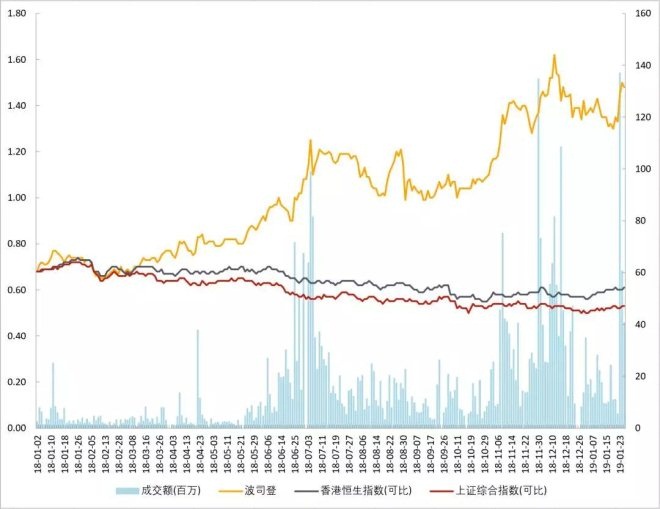

�����ݲ�˾�ǹ�����2018/19����ǰ�����ȣ�����2018��12��31�գ������۱��֣���˾��Ʒ�������ۼ����۽��ͬ�����dz�30%������Ʒ���������۶�ͬ�����dz�20%��

�����ڴ�֮ǰ������ҵ��������ʾ����˾��ʵ��Ӫҵ����34.44��Ԫ��ͬ������16.39%����ĸ������2.51��Ԫ��ͬ������43.93%��ͬ�����پ����������¸ߡ�

�����ɹ����������������Ȼ���֣�ӡ����“��ζ”�IJ�˾�Ǿ�ƵƵ����ʱ�а��棬ʱװ���㡢���ʦ��������ǽ��ĵȳ���“��·”�������䡣������Ƴ¾ɵ�������Ʒ��ʼ���������������������ӱ���۴�������������۵Ŀ�ׯ�����

�������ͬʱ����˾�ǹɼ�һ�Ķ������ƣ��������

����2018���������������ָ���ۼ��µ�2946.12�㣬������10%����֤��ָ�ۼ��µ�746.61�㣬������22%����˾��ȴ�ۼ����ǽ�120%��һ��ժ��“�ɹ�”ñ�ӡ�

�����ϸ��£����ƴ�������֯����ʹ�ý���ë����¼�Ӱ�죬�ų�“��������˹��˹”�ļ��ô��ɼ۴�����벨˾�ǵ��Ȼ����γ������Աȡ�

����ý�循����“����‘���’ǿ�ƻع飿

������˾�ǵ���

����“���”ԭ���Ƿ����ݳ������������˿�����Moncler���ijƺţ���Ʒ�������۸�����˵�Ҳ������Ԫ���Ƚ�������ļ��ô���ʤһ�

������˾���ܱ�����“���”֮�ƣ��������յĻԻ�ս���ܲ��ɷ֡�

������Ϊ�����������������̣���˾�Ǵ�1995������ǹ���������ҵ���۹ھ���2006�꣬��˾�����������3000�������Ϊȫ����������������ء�2007�꣬��˾�Ǹ������У���Ϊ������ʵ��“������һ��”��

��������ʡ�����У���˾�Ǽ����ܲ��⾰

�����������꣬��˾��������һ��ů�������������Լ�ǿ����˾������Ҫ�Ļ����г�ƫƫλ���Ϸ����������������仯�dz����С�ΪӦ�Բ�Ʒ���������ƣ���˾�dz����������ļ�����װҵ���ţ����ɴ����ϳ���10��Ķ�Ԫ����·��

����������ԣ�����ҵ����Ϊ����飺����ҵ������ҵ������Ƽӹ�ҵ��ǰ����ҵ�����ֱַ���Ӫ�Ŷ����Ʒ�ơ�ͬʱ��ΪӦ�Թ���Ʒ���뻪�ľ����ߣ����������������ں�����콢�꣬���������г���

����������Ԫ��ս�Ա�����Ϊ“�ļ��������ʻ�����Ʒ�ƻ�”��Ŀ����“��Ϊ����֪���ۺϷ�װƷ����Ӫ��”��

�����ڵ�ʱ������˾����Ϊ�˾ٿ���ͻ�Ƶ�Ʒ�������ƣ������Ǹ��������г��������������ӯ������������ʵ֤����������ս�DZ��Ҵ�ɣ���˾��Ϊͬʱ��Ӫ��˶��Ʒ���Ʒ�Ƹ����˾���ۡ�

���������Ƕ�Ʒ�ƻ�����äĿ���š�

������2009�����𣬲�˾���������粻�����š����У�����ҵ������Ʒ���ڶ࣬������������Ѹ�ٴ�5000������ŵ�2012���13000��ң�������ҵ�����������Ҳͬ�����ţ�����2012����ĩ�������������ܺʹﵽ���˵�14435�ҡ�

�����ܴ�Ӱ�죬�������ۼ�������֧ռ����ı��ؽڽ�������

����2008����—2013���꣬�������ۼ�������֧���ǽ�2����ռ����ı��شӲ���25%��������35%���Ƿ�Լ10���ٷֵ㡣�ɴˣ��侻�����������ʴ�������ʴ�18.07%�½���8.53%�����������ۼ�������֧ռ�ȵ��Ƿ�����һ�¡�

��2ҳ [1] [2] ��һҳ

�ߵ¿��벨˾�ǵġ����δ�ҵ��

��˾�Ǽ���ת�߶� ��ָ�����ŵ����Ԥ��

��˾�ǵ����ǣ��ƹ���ó���Ԥ�� ����������������

��ֵ����80�� ��˾�dz�ȥ���������������

��˾���ڵ�43���ҵ�������IJ���

��������: ��˾��