����С�ס����Ŷ�����������롢���������У���û���ţ��������̵�“δ���пƼ���ͷ”ʱ�ᱻ���롣������˵“������”�����������ˣ����ǻ�Ϊ������©����

������ʵ����Ϊ����ȫ��������й�˾�й�ֵ��ߵľ�ͷ�����Ͻ����ʱ����֮���档

�������Ӵ���ʲô���У�����˵“��ΪӪ������Ѷ��2.5������ֵӦΪ8���ڸ�Ԫ”����Ϊ��Ӳ����˾����Ѷ�ǻ�������˾�����ܰ���ͬ����ӯ�ʡ������ʹ�ֵ��

����2018�껪ΪӪ������ͻ��1000����Ԫ���걨��δ�������������ֻ�������2.08�ڲ�����ȫ����������ļ�����Ϊ�Ĺ�ֵ��������ש����

������������2Cҵ��

����2017�꣬��ΪӪ��6036�ڣ���2006������809.5%���������������22.2%��

����2007�껪ΪӪ�����ٴ�41%���������δ�������ȫ�����Σ����Ӱ�죬��Ϊ����Ѹ���»���2009�����19%��2011�귴����22%֮��Ϊ�ֶȹ��˼��ѵ�3�꣬Ӫ��������10%���£�2015�ꡢ2016�꣬��Ϊ�ٶ�ӭ���������������ٷֱ�Ϊ37%��32%��2017�꼱�ٻ��䵽16%��

����2018���ϰ��꣬Ӫ��3257�ڣ�ͬ������15%��Ԥ��ȫ��Ӫ�ս��״γ���1000����Ԫ��

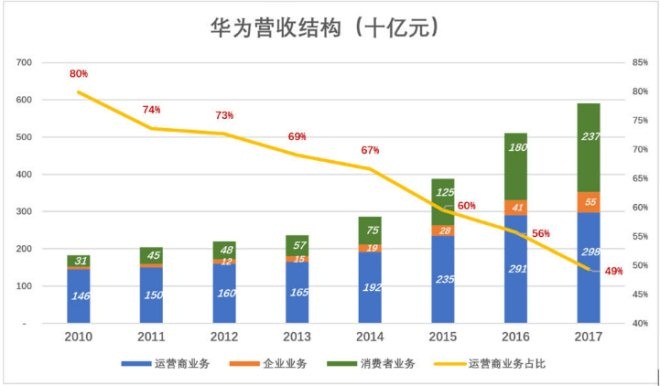

����2010��֮ǰ����Ϊ��Ӫ�շ�Ϊ������Ʒ���ṩ����ͽ����ͬ���顣2009�꣬������Ӫ���еı�������Ϊ77 : 13 : 10��

������2010�꿪ʼ����Ϊ��Ӫ�����·�Ϊ��Ӫ��ҵ����ҵҵ��������ҵ������顣

����2010�꣬��Ӫ��ҵ������1458�ڣ�ռӪ�յ�80%��2017����Ӫ��ҵ������2978.4�ڣ���2010�귭��һ��������ռӪ�յı����״ν���50%���¡�

����2010�꣬������ҵ������309.1�ڣ�ռӪ�յ�17%��2017��������ҵ������2372.5�ڣ���2010������667%��ռӪ�յı����״νӽ�40%��

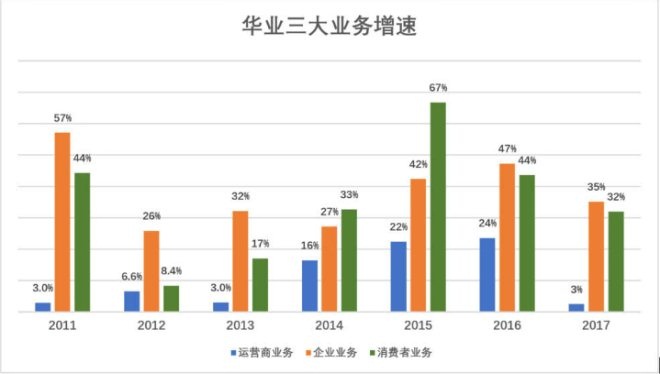

����2015�ꡢ2016�껪Ϊ��Ӫ��ҵ�����ٴﵽ20%���ϣ�2017����䵽3%��������Ŀ���ġ�

����������ҵ��Ѹ������2015�����ٴ�67%��2017����䵽32%����������ֹۡ�

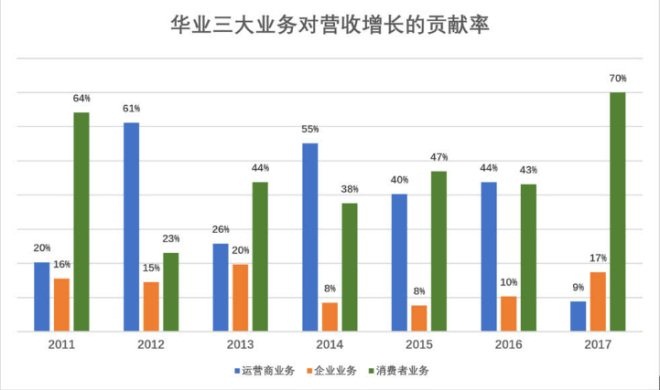

������ҵ���������пɣ������ڻ���С����Ӫ�������������ޡ�2016�꣬��Ϊ��ҵ��������ͬ������47%������Ӫ�������Ĺ����ʽ�Ϊ10%��

����ͬ�꣬��Ӫ��ҵ��������ҵ���Ӫ�������Ĺ����ʷֱ�Ϊ44%��43%��

��������2017�꣬������ҵ�����ʴﵽ70%����Ӫ��ҵ��ֻ��9%�����־���������Ϊ��̬��

������Ϊ������ҵ�����ǿ���������۵���Ȼ���죬Ҳ�Ƿ�ɢ���յ���Ҫ��ʩ����ɽ����������¥��2017�꣬������ҵ���Ӫ�������Ĺ����ʴ�70%��2018�ꡢ2019���������ߡ�

�����ս�������ʲô

������Ϊ��Ӫ��ҵ��ë�������Ȳ���ߡ��ӽ�����ֵ������Ӫ���е�ռ���������»������˵�������ҵ��ë������Խϵ͡�

�����������������£���Ϊë�����ʹյ������2014�꣬Ϊ44.2%�����Խ���1275�ڡ��˺������»���2017�����39.5%�������Խ���2381�ڡ�

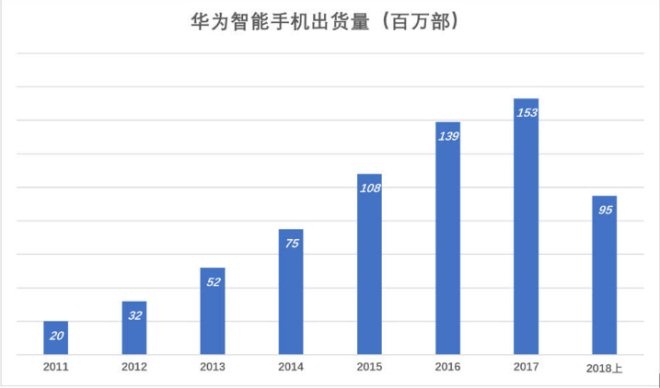

������Ϊ���ѵ��Ӳ�Ʒ���������ֻ���·�����������еȲ�Ʒ������ֵ�ù�ע���������ֻ���

����2013�꣬��Ϊ���ѵ��Ӳ�Ʒ���������Ϊ1.28�ڲ������������ֻ�5200��

����2014�꣬��Ϊ���ѵ��Ӳ�Ʒ�������������1.38�ڲ������������ֻ�7500��

����2015�꣬��Ϊ�����ֻ�������ͻ��1�ڲ����Ʊ��Ӵ˲�����¶���ѵ��Ӳ�Ʒ�������������

����2018���ϰ��꣬��Ϊ�����ֻ���������9500��ȫ�����2.08�ڲ�����ȫ����������ڻ�Ϊǰ������ǡ�ƻ���������ֱ�Ϊ3.14�ڲ���2.25�ڲ��������������ƣ�2019�껪Ϊ�����ֻ�����������Խƻ�����Ⱦ�ȫ�������

����2013�꣬��Ϊ������210�ڣ�2017���475�ڣ���������7.9%����ë������һ����������Ĺյ�Ҳ��2014�꣬���꾻�����ʽӽ�10%��

��2ҳ [1] [2] ��һҳ

��������: ��Ϊ