|

�����±�������Ʒ��ͨ���������ٷ�չ

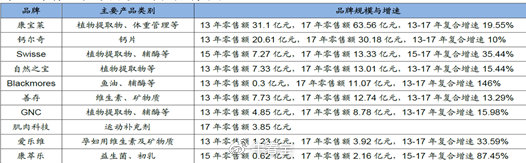

�����塢������

����Ŀǰ�г���������������������Ԥ����Ҫ��������飺

����1����Ʒ�ƣ���ͳ����Լ15%��������Ϊ���Ԥ��ƫ�ֹ��ˡ�

����2����Ʒ�����࣬��2017��ָ�������Ԥ��2018��ά��200%���ҵĸ�������ȫ������Լ7-8�ڣ�δ�������Կɱ���20-30%��������������ⲻ��

����3��swisse��34�����չ�����������Ʒ��LSG�������Ƴ��Ľ��ӼѸ����������н��Ӽ����в���һ�꣬�Ѿ���Ϊ�����г��ڶ���Ʒ�ơ�

�����������������ļ�������

����ͨ�������������ƺ�����������һ�ж�������������ҩ������������ȡ����ͷ��λ��ʵ�����ס����ǣ������ϵĸ�����ȴDZ���ŷ��ա�

����1��“��ñ��”������Ʒ��ҩ�������������Ƶ��������ݿ��ܲ������ڡ�������������ó��̸�б����£����������“���߱���”�����ܿ콫��Ȼ�棡һ������Ʒ�ƴ��ģ����ҩ�꣬�����س�����������������г������������ʲ�����ȱ�����Ҳ˵����һ�в��Ϲ��ʹ��������߱��ݶ�����ٵ�“���Ǻ�”��

����2����������������ά�֡�2015��֮ǰ������“Ҧ��”����ЧӦ������������������ƽ��ά����28%���ҡ��ڽ�ֹ���Ǵ��ԡ�������̳����ҩ�����ź�������֮��2016�깫˾��������һ���»���22%��2016���ļ�����������������ۣ�����������������������ҵ��Ԥ�棬Ԥ��2018�꾻������23-24%�����ǣ��鿴���Ᵽ��Ʒ��˾��һ�㾻�����ʵ���10%����Ϊ�����Բ�����������ı���Ʒ����������Ϊʲô�ܹ�ά�����֮�ߵľ������ʣ�

�����Ӳ�Ʒ�۸��Ϸ������Ե�Ʒ������Ϊ������è������378Ԫ�ײ�/160Ƭ��ÿ�����Σ�ÿ����Ƭ��һ���»���284 Ԫ��������Movefree �ļ۸�Ϊ339 Ԫ/400 ����������������è�콢���������ü���ÿ����Ƭ��һ���»��Ѵ�Լ��51Ԫ�����㰴ÿ��2Ƭ��ͬ�ķ�����������������ļ۸�Ҳ�߳���2����

��������Ŀǰ���̻�������һ�£����������������ڵ����ù�ƽ������������Ʒ��ЧӦ����ۿۡ�һ��������ȫ�Եȣ����������ĸ۸�������ʻ���ά����

����3��LSGҵ������Ԥ�ڡ���˾���չ�LSG����̸�������Դ��ڲ�����λ�����ݹ��棬2018��1-8��LSG����4.56������ң���2017��ȫ���൱��ʵ������0.48�ڣ����Ե���2017��ȫ���0.63�ڣ���Ҫ�����۷�����������˾��LSGԭ������Ŀ��˱��ǣ���2018��˰Ϣǰ������3087���Ԫ���ϣ�����ȡ19%�Ľ�����Ŀǰ��ҵ������Ԥ�����ǰ��϶������¡�

����4��ҩ��������ˢҽ�������������һ�����գ��������Ƕ���Ӱ�죬������һ��������

�����������������ܱ���Ʒ���й����ڳ�����ҵ��������������ӵ������Ĺ����㣬���ܹ�˾��ҩ�������Ѿ���������ͷ��λ��������λ���ɣ�����������ͷ��λ�������������ͨ���������������γɵģ�������ά�֡���˾���������Ȼ����ά������̬�ƣ�������Ҫ�������⾺����ֱ仯���䵼�µ��������»�����ȷ���ԽǶȷ�����������ʱ����Ͷ�ʸù�˾��

�����ο����ϣ�����֤ȯ���㷢֤ȯ�о����档

������Դ�������ʲ� ţ���� ���������˲ƾ� ��2ҳ ��һҳ [1] [2] ��������: �������� |