|

������������������������һ�ҷdz�����Ĺ�˾���ڱ���Ʒ�������У��ܴ�������Ʒ�Ƶ�һƬ��أ����ܿɹ��ĶԹ�˾�г��ھ������ķ�����������������Ͷ�ʼ�ֵ��

����һ��������ҵ����

����������ҵ��ͷ��Ҫ��NBTY ��GNC�����ϣ��ƴ�ƶ��棩�ȡ�NBTY������������ʳ����������̺;����̡�����ŷ�����ݣ�09-17��NBTY�������г�ռ����ά����6%���ϡ�1994����������ʳ����������Ƹ�Ϊ�����ƣ��ɴ��ƶ���ҵ���ݣ��˺�5����ҵ����CAGR��25%��

������ϸ���г��۲죬��ͬ�ڴ�ǰ���ڱ���ʳƷ��༯���ڵ��ۡ�VC��VE����Ƭ������ά���ص���Ե�һ��Ӫ�����������Ȼ���ڸ��ƣ�������Ʒ�Ƹ�����������Ӫ�����������������ϵͳ��������Խݮ�������Ŷ����̼�Ƭ���������յĽ�ԭ����������ѪѹѪ֬������͵ȡ�

�������������ҵ������ԭ�����ڣ��������г����ڱ���Ʒ��ȡ�����ƣ������г��ݶ�dz���ɢ����Ϊ��ҵ��ͷ��NBTYҲ��Ϊ6%���ϣ���һ������ڲ�ͬ������Ʒ���ڹ�����������ҩƷһ���γ����Բ��죬�����Ժ���ҵ���ж�����������ϰ���

��������������ҵ�ռ����

��������IQVIA���ݣ�Ŀǰ�ҹ���ʳ�����ƽ��������20%���ң��������г�����Ʒ������50%���ϡ�17���ҹ���ʳ�������ҵ�����ģ��1357��Ԫ�������������ݣ�17���������������ձ����Ĵ������˾����Ѷ�ֱ�Ϊ84��73��72��66��Ԫ�����й���13��Ԫ��

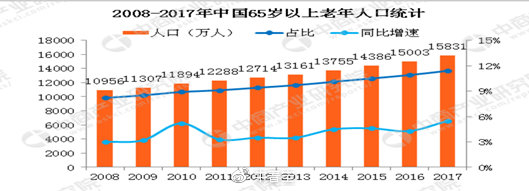

�����������˾������Ͽ����ƺ��й��뷢�������Ȼ���ڽϴ��ࡣ���ǿ��ǵ������˾�����Լ���й���7�����������˾����ѽ�������ռ䲻��δ����ҵ���������������ʵ�������2017���й������˿ڴﵽ15831���ˣ�65�����������˿�ռ�������11.4%��2012-2017�꣬�й���ʳӪҵ��������븴������11.6%������ͬ���˾���֧�����롣δ���������仯�ļӾ磬�Ա���Ʒ������ؽ�������ӣ���һ��Ӧ�ǹ�ʶ��

����������ҵ����

�����о��й���ҵ���������Ʋ����Ŀ�����ȥ�ҹ��Ա���ʳƷʵ�������ƶȣ�����ʳƷ�����“��ñ��”��־�� 2016��6��30�գ�ԭ����ʳƷҩƷ�ල�����ܾ��·�������ʳƷע���뱸�������취����“2016��7��1�պ�ʡ��ʳƷҩƷ�ල�������Ų�����������ʳƷע�����룬���ٿ�չ����ʳƷע�������Ʒ��������������ʳƷԭ��Ŀ¼��������������ʳƷ�������롣”��������ΪĿ¼�ڱ�����Ŀ¼����������������Ȼ��һ������������ڣ�����Ȩ�����¼���Ӱ�죬���������Ͽ��ܣ������ڿ����ο������ȳ����г��������������ɼ���Ǵ���������

����ֵ��ָ�����ǣ����Ᵽ��Ʒ���������й��������������ʣ������ṩ��������������������������ߵ��������֤������ȫ�Ա�����ļ������������Ҫ���¾�����ҵ�����ṩ���Ӷ�Ҳ����ʵ���ϻ��“��ñ��”��־�����й�ҩ�����ۡ���ֹ2018��9 �£��й���������Ʒ��16690 ��“��ñ��”��������ֻ��780 �������ڱ���Ʒ�����������������̿������ʻ�ȡ��Ϊ����ϰ���

�����ġ��������

����1��ҩ����������������70%��������������ҩ�ꡣ�����������ݣ�17���ҹ���ʳ�����ҩ���������۶�Ϊ221��Ԫ��ռ��ҵ����Ϊ16%�������п�CMH���ݣ�16��ҩ������CR5Ϊ40.6%����������������ռ��Ϊ25.5%��Զ�������ֽ�����5.88%�������õ�3.54%��

����2��ֱ������2017���ҹ���ʳ�����ǰ������ͷ������������������Ϊֱ�����������۶����200�����ϡ��������������ۺ����������������۵ij���������ͷ������������»���ͷ��

����3������������ֱ�����պ���ñ�����ƣ�����Ʒ����Ҫͨ���羳���̵���ʽ���ۡ������������ݣ�17����ʳ����������������۶�Ϊ376��Ԫ��ռ��ҵ��Ϊ28%�������������������Է�ɢ�����������ݣ�18��9���ҹ���ʳ������ڰ���ϵƽ̨CR5Ϊ18.3%������������ռ��Ϊ6.9%��������һ���������ݵ���ʵ�ԣ��� ��2ҳ [1] [2] ��һҳ ��������: �������� |