|

������ֵ̫�ߣ��Ա꾩����ɵ��ų�

������ҵ������ֵ����ҵ��ֵ����ƫ��̫�࣬����������ƫ�뻹������ƫ�룬�г����������ع��һ�졣����ͷ������;�����β����������ƴ��ࡢΨƷ�ᣬ��Ȼ�ڹ�ģ������ȣ�������ҵ��ֵ�����ϲ�����ܴ��ջ���Blue Orca��������Թ�ֵ���Ե�����ҵ�����߽��й�ֵ��

�������ջ���Blue Orca�г��˰��������ΨƷ�ἰƴ���ȵ�����PS��PE��P/GMV�ϵĶԱȡ���PS��ֵ��������2018��Ԥ��PS��7.5���Ĺ�ֵ�㣬ƴ����ֵ��7.1��Ԫ���������һ���������̵�59%��Blue Orcaͬ���г���P/GMV�Ĺ�ֵ����������ƴ����ֵ��ǰһ�����̻��ɵ�53.1%��

����ʵ���ϣ��ð���Ĺ�ֵ��ƴ�����жԱ�����ԴϾ���������ӯ����ʷ�ģ��ҹ�ģ��̫��2018��˫ʮһ��һ��ijɽ�����Ժ�ƴ���һ������ˡ�����С������Blue Orca���ݣ��Ծ���PSֵ��Ϊ��ֵ�Ա꣬ƴ����ֵ�ɵ���90%������ΨƷ��Աȣ�ƴ���ҲҪ����90%����ƴ���һ����Ŀǰ�������ǿ���ģ��Ծ�����ֵ�Ա�Ȱ�������������

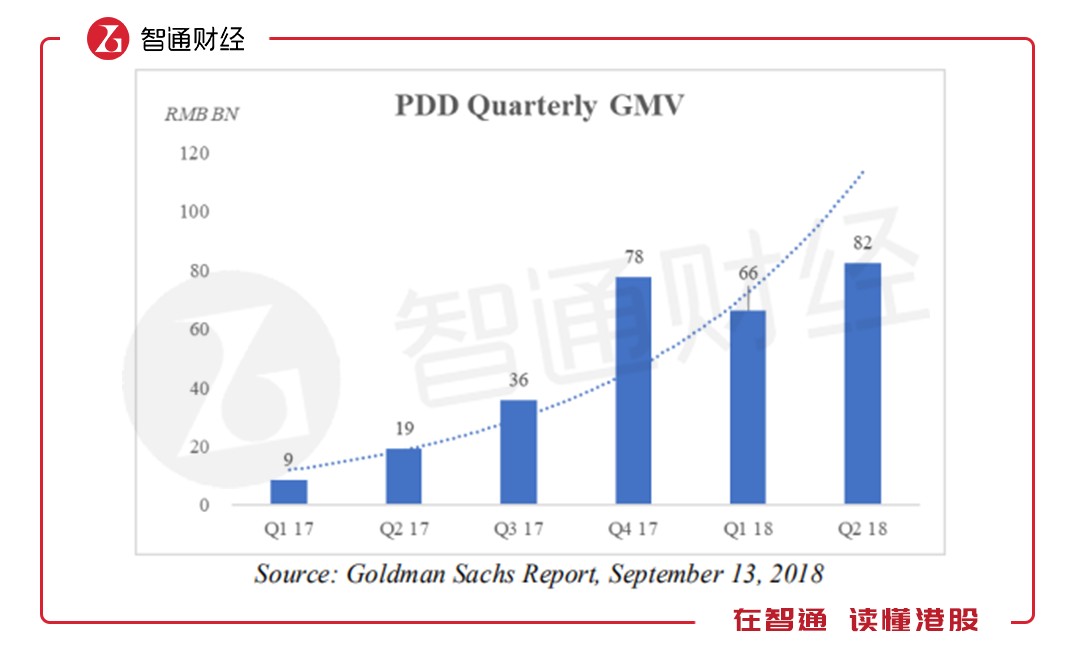

�������ң�ƴ���δ���ijɳ����ܷŻ���ƴ�����2018��Q2��GMVΪ820��Ԫ����������24.24%����Q1��GMV�������µ���15%�������2017���Q4��Q3����������117%��89.5%���ԷŻ��˺ܶࡣ������2016��GMVͻ��3.56����Ԫ������£���2017����ʵ������29.9%��ͻ��4.6����Ԫ��ƴ����ģС����GMV�����Ż���������ο��ٳɳ��أ�

������Ȼ�����ջ���Blue Orca���г�ƴ���Ĵ��ڵ��������⣬����ƴ����鱨Ӫ�ա����侻����δ��¶�Ĺ�����������Ϊƴ�����ƸԱ�����鱨GMV�Լ�������������ȷ�ϵȡ���֮��Blue Orca��Ϊƴ�����Dz�ֵǮ����Ŀǰ�ļ�λ��˵��������ҵ��ɳ����ǹ�ֵ�϶�̫���ˡ�

������ֵ�ع飺ƴ����δ��

����ƴ����ǹ��ϵ�“ɽկ��”�ĵ���ƽ̨���ٻ��࣬������۸�Ҳ�ܵͣ�֮ǰ�����ϱ�����ƴ���������뵶�������������ݣ��ܶ�Ͷ������Ϊ����ǰ�Ա�Ҳ����ô�����ˣ������Ա���չ��ô�ã�ƴ���Ҳ����������ʵ���ϣ�Ŀǰ�������ͬ��������ǰû�е�����ͷ�������а���;�����ƴ���“ת��”��������Ѱ��·��

��������ƴ����“�ͼ�”�г����ޣ�˫ʮһ����ȫ�����۶����괴�¸ߣ����������������ˣ���ƽ���������۴�2016�꿪ʼ������������˵����һ�����������������������̣������ǽ�����ƴ���ĵͼ������ĸ������С����̰С���˵�Ⱥ�壬������������Ⱥ�塣

����ƴ�����û�������ʧ�Ĵ���ʡ�ƴ���IJ�Ʒ�۸�ͣ���Ȼ��Ʒ��ʹ�ü�ֵҲ�ͣ��û���һ�ο��ܾͻ�ƽ̨�ˣ����������û���ʧ���Ҳ�Ʒ�����������Ʒ�ķ������⣬�ر���ʳƷ�����࣬�����������ҹ�������������ܾ���û���ʧ��

������ʵƴ�������Σ���Ʒ��ת�ͣ���������ţ��;����Ա���Щ�������ˣ�û�в��컯���û��Ʊػ�ѡ����������ƽ̨��ƴ�����û���Ȼ����ʧ�������ܴ����������֤���û�ճ�ԣ�����ռ��С�����г���������ת�ͣ���չ������������ǡ���Ȼƴ������Ѱ���µ��г����ڱ�֤ճ��ͬʱ���������е��û���Դ��

��������������ƴ���Ŀǰ�ļ�ֵȷʵ���ߣ��������ݷ���������ɣ�ҵ��ģʽδ���ķ�չ�ռ�Ҳ�����谭�������г������һ����ƽ�������ۣ���ֵ������һ�����̣�ƴ���δ�����ں���ֵ���٣���ʹĿǰ��λ�ܸߣ�δ���Ի�ع�ġ�

������Դ����ͨ�ƾ��� ��2ҳ ��һҳ [1] [2] ��������: ƴ��� |