|

�������۸߶������Ĵ��г�

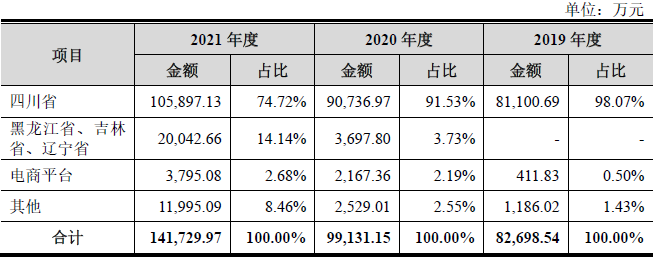

����ͬʱ�������۷��棬���ֹɷݸ߶������Ĵ��г���2019����2021�꣬��˾Ӫ������Դ���Ĵ��г��������Ϊ8.11��Ԫ��9.07��Ԫ��10.59��Ԫ��ռ��Ӫ�ձȷֱ�Ϊ98.07%��91.53%��74.72%������ռ���߳����ϡ�

�����Դˣ���˾��ʾ��2020���չ��ݷ���ƷΪ��˾�ڶ�����������չ���»������������ڣ���˾�ڶ������������ռ����������

������Ӧ����Լ��У�ԭ���ϳɱ���������

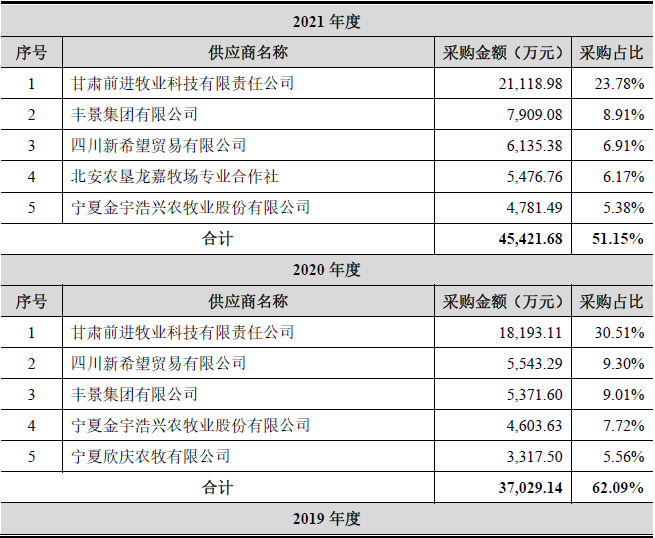

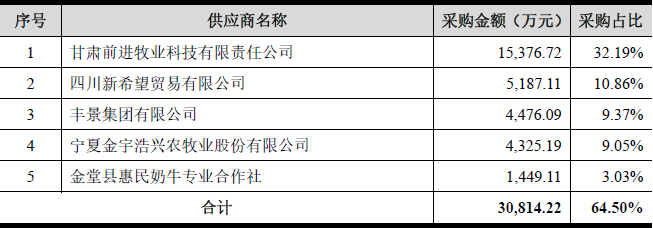

��������¶�����ֹɷ���Ҫ����ɹ�ԭ���̡���װ���ϼ���ɰ�ǣ������ڹ�Ӧ����Լ��еķ��ա�2019����2021�꣬ǰ���ԭ���Ϲ�Ӧ�̲ɹ��Ľ��ռԭ�����ܲɹ����ı����ֱ�Ϊ64.50%��62.09%��51.15%�����У���һ��Ӧ�̸���ǰ����ҵ�Ƽ��������ι�˾�����¼��“ǰ����ҵ”�����ǹ�˾��������

�����Դˣ���˾��ʾ��“�����ֹ�Ӧ���������¼�����ͣ������Ӫ���ѡ����������½������Σ���˾��Ҫ������Ӧ�̣������ڿ��ܻ�Թ�˾��������Ӫ����һ��Ӱ��”��

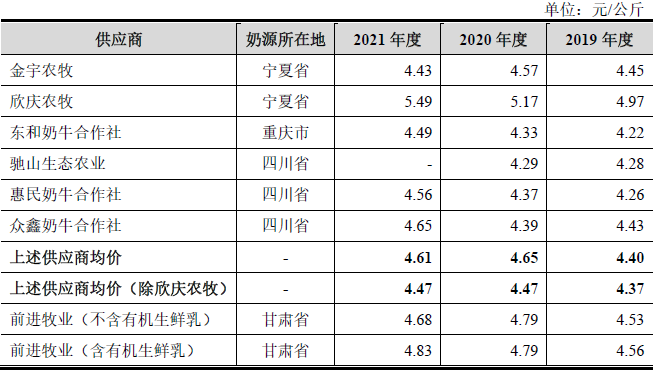

����ͬʱ�����߷��֣����ֹɷ��������ǰ����ҵ�ɹ�������ļ۸������������Ӧ�̲ɹ�������ľ��ۡ�

�����Դˣ���˾���ͳƣ�ǰ����ҵ��Դ���ڵ�Ϊ����ʡ������������ú���ڸ����Ĵ�ʡ��������Ӧ�̵��������ǰ����ҵ����Ӧ�������鵰���ʺ����ϸߡ�

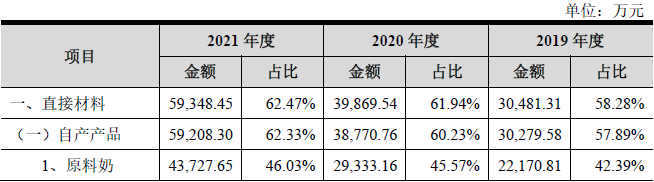

�������ͬʱ���ھ��ֹɷ���Ӫҵ���У�ֱ�Ӳ��ϳɱ��ı��ؽϸ�������������2019����2021�ֱ꣬�Ӳ���ռ��Ӫҵ��ɱ��ı����ֱ�Ϊ58.28%��61.94%��62.47%��

�����Դˣ���˾��ʾ����˾���������ֱ�Ӳ��ϰ��������顢���ǡ���װ���ϡ��������ϵȣ�ԭ���ϼ۸��Թ�˾�����ɱ�Ӱ���Ϊ���ԡ�

�����з�Ͷ��Զ�������ۺ�������

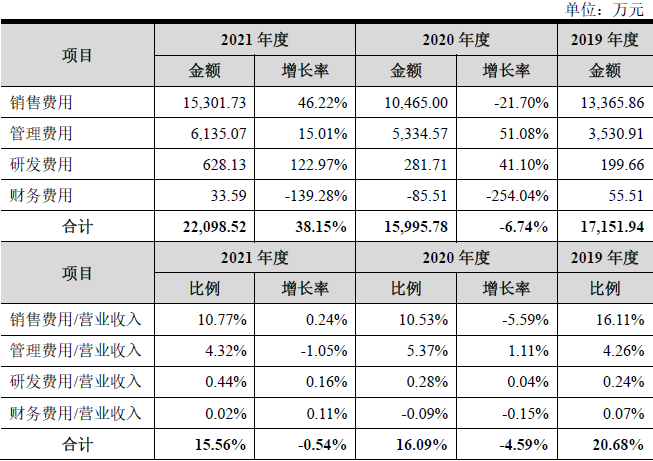

�������й����У����ֹɷ�ǿ����“��˾�Գ�������һֱ�����ں��������Լ�����Ʒ���з�”�����ǹ�˾2019����2021����з����ý�Ϊ199.66��Ԫ��281.71��Ԫ��628.13��Ԫ��ռӪ�ձȷֱ�Ϊ0.24%��0.28%��0.44%��

������һ���棬���ۺ����������ǹ�˾��һ��ɱ�֧����2019����2021�깫˾���۷��÷ֱ�Ϊ1.34��Ԫ��1.05��Ԫ��1.53��Ԫ�����۷����ʷֱ�ﵽ 16.11%��10.53%��10.77%���������÷ֱ�Ϊ3530.91��Ԫ��5334.57��Ԫ��6135.07��Ԫ�����������ʷֱ�Ϊ4.26%��5.37%��4.32%��

�����Դˣ���˾��ʾ���������ϲ�Ʒ�����г�����20�꣬����ɱ������������ҪΪ���칤�գ�����з�Ͷ��ϵͣ��ڹ�˾�ϲ��ݷ���Ʒ����Ϊ�ݷ���Ʒ���з�Ͷ��ϸߣ���˾�����з���������������

������Դ�������߱��� ��2ҳ ��һҳ [1] [2] ��������: ��Ʒ��� |