5月 25日盘后,美团(3690.HK)发布了2020年第一季度财报,财报显示,一季度美团收入167.5亿元人民币,同比去年一季度减少12.6%。环比去年四季度的282亿元营收减少了40.6%。

疫情所带来的大规模封锁,对美团显然也造成了不小的冲击。

与财报成绩出现鲜明对比的是,美团股价在财报发布前一路上攻,发布当日大涨6.16%,发布次日继续上探,盘中创下上市以来历史最高点每股138.6港币,市值逼近8000亿港币。目前美团股价较3 月底发布年报时累涨超44%,表现相当强劲。

毫无疑问,股价体现出市场已经对业绩冲击有充分消化,并对美团未来发展给出乐观预期。

对美团来说,相较于短期业绩影响,突发的疫情似乎产生了更多的长期积极因素。而更为关键的是,作为和线下服务业联系紧密的互联网巨头,美团财报为我们观察国民生活动向提供了一扇窗口。

01财报受明显冲击,但仍有亮点

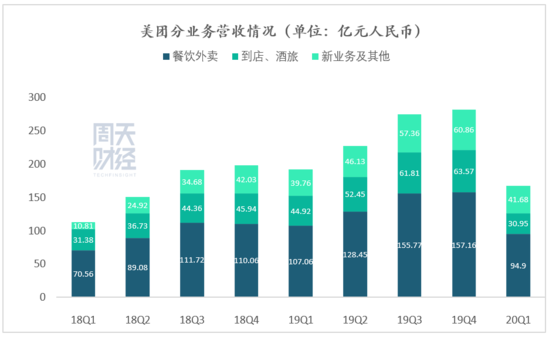

意料之中地,由于疫情原因,美团的两大主营业务,餐饮外卖以及到店、酒店及旅游均出现了不同程度下滑。

其中,核心板块餐饮外卖一季度营收95亿元,同比减少11.4%。佣金收入也从2019年同期的99亿元减少了13.7% 至86亿元人民币。

餐饮外卖的在线营销服务收入同比增长了20.9%,达到9.2亿元人民币,一定程度上减少了佣金下降给营收带来的冲击。

数据来源:公司财报

整体而言,餐饮外卖业务所受冲击不可谓不小,不光变现率较去年同期的14.2% 掉了整整0.9个百分点,经营利润率也从19Q4的 3.1% 转为 -0.7%,好不容易实现的盈利苗头又被打退。

到店、酒店及旅游业务板块形势要更加严峻。

一季度到店、酒旅营收同比下降31.1%,收入31亿元人民币,如果环比来看则下降了51.3%。而国内酒店间夜量也由去年同期的7860万下降了45.5%,仅有4280万。

由于行业在供需两端同时低迷,商家的在线营销投入意愿也受到抑制,这使得酒旅业务的经营利润率同比下降了13.5个百分点,达到22%。事实上酒旅板块利润下降,很大程度上导致了美团当季经营亏损扩大。

美团将共享单车、网约车、B2B餐饮供应链(快驴)以及生鲜零售(美团买菜)、美团闪购、美团金融等业务都归属为「新业务及其他」板块,尽管人们出行明显减少,但由于生鲜零售、即时配送服务以及小额贷款业务都出现了增长,新业务板块营收同比实现了4.9% 的增长,达到41.7亿元人民币。

一增一减,新业务板块收入首次超过了到店、酒旅板块。尽管利润角度看新业务仍在亏损,难以和酒旅的「养家」能力相提并论,但仍然显示出多元业务的增长潜力。

总的来说,由于疫情影响,美团财报中各项主要经营数据基本都出现了不同程度下跌,纸面表现上看几乎拉回到2018年 Q2水平。但距离疫情爆发已经过了四个月,市场有充足时间消化负面信息。

此外,随着国内复工复产不断推进,且美团活跃消费者、商家数量仍在同比增长,市场倾向于认为美团经营基本面没有发生实质改变。

02供给端升级趋势并未改变

财报中一项颇为关键的数据是,美团平台交易用户数同比增长了8.9%,达到4.49亿,活跃商家数量同比增长了5.0%,达到610万。

无论是餐饮外卖还是到店、酒旅业务,美团的核心价值都是连接B、C两端的双边平台,在其中起到降低交易成本、或提供增量服务的作用。

而用户和活跃商家数据依然稳健,证明了疫情之下,供需两端对于线上服务的需求并未改变。

这里面尤其值得一提的是供给侧。

财报电话会议中提到,在供给端,越来越多的品牌和连锁餐厅在加快向在线渠道迁移,在3 月底活跃的外卖商家数量超过了疫情前水平的90%。

实际上,比如像西贝、云海肴等更注重堂食业务、且客单价偏高的品牌餐厅,在疫情期间都将重心转移到外卖业务上。比如西贝董事长贾国龙在2 月初时特别提到,西贝当时在全国有五分之四的门店(全国共三百多家)受疫情关闭了堂食业务,但有近200家门店外卖稳步运营。

在餐饮业最艰难的时期,外卖几乎是餐饮商家们求生的唯一抓手。

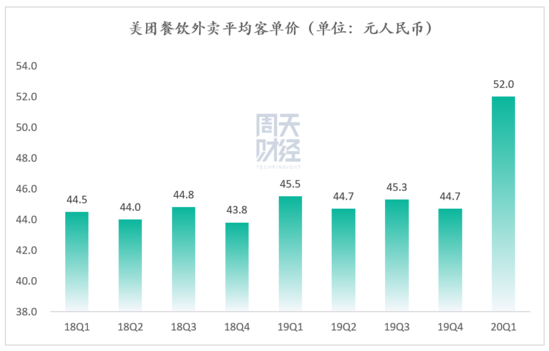

供给侧更多品牌商家的加入带来了一个改变,那就是单笔外卖订单的消费金额提升了。

从外卖交易金额看,美团一季度餐饮外卖交易金额715亿元,较去年同期同比减少5.4%,交易笔数13.7亿单,同比下降了17.3%。简单计算,美团平均每笔外卖订单的金额从45.5元提升到了52元,上升了14.4%。而在此前数个季度,订单金额长期保持在45元左右,变化幅度不大。

数据来源:公司财报

美团财报中也特别提到了这一变化,认为原因是更多的消费者使用外卖消费正餐,消费者对高价食品的偏好不断增加,同时平台上的高质量供给更加多元化。

这也与我们的实际观察相符,疫情期间由于封锁管制以及安全考虑,许多消费者实际上是将外出就餐的消费额度用在了外卖场景,而且倾向于去点「家里不方便做的菜」,复工之后也有不少企业选择用团餐形式下单。

共2页 [1] [2] 下一页

搜索更多: 国民消费