|

中国奢侈品市场高速增长和年轻化的趋势将持续下去,品牌要在日新月异的中国市场中突围需打造新的内功

2018年BCG与腾讯广告首次打造中国奢侈品消费者数字行为报告,去年我们观察到年轻一代消费者将彻底改变中国奢侈品市场的生态。今年我们再度联手,继续深挖中国市场奢侈品数字消费趋势。我们借助腾讯营销洞察(TMI)找到中国潜在奢侈品消费者,并选取了1500位在过去十二个月有购买行为的消费者进行调研。今年我们发现,数据洞察驱动、玩转社交和全渠道联动将成为奢侈品企业在中国重塑营销策略的重点发力方向,以帮助他们在日新月异的中国市场中立于不败之地。

2018年中国奢侈品数字消费市场洞察

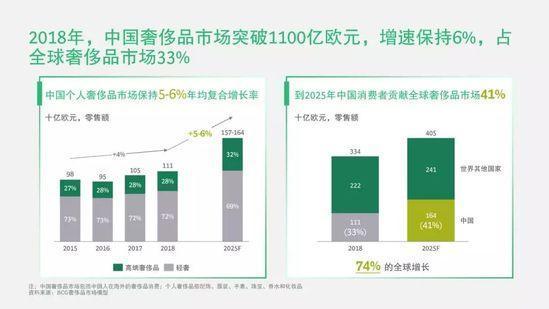

2018年中国奢侈品消费市场仍然增长强劲,增速保持在6%。全年市场销售突破1100亿欧元,占全球市场33%。BCG预测,到2025年,中国个人奢侈品消费将保持5-6%的复合增长率,到2025年突破1600亿欧元,贡献全球41%的奢侈品市场。

在高端奢侈品(true-luxury)【1】中,成衣、珠宝、包袋是销售额最高的三大品类,各自约贡献60-70亿欧元的零售销售。从渗透率看,过去12个月购买过奢侈品成衣的消费者占比高达61%,领先其他所有品类。

中国奢侈品消费者年轻化的趋势将持续下去,我们发现30岁以下的奢侈品消费者在本次调研中占比48%,他们同时贡献了42%的消费。35岁以下消费者的比例则会高达78%,零售额的贡献也达到了74%。可以说谁能赢得年轻消费者的心,谁就能赢得中国市场。

从品类上看,年轻消费者在成衣、饰品和鞋上的购买力十足,分别都有超过50%的年轻消费者去年购买了相关产品。而珠宝和包袋则更受成熟消费者的青睐。

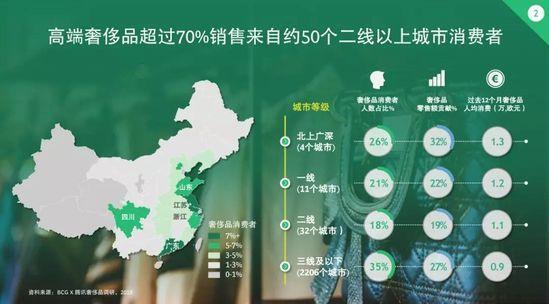

从地域上看,大城市依旧是奢侈品消费的大本营,70%的销售来自50个二线以上的城市消费者,其中北上广深四个城市占比26%。三线以下城市虽然也贡献了35%,但消费高度分散在超过2000个城市。此外,与高线城市相比,低线城市的消费者在成衣、珠宝和包袋品类上的支出有较大差距。奢侈品品牌要触达这部分消费者还需要在渠道营销布局上有所创新,并且需要慎重思考产品战略。

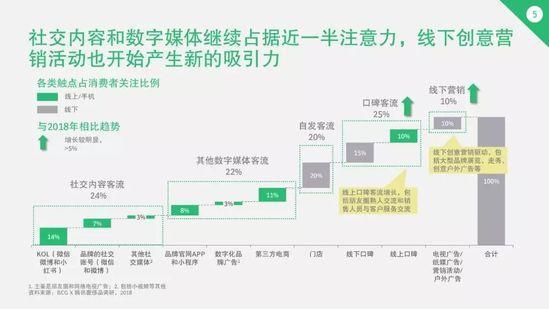

以KOL、品牌自有账号和社交广告为代表的社交媒体和其他数字媒体依旧是品牌引流最重要的渠道,近一半的消费者是通过上述渠道关注到品牌动态。值得注意的是,对比上次调研发现,以朋友圈为代表的熟人社交以及店员交互带来的影响明显提升。一些线下创新的营销活动(如品牌展览、走秀、创意户外广告等)对消费者的吸引力也有所增加。

对社交渠道进一步分析,在“发现”和“研究”环节,包括朋友圈广告、朋友分享、小程序和微信公众号的微信生态圈是消费者使用最多的社交渠道,占比分别是52%和43%。其次为微博和小红书。短视频平台在激发奢侈品消费方面的能力并不突出。

传统的社交渠道主要以信息发布为主,消费者社交圈层差异化较小。而今天的消费者社交圈层出现多样化的趋势,社交场景越来越碎片化和个性化。

调查显示,30岁以下的年轻人中有70%以上容易受到不同类型KOL的影响。过去一年,各类KOL也有了新的运营模式。首先时尚博主们开始通过小程序经营自有电商平台,即“内容电商”;有一些KOL甚至开始深入到时尚产业链的创造环节,与品牌推出联名限量款;而明星和超模等传统明星则纷纷拾起平民化的人设,以更有亲和力的穿搭、更有借鉴和参考意义的人设吸引消费者关注;网红类KOL则在走明星化路线,在多个平台出击,靠制作不同形式的内容吸引消费者,90后、00后消费者是他们的忠实拥趸。

国外市场中明星和网红的社交话题相对单一,不外乎时尚、日常生活和旅行等。而中国市场中,KOL们的话题品类则高度碎片化,健身、美食、娱乐八卦、星座、母婴都可以成为营销内容的载体。

从形式上看,数字生态体系创造偶像和沉浸式的虚拟体验正在逐渐崛起。前者让消费者直接参与到《创造101》等节目和流量偶像的打造中,粉丝与偶像有较深的情感链接,更愿意为偶像而消费。而游戏和游戏衍生的虚拟偶像在技术的帮助下可以让消费者获得更丰富的沉浸式的数字体验。

独特的中国市场也培养出独特的消费习惯,不但购物路径数字化程度极高,且有80%以上的消费者在购买奢侈品时选择线上研究、线下购买,这一比例比全球平均高出30%,且较上一年提升了20%。值得注意的是,即使是发生在海外的消费,消费者在购买前也在境内受到线上触点极大影响。

深入分析线下渠道我们发现,购物中心仍然是国内线下最主要的渠道,而新兴的快闪店也对销售直接产生了带动作用。 共2页 [1] [2] 下一页 搜索更多: 奢侈品市场 |