|

����2025�견������Ԥ�ƽ��½�8.8��˾��ͬ�ȼ���1%������786.3��˾���������������ڶ�����Ӧ�ã���Ϊ������ҵ���²��������Ż���Ӱ��������������(2025�����2024�����38.5��˾)�����������棬����������ֳ����ԡ�Ԥ��2025����������ͬ������2%����Ϊ��϶���������������ٽ��Լ����ó���������������ȼ��(ICE)���ó��ļ��١���һ��˵�����������г���Ԥ��2025����ȼ��(ICE)�ͻ춯��������������7900�����½���7800��������ӳ����ص綯����(BEV)�г��ݶ�ij�����������һ���棬�����г���������������ӡ�ȵ������������Լ��й����ʶȸ��գ���Ϊ�߰��Ļƽ�۸��ʹ������ת��2025��Ͷ������Ԥ��Ϊ420ǧ��˾����ӳ�˲������ҹ���ķŻ��Լ�����ETF�����֡�

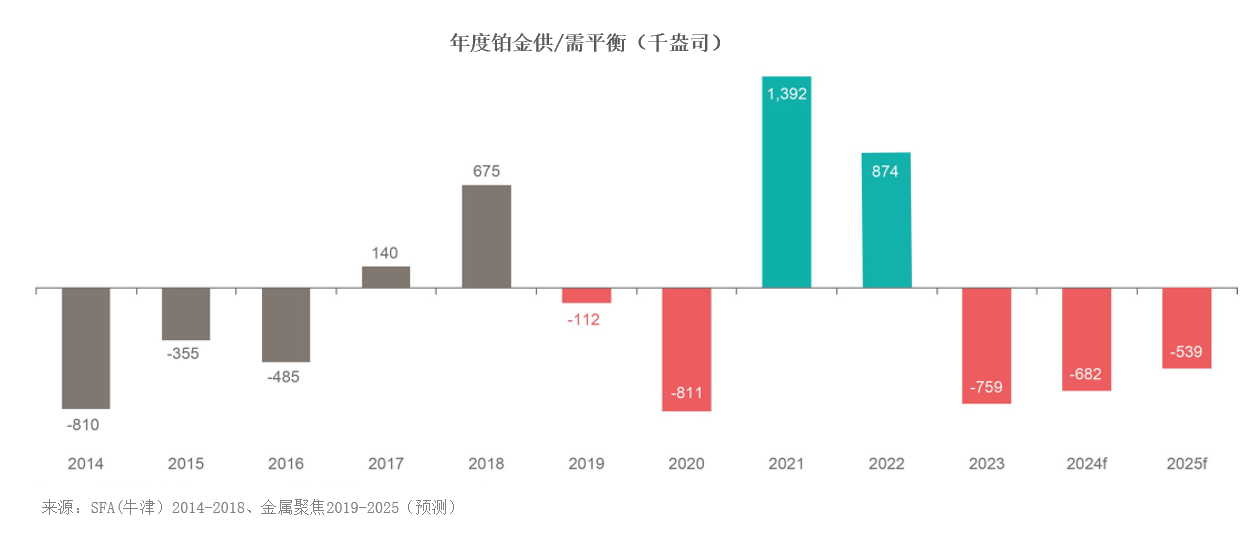

����ȫ���г���ӭ������������Ķ�ȱ��Ԥ�Ƴ���Ϊ53.9��˾���൱�����������ڼ���Ͽ�����198��˾�����������г���������š�

��������Ͷ���� – ��Ӧƣ��������������������Ķ�ȱ����

���������г����������ڹ��̣�Ԥ��������������ֳ��֡�����������ȫ��ȷ���ԵĴ���չ�������ԣ�������Ӧ��δ��ʾ���ָ�������ǰˮƽ�ļ�����Ϊ�������һ���Ӽ۸�δ�ܼ�����ҵ��Ӧ������Ͷ�ʡ������Ķ�ȱ���µ��ϴ���Ѹ�ټ��٣�Ԥ�Ƶ�2025�꣬���ϴ������½�40%��

�������ڲ�������ľ���չ�����֮ǰ�ġ��������������ƣ��������ж����ȷ�����ء����ȣ�����ͨ������Ŀ�꣬���������ѿ�ʼ��Ϣ���������߿��ɿ��ܻ�֧���³����������ģ�Ĺ�ҵͶ�ʣ���Ϊ����ѹ���������ᡣ��Σ��й�������ͨ���̼�����֧�־��á�ֵ��ע����ǣ��й���ȫ�����IJ����ն��г���������ܻ����Щ֧�����������������档

�������������ѡ�ѽ��������͵�Ӯ�ð������������ܻ��Ϊ�����������ܲ�ҵ��չ���ϰ������ǵ���ǰ�ԡ�ͨ����������������(IRA)��������Ȼ����Ŀǰ�в�����Ƿ��ȡ�����ܼ�����ʩ����Ϊ���͵�֧������IRA����Ҫ�����ߡ�������ˣ�WPIC��Ԥ�����й���ŷ�˵����ܻ���Ҫ�������������⣬������������ķ��ɿ��ܻ��������ҵ����˫��Ӱ�졣���ȣ����ڵ�ص綯����(BEV)���ʷŻ�;��Σ������ŷŷ���ʵʩ�ķſ����Ƴ١��ɴˣ���������������ڶ��ں����ڿ��ܻ����档

����רע��������ҵ��Ԥ��2024�견������ͬ���½�2%��2025����ͬ������2%����������ϵͳ��������Ȼ��ӳ��BEV�������ٷŻ��������߸�������ѡ��춯����һ�м������������ȫ����ó�BEV�г��ݶ�Ԥ�ƽ���2023���12%���ӵ�2024���13%���������С�ֵ��ע����ǣ�Ԥ��2025��BEV�������ٽ����¼��١����Ÿ����˵�BEV�������У��ҳ�������̼�ŷ�Ŀ�����ȼ������ʵʩ������BEV����Ԥ�ƽ�ͬ������31%�����ܽ�����ʷ����BEV�����ʴ������з��գ�������ȼ�����ó�(�����춯��)�����ĸ���Ӱ���С��Ԥ��2025�������ڲ������½�200��������8000��������7800�������������½����ֽ�ͨ��������϶�����(���������������)�Լ�����ʹ�ò�������ٽ����ֲ����������棬2025�����ͳ���(HDV)�г�����������һ���ٽ��������������ʳɱ��½���ʹ���г����档

�������ڹ�ҵ����������ȫ�����ʸ���;��ò�ȷ���ԼӾ磬�ն��г���Ȼ������2025�깤ҵ��������Ԥ�ƽ�ͬ���½�9%������Ҫ���벣����ҵ������Ͷ����ʱ����ء�֮ǰԤ��2025�������IJ������ܣ�����Ԥ�ڽ���2024����ļ���Ͷ������ˣ�������ҵ�IJ���������2025�꽫��2024�����ʷ�ڶ���ˮƽתΪ��2019�����������ˮƽ���ų�������ҵ����ҵ����Ԥ�ƽ���2025��ͬ������9%����Ҫ�ܻ�����ʯ�ͺ̶�ʽ�����豸�������������λ������֧�š�

�����ڲ���Ͷ����������࣬������������Ԥ�ƽ������������߳�2023��ĵȣ�Ԥ��2025�꽫ӭ���ڶ������������ꡣ�й��IJ�����������Ԥ�ƽ���2025�������ָ���ӡ���г�Ҳ������������ֵ��ע����ǣ����Ž�����ǣ��۸������������߿�ʼת����Ϊ������и��ߵ��Լ۱ȡ�Ͷ��������ܻ��������������������г������ĸ��ƣ�������Ϊһ���������ʲ������������½�����ø��Ӿ��������������⣬�г���չ�ʹ�ò������Ͳ����Ͷ�ʸ������ڻ�ȡ��ֵ��ע����ǣ��������ж�(Costco)�����Ƴ��˲��������ۣ����й���Ҽ���(CGCG)Ҳ���й��Ƴ��˸��ಬ���Ʒ��

��������Ͷ��������һ����Ҫ��ɲ������䲻ȷ���Ĺ�Ӧǰ�����ڹ�ȥ��12�����У����������������һЩ����ٴ룬������Ա��������ӯ���Ĺ�Ӧ���Ƴ�δ���������������Ŀ��Ԥ��2025������ӦΪ555��˾����2015��2019����ƽ���깩Ӧ����Լ57.7��˾������Ԥ�����齫��2024���ǰ��ɣ�������ĸ���ԭ��δ�ı䡣�������Ϸ�����(ZAR)�Ƽ۵IJ������һ���Ӽ۸��Ѿ��ȶ���һ�꣬���۸���Ȼ���ͣ���������Ͷ�ʡ����ſ�ҵͨ��Ԥ�ƽ��Ƹ������ɱ�����Ȼ������Ҫ��ȡ�����ʩ��֧����ҵ�IJ���ɳ����ԡ���ˣ�WPIC��Ϊ����Ӧ�ķ�����Ȼ�ϸߡ�

��������������Ͷ���������ƺ��������ƣ��ܵ��������ǿ����������Ȼ�۸�Ӧ��δ���֣�����������������ǿ���Լ���Ӧ����������ս���г������ѵ��µ��ϴ�����Ϊ���Ĺ�Ӧ��Դ��Ԥ����Щ��潫��2022��2025������40%�����ս�������ʹ�ֻ��г��������������ƶ�����۸����ǡ�

������Դ����ͨ�ƾ�APP ��2ҳ ��һҳ [1] [2]

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��

|