����WPIC����Ͷ�ʷ��ijƣ�Ԥ�Ʋ�����2025��ӭ��������������г���ȱ��2024�견���г���ȱ��Ԥ��Ϊ68.2��˾��������2025����С��53.9��˾�������ڶ���ն��г��ϵĶ�������;��֧�Ÿý������������г���ȱ�Ĺؼ����ء�

������2024����ȣ�Ԥ��2025�����������κ�Ͷ�ʵ��������ӣ��⽫�������ֲ�2025�깤ҵ���������������ƣ������ʵ�ϣ�Ԥ��2025�������IJ������ﵽ8������ߵ㡣2024�견��Ӧ����Ҳ���ϵ�����ӳ���ϷDz����������������Ʒ�����ͷš�������ԣ�Ԥ��2025�견��Ӧ�������ȶ�����Ϊ�������������˿����Ӧ��ή����

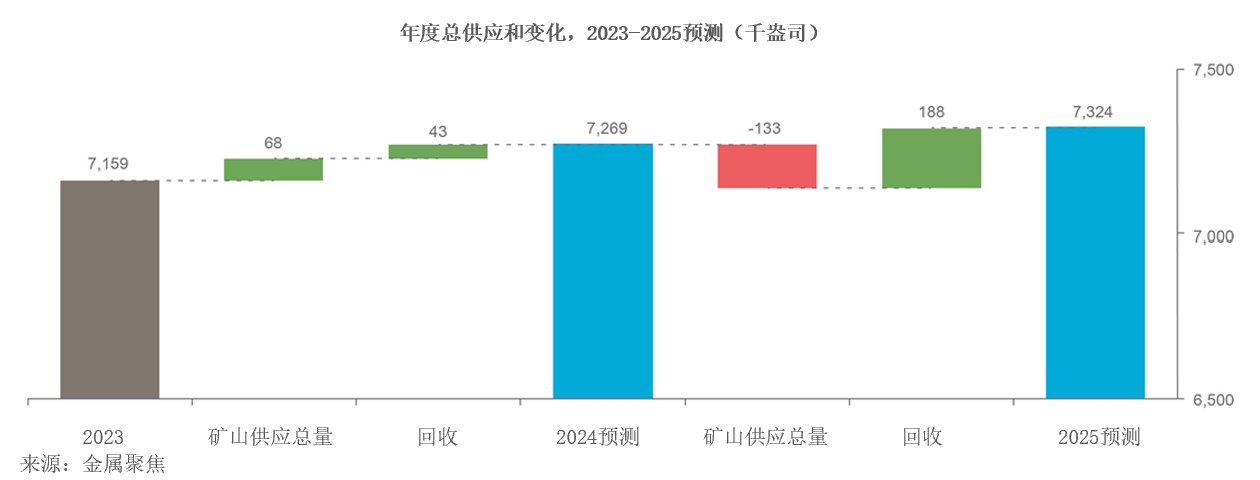

����2024�견���ȱ����68.2��˾��ռ�������Ԥ���9%

��������2024���չ���������ȱԤ��Ϊ68.2��˾������һ�ڡ��������е�Ԥ�������34.7��˾�����º�IJ����г����ַ�ӳ�˹�Ӧ���Ӻ�������ٵ�Ԥ�ڡ�

����Ԥ��2024�견���ܹ�Ӧ����ͬ������2%���ﵽ726.9��˾���ܹ�Ӧ�����ϵ�18��˾����Ҫ�����ϷǺͶ���˹�ľ��������������Ԥ�ڣ����������ҵ������̷ֱ�ͨ���ͷ�����Ʒ���ͼӿ��豸ά����ɣ������ȫ��IJ���Ԥ�ڡ�

����Ԥ��2024�견����������Ϊ795.1��˾����2023�������ƽ��Ȼ��������Ԥ�����µ�16.6��˾����Ҫ��ӳ�˽��������еIJ���������(����8.5��˾)�Լ�������������ƣ���������������µ�(����6.4��˾)����������ϵͳ�������ļ��١�

����2025��չ����Ԥ�ƽ����ֵ����������IJ����г���ȱ

����Ԥ��2025�견���г�������53.9��˾�ij��֡��ó���ռ2025�견�������7%����Ԥ���г����ܹ�Ӧ��(ͬ������1%)����������(ͬ���½�1%)���治����ִ���仯��

����Ԥ��2025�견��Ӧ��������5.5��˾���ﵽ732.4��˾�����������Ļ��չ�Ӧ��Ԥ�ƽ�����17��˾���ﵽ134.6��˾��ͬ������14%���⽫֧�Ų����ܹ�Ӧ���������෴�������ӦԤ����2025�꽫�½�13.3��˾��ͬ�ȼ���2%����Ϊ�ϷǺͱ�����2024�������Ӱ�콫��ʼ��ӳ�ڲ����С�

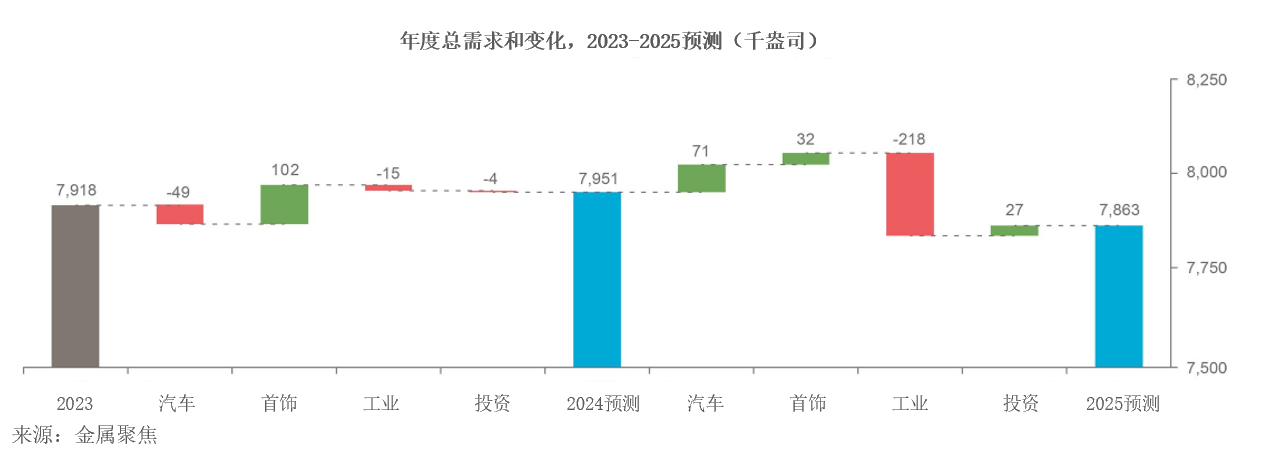

����Ԥ��2025�견�������������½�8.8��˾������786.3��˾����ȻԤ�����������κ�Ͷ���������ӣ���2025�������ܵ���ҵ����ͬ���½�9%��Ӱ�죬��Ҫ�����²������ܼ���û�����ӡ�

��������Ĺ�Ӧ������ - �������Ƚ������2024���2025��ȫ��չ������ʾ

����2024��������ȳ���26��˾��ӯ�࣬��Ҫ���ڲ���ETF����

����2024��������ȣ����������½�������������͵㣬����156.7��˾����Ҫ���ڽ�����������(ETF)�����30��˾��ETFͶ�����ƺ�����һ���Ȼ����˽ᣬ��Ϊ����۸������2024��ڶ����ȵ��Ƿ����������棬2024���������������������ͬ���½���3%������ǿ�����ǣ�����������½�������ӳ֮ǰ���۵�����ϵͳ���Ʒ����˱仯����ص綯����(BEV)�����������ʼ����Ż����춯���������ǿ����������ȼ��(ICE)�������������½����������ȵ�ƣ����Ҫ��ӳ��ŷ���г���ƣ����ӵ���ɱ�������Ӱ�����³��г�������������������������������һ���棬���κ�ҵ����IJ�������ͬ�������������ֲ�����������������½���

����2024��������ȣ������ܹ�Ӧ��ͬ��������5%�������Ӧ��ͬ��������7%���ﵽ147.9��˾����Ҫ�ܵ��Ϸǵ��ƶ����ù�������ұ���������Ե���ߺ͵�����ȱ�ļ��٣����������ع�ͬ�ƶ�������Ʒ�����ͷţ��������ֲ���Ͳ�Τ���ּӹ����ܵ����ơ��ڶ���˹���ƻ��е�ұ�����ؽ���ǰ��ɣ�����������������Ե�������������Ӱ���С�����չ�Ӧ����ȥ���ƽ��δ���������仯��������������������ͬ��������2%�����г�������Ȼ��һ��һЩС�Ͳ��ƺ��������ڽ����������������۸����ǣ���������������Ϊ�����³��г�ƣ�������Ϲ������ͽ��š�

�������Ͼ�Ӱ�쵼��2024����������г�������26��˾�Ĺ�ʣ��������֮ǰ�����ӽ�50��˾�Ķ�ȱ���ȡ�

����2024�����չ�� – �����г���ȱΪ68.2��˾��ռ�����9%

����2024��ȫ�견�����Ԥ��Ϊ68.2��˾, С��2023�걨���75.9��˾�ij��֣���Ϊ��Ӧ�����ʶȳ�������������(�ֱ�Ϊ1.5%��0.4%��ͬ������)��

����2024��ȫ������Ӧչ��Ԥ��ͬ������1%���ﵽ568.3��˾������һ�ڡ���������ȣ������Ӧ�����ϵ�17.5��˾����ӳ���Ϸ�����Ʒ�������ļ��ٺͶ���˹�ƻ�ұ����ά����������Ӱ��������ֵ��ע����ǣ��Ϸ���2022���2023��Ĺ�������������Ҫͨ������ұ�����������ʵõ�Ӧ�ԡ����ſ����������ȶ��ĵ�����Ӧ��ұ�����Ŀ������������ơ����������ȱ����ļ��ٹ�ͬ��ʹ������Ʒ�����ͷš����չ�Ӧ���ĵ������Ƚ�С��Ԥ�ƽ�ͬ������3%�����ֵ����ڱ��ϴ�����Ӧ���ؽ��뾫�������ܹ�Ӧ��Ԥ�ƽ���2023������2%���ﵽ726.9��˾��

����2024�견�����������Ѵ�9�µ�Ԥ���µ���16.6��˾������795.1��˾����2023������3.3��˾��Ԥ����������ͬ���½�2%������317.3��˾�����������µ���ԭ�������ڳ�������Ԥ�ڼ��٣��ɱ�ѹ�����������ۺ�����(������ŷ���г�)�����˸���Ӱ�졣������ˣ���ص綯����(BEV)�����Ż�������ȼ��(ICE)����ά�ֽϳ�ʱ���������δ�ı䡣�����Ԥ��2024��BEV�г��ݶ�ﵽ15%��ȣ������Ԥ�ڽ�Ϊ13%(2023�꣺12%������Global Data������)��

����Ͷ������Ԥ��Ϊ39.3��˾������һ�ڡ��������µ���12.4��˾����Ҫ�����ڽ��������еIJ�����������2024����������ƴ��岻�䣬�����IJ������Ͳ����������ETF���ʽ�������������

����Ԥ��2024�깤ҵ��������ͬ���½�1%����Ҫ�����й��½���ѧ������Ͷ�����١���һӰ�콫���ֱ�������ҵ�������ܵ�Ͷ���������������η��棬Ԥ��2024�견��������������2023������5%��

������Ϲ�Ӧ�ϵ��������µ���2024�견���г����ֵ�Ԥ���Ѵ���һ�ڡ��������е�102.8��˾������68.2��˾��

����2025�����Ԥ�� - �����������г���ȱ����һ�����ĵ��ϴ���

������ȥ������ijЩ����Ԥ�ƽ�������2025�ꡣԤ��2025�견��Ӧ������ƣ������Ϊ������ٽ������������������������������ԣ������ڲ����ڶ���ն��г��Ķ�������;��Ԥ��2025�����������κ�Ͷ������ʵ�ֵ�һ���ֵ����������߹�ͬ�����ڻ��ҵ���������������ƣ����������Ҫ�ܲ���������չʱ����Ӱ�졣�ۺϹ�Ӧƣ����������ԣ�2025�견���г��Խ������൱�Ķ�ȱ��Ԥ��Ϊ53.9��˾��ռ�����7%��

����2025���ڼ䣬��������ӦԤ�ƽ�ͬ���½�2%������555��˾����Ҫ�����ϷǺͱ����IJ����½���Ԥ���ϷǵIJ�������2024�����2%(-7.1��˾)����Ϊ�����ʩ��ʼ��Ч�������˿����Բ��������⣬Ԥ��2025���Ϸ�ͨ���ͷ�����Ʒ�������õ��洦������2024�ꡣ�����ǵڶ�������Ӧ�½��ĵ�������Ϊ��ˮ��˾��������ͣ��������ά���Ρ����չ�ӦԤ�ƽ���2025��ͬ������12%����Ҫ�ܷϾ��������ϻ��յ��ƶ���ֵ��ע����ǣ��������չ�ӦԤ���Խ�����2019��2021��(��Ӧ��ֵ)ƽ��ˮƽԼ14%���ۺϿ���ͻ��չ�Ӧ����Ԥ��2025�견���ܹ�Ӧ��Ϊ732.4��˾����ʮ��ƽ����Ӧ��(771.6ǧ��˾)��Լ5%��

��2ҳ [1] [2] ��һҳ