����02

������ʱ����

�����й۵���Ϊ��������ʷ�����������ž��������õ�ս�Ծ��ߡ�

����������2004��ת���������⣬2007�����ξ���ͬ��������Ҫ����һ�Ǿ�����ȫƷ������,��ֻ��3C��ƷתΪһվʽ����ƽ̨������Ǿ����Խ�����һ���������ϵ��

����Ҳ�й�����Ϣ��ʾ��2007�������ս�Ծ��߶��Ǵ�ʼ����ǿ����Ͷ���ߺ����㷴�Ե�����£���ּ�����һ��֮���ƽ���

��������Ҫ��һ����ͬ��·��

������Դ���������ϡ��۵�ָ������

����2007�꣬��������“ȫƷ��ս��”���ڼ������ͨ�ź���������Ӳ�Ʒ��3C֮�⣬�ṩ���ӷḻ����Ʒ��2010��10�£������Ƴ����ϵ���ƽ̨�����Դ˲������ӵ������̼���������Ʒ�����ŵ��Ե������̼ҿ��ţ������ķ�������������ͻ�Ⱥ������㷺��

������“ȫƷ��ս��”ͬ�����������Խ�����һ���������ϵ�����Dz������ִ������͡��ͷ��Ȼ��ڵ���Ӫģʽ��Ҳʹ����Խ��Խ�ء�

�����ڱ��صı����Ƿ����ʴ�ͣ��Լ�Ч�ʴ��������

����Խ��Խ“��”�ľ������ڲ�ҵ����֮�������������࣬������ҵ��������ʱ��Ҳ���˻�ȡ�����Ȩ���㷺������ʸ�ͳ��롣

�������֮�ʣ����ŵ��̾����������ң�2012�꣬��ǿ��ͨ���������������̳����д�ҵ罫��δ�������ڱ�����ë������“��֤�ȹ����������������������10%����”��

��������������������Ӧ��������������Ҳ����Ӧս��“8·15�۸�ս”�ʹ�չ����

����������Ϊ“��ʸ֮��”���۸�ս���������ҵ�������ַ��³����ݱ���˶Ծ�����ȺŹ��������ҵ�ӽ�����������Ҳ������������������ҵ̬�ļ��ҽ��棬��������ջᵽ������������Ϊ֮�ִ��л��漸�Σ�

�����۸�սʹ�����������ȸ����������ǣ��ڸ�����ҵ���ԣ�ʡȥһ��Ӫ����֧���ۺ�Ӱ��֮�£�������ҵ����۶��������������

������һ����Ҫս�·�����2017�ꡣ

�������ٷ�չ��ĵ�������ͷ�������������ң�“618”ǰϦ���ڰ���Է�װ�̼ҷ���“��ѡһ”֮���Ʒ����������˳�������

�������ݱ�����������9��21�գ��Ծ���ƽ̨����ķ���Ʒ��������44�ң������º�100�ҡ����յ��¾���2017�������ȷ�װ������������ͣ�ͣ�����“˫11”��װ���Ҳ������������

��������2017�������ȲƱ���ĵ绰���ϣ���ǿ�����ϣ�“�����ȷ����Ǿ�����������Ʒ�࣬�������Ⱥ��ļ���GMV����������ͣ�͵ġ�”

������ֵ��һ����ǣ��ɴ���������ЧӦ�������߶��ھ�������֪������ҡ��������Ϊ����Ҳ��һ���������·���ʱ��Ʒ��ƽ̨����װ�ȿ���Ʒ��Ϊ�̰塣

�����Դˣ���2017��12�£���������Ѷ��ΨƷ����������������������Ѷ��ͬ���ֽ���ʽ��ΨƷ��Ͷ��8.63����Ԫ��������ɺ�������Ѷ�ֱ����ΨƷ��ȫ���ѷ��йɷݵ�5.5%��7%��

���������ķ�װƷ��̰��ɴ˵��Բ��䣬����ʱΨƷ���Ů���û�����Ҳ��Ϊ�������û�������ͻ�ƿڡ�

������Դ����ҵ���桢�۵�ָ������

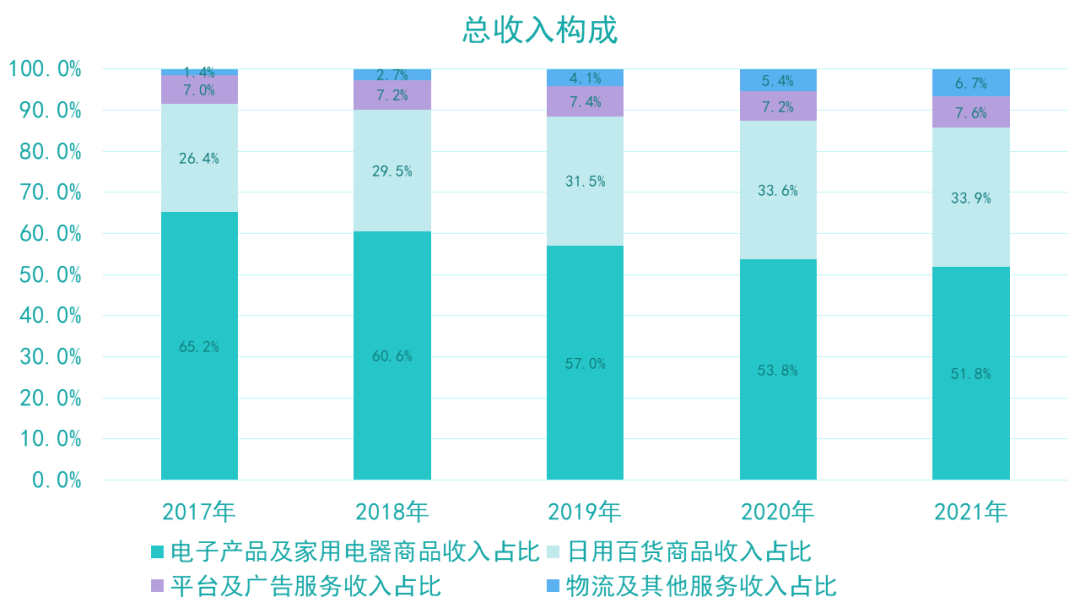

����2021��4�£������г�����ֶܾ���Ͱ�“��ѡһ”¢����Ϊ�����������������з���182.28��Ԫ������������Ч���빫ƽ��¢�ϡ����µȻ������µ������ӡ�

�������ͬʱ�����������3C��Ʒ�г������������½���

����2021�꣬�����ҵ�3Cҵ����Ӫ�������۶��4926��Ԫ��ͬ������23%���Ӿ���GMV�ֲ��������ҵ�3CƷ���ռ����Ȼ��40%���ң��Ǿ�������ҵ��Ļ����̡�

����Ȼ��������IDCͳ�ƣ�2022��������ȣ��й������ֻ��г�������Լ7113��̨��ͬ���½�12%�����淿�ز����۱����»����ҵ缰��װ�ȹ�������Ҳ���ڼ�������ά����ͳ��������ʾ��2022��ǰ�������й��ҵ��г��������۹�ģΪ5103��Ԫ��ͬ���½�6.1%��

�������֮�£��Ա���ƴ��ࡢֱ�����̵ȵ���ƽ̨����༯���ڷ�װ������Ʒ��Ʒ�࣬�ҵ�3CƷ��ռ����Խϵ͡�

�������Ǿ�������������ƽ̨��Ʒ����ϵ���������Ҳ�ɴˣ��Ծ�����Ӱ������Զ�����

������Դ���������ϡ��۵�ָ������

������һ���棬���Ž��궶�������Լ�ƴ�������𣬵���������Ѹ�ٷ�ʳ��ͳ����ƽ̨�г���

�������ݡ���50���й��������緢չ״��ͳ�Ʊ��桷������ʾ������2022��6�£��ҹ�����ֱ���û���ģΪ4.69�ڣ���2021��12������533��ռ���������44.6%��

����������ݱ�����2017-2021���ҹ�ֱ�������г�����ģ����Ѹ�٣�2021��ﵽ23615.1��Ԫ��2017-2021�꣬�ҹ�ֱ���������ʴ�0.27%������17.97%��2022�ֱ꣬�������г���ģ����3.4���ڣ���������Ϊ53%��Ԥ��2023���ģ����4.9���ڡ�

��������һ��ѹ��֮�£��г���Ϣ�ƣ�2022��11�µ�“�߹���ѵ��”��12�µ�“���¾�Ӫ����ѧϰ��”���������Ըо�����ǿ����������������˲�����һ���������֯Ч�ʣ����Ǽ��ŵ�ս��ʧ����

��������ǿ������������Ӧ�þ۽��ɱ���Ч�ʡ�������Щ�ؼ�Ҫ�أ�������ʰ�ͼ۲��ԡ��ع��û���

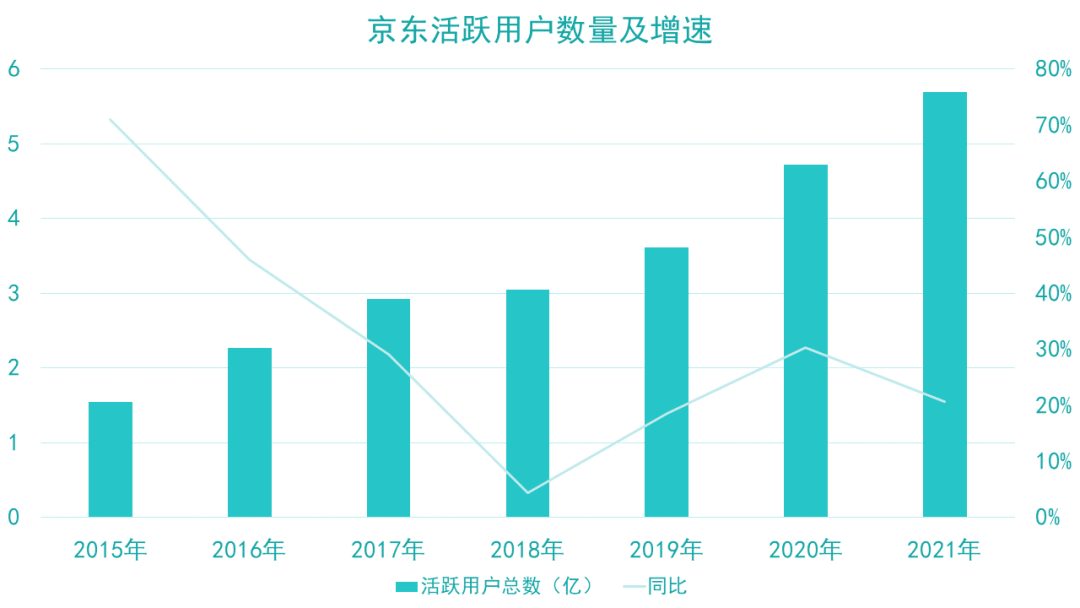

������ʵ�ϣ���������Ҳ�����û�����ƣ�������⣬��Ȼ�Ծ�û����ɽ���2021��9��30��ֹʮ�����µ�5.522������6.5%������2022��9��30��ֹʮ�����µ�5.883�ڡ�

������2019�ꡢ2020�꼰2021�꣬�������Ծ�û����ֱ��3.620�ڡ�4.719�ڼ�5.697�ڡ�

����������ƣ��ѹ���£���ν���������������գ�

������Դ����ҵ���桢�۵�ָ������

��3ҳ ��һҳ [1] [2] [3] ��һҳ