|

核心竞争力显不足

从业务条线来看,创立于2015年的KK集团,品牌定位为生活方式迷你卖场,主要提供契合生活日用场景的各种国内和进口的多元品类商品。2019年5月,公司推出第二个品牌KKV,品牌定位为综合性生活方式潮流零售店。2019年9月,其推出第三个品牌THE COLORIST,品牌定位为美妆潮流零售集合店,其中彩妆占比较高,同时也涵盖护肤品、个护等品类。2021年3月KK集团推出X11,品牌定位为潮玩文化零售店,销售涵盖手办、公仔、拼装模型等。

可以看到,KK集团旗下的上述四个品牌,向消费者提供横跨14个主要品类中超过2万个SKU的各种潮流产品,涵盖美妆、潮玩、食品及饮品、家居品、文具等所有主要核心生活用品类别。有人视之为另类的大型杂货店,但公司核心竞争力并不显突出。

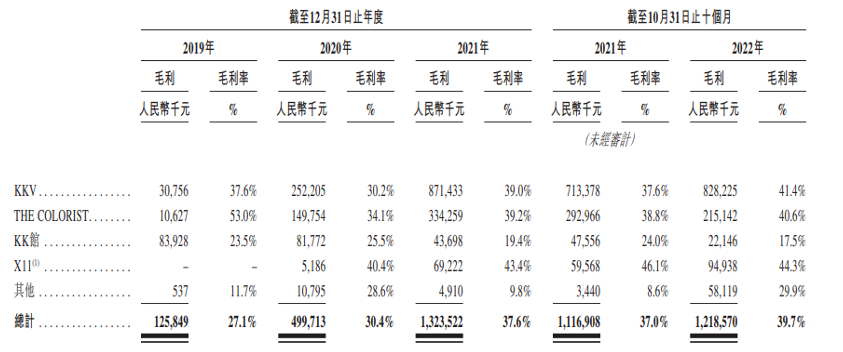

数据显示,2019年、2020年和2021年,KK集团的毛利率分别为27.1%、30.4%和37.6%,与同为港股上市的名创优品毛利率相当,但在门店渗透率上二者相差甚远。截至2022年9月30日,名创优品门店的数量为5296家,而KKV和KK馆门店合计仅为442家,仅为名创优品门店数量的8%左右,在市场占有率及规模优势上差距明显;在潮玩零售领域,KK集团的X11品牌在2020年及2021年的毛利率仅为40.4%和43.4%,而同期泡泡玛特达到63.42%和61.43%,毛利率悬殊;此外,近年来完美日记、花西子等国潮品牌突显发展之势,美妆潮流零售赛道内的老牌美妆连锁店屈臣氏、定位高端的全球美妆购物平台丝芙兰等依旧强势,KK集团的THE COLORIST的品牌知名度亟待提升。

综合来看,KK集团在四个细分品牌领域内的核心竞争力还有待提升。公司核心消费群体为“Z世代”青年,其接受新鲜事物快,丧失兴趣同样也很快,当各个门店成为网红打卡地之后,能永久留住消费者的还是核心竞争力,这才能使得公司在众多竞争者中脱颖而出。

KK集团分品牌门店毛利及毛利率情况(千元)

数据来源:公司招股书

经营净现金流压力大

对企业来说,现金流的主要增量是净利润,报告期内KK集团连年亏损,现金流压力也逐渐加大。

2019年、2020年和2021年,KK集团经营性活动现金流量净额为-3.81亿元、-3.14亿元和-5.90亿元,现金流持续流出,缺口逐渐增大。

当前KK集团主要靠融资来“补血”,目前已完成七轮融资,融资总额将近50亿元。历史投资者包括深创投、璀璨资本、经纬中国、CMC资本、阿里巴巴、洪泰基金等,最新一轮F轮融资3亿美元,京东领投,新天域资本、CMC资本等跟投。

值得注意的是,KK集团在2019年、2020年、2021年的负债总额一路上涨,由21.64亿元激增至138.3亿元,负债规模增至六倍,净资产为负,资产负债率为负。在高负债与现金持续流出的状况下,若资金链出现问题,将面临资不抵债的状况。

同时,截至2022年12月31日,KK集团提供给加盟商的贷款仍有0.32亿元尚未收回。

来源:投资时报 研究员 卓逸 共2页 上一页 [1] [2]

红商网优质内容还将同步分发到公众号、视频号、头条号、西瓜抖音、网易号、搜狐号、企鹅号、百家号、好看视频、新浪微博等国内主力流量平台。

|