|

曾依赖门店扩张增加营收的KK集团目前尚未盈利,现金流紧张情况下资本“输血”就显得尤为重要

来源:投资时报 研究员 卓逸

黄色集装箱,白色货架,高耸入云的饰品墙,超大面积门店,给顾客提供一站式的购物体验。国内潮流零售企业KK集团,就是凭借这样装修吸睛、高颜值的门店,逐渐成为网红打卡地。

据弗若斯特沙利文报告显示,我国潮流零售市场规模极速扩张,由2017年的1510亿元增至2021年的2534亿元,预计2026年市场规模将达到5403亿元。而自2015年创立以来,作为一家潮流零售企业,KK集团经历7轮融资,累计融资总额将近50亿,门店拓展至700多家。

近日,KK集团二度递表港交所,开启了新一轮资本市场征程。本次IPO,该公司募集资金主要用于拓展门店网络、提升数字化程度、优化供应链及分销渠道、补充营运资金。

然而,尽管KK集团营业收入保持翻倍增长,但该公司仍处亏损状态,报告期前期门店极速扩张后,2022年公司门店增速明显放缓。为调控成本,该公司还取消了对加盟店的资金扶持政策。

此外,公司负债连年攀升,现金流持续流出。在美妆潮流零售赛道竞争加剧背景下,潮玩零售领域不敌泡泡玛特,门店渗透率不及名创优品,该公司仍有待培育核心竞争力。

针对上述情况,《投资时报》研究员电邮沟通提纲至该公司相关部门,截至发稿尚未收到公司回复。KK集团于港交所二度IPO之路是否会顺畅?

快速扩张后门店开始收缩

可以说,KK集团顺利乘上了Z世代驱动下潮流消费东风。

据招股书显示,2019年、2020年、2021年及截至2022年10月31日(下称报告期),KK集团分别实现营业收入4.64亿元、16.46亿元、35.24亿元和30.67亿元,2020年和2021年的同比增长率为255%和114%,实现翻倍增长。

尽管营收保持高速增长,但KK集团各年度仍处经营亏损状态,同期分别实现净利润-5.15亿元、-20.17亿元、-56.81亿元和1.89亿元,年度亏损处于逐渐扩大的趋势之中。而2022年前十个月,公司利润情况有所好转,但全年能否实现扭亏为盈还待披露。

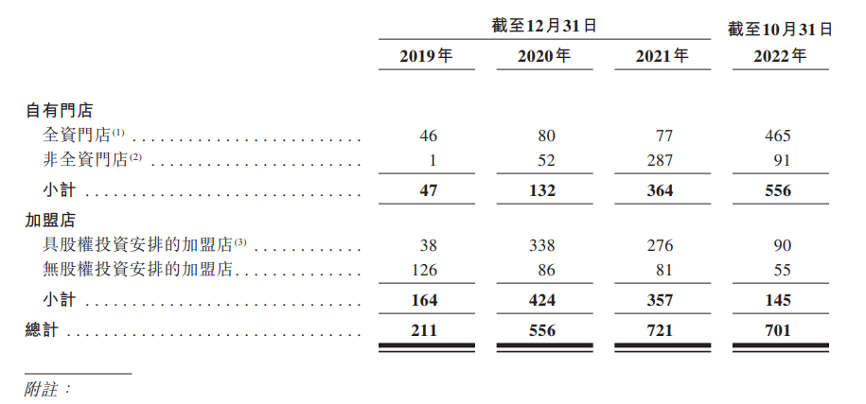

亮眼的营收与持续亏损背后是高速的门店扩张。《投资时报》研究员注意到,2019年末,KK集团仅有211家门店,时至2021年末已暴增至721家,增超两倍,门店数量扩张迅猛。

事实上,KK集团营收大幅增长,也依赖于自有门店与加盟店的数量的同步扩张。同时,公司在此阶段持续亏损也与门店数量大增有关。KK集团在招股书中解释称,由于大量初始投资被用于门店网络的快速增长,公司利润增长不及预期。

此后,KK集团开始实施门店网络优化措施,这其中主要有三种方式:其一,关闭特定加盟店,重新开设自有门店,以延续在该地区业务覆盖;其二,通过收购设立相关加盟店的合资企业的股权,将现有的加盟店转换为全资店;其三,收购非全资子公司的股权,将现有非全资门店直接转换为全资门店。

截至2022年10月30日,该公司已经将144家加盟店及206家非全资门店已转换为全资门店,经过计算,除去转化为全资门店的加盟店外,加盟店数量减少68家。当前的门店综述仅为701家,相较2021年底减少20家。

而自2021年起,KK集团门店总数增速也开始放缓,目前还停止了对加盟店提供贷款及垫付资金的政策。此资金政策主要指的是以贷款及垫付款形式向加盟商提供财务支持,垫付款包括水电费用、营运相关费用以及初步门店装修及开业相关费用等。

这一策略减少了加盟的吸引力,后续可能会造成加盟商数量的持续减少,减缓该集团门店扩张速度。

是持续扩张规模还是将视角关注到盈利上,对KK集团来说,或许是个难题。

KK集团分类型的门店数量情况(家)

数据来源:公司招股书 共2页 [1] [2] 下一页

红商网优质内容还将同步分发到公众号、视频号、头条号、西瓜抖音、网易号、搜狐号、企鹅号、百家号、好看视频、新浪微博等国内主力流量平台。

|