�������������ǰͿ���ɳ���ı���Ʒ�ƣ��������ҡ�

�����ڶ�λ�ϣ�����ѡ�������ǰͿ�ȫȻ��ͬ���г�������д��¥�İ���Ⱥ�壬��������Ʒ����˰���һ����ճ�“����”������۸���ͣ��Ҽ������ṩ��ʳ�������ٵ����������ߵ�ƺЧ��֧���������ʵ�“����ģ��”����ʵ���˿��ٿ��ꡣ

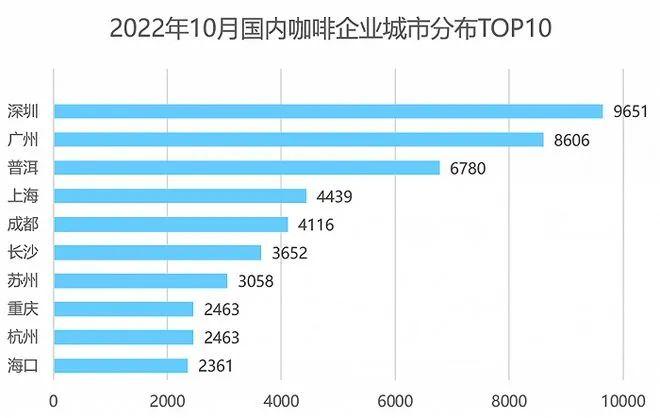

�������㷢���˲�������¼�������Ҳ��Ȼ���г���ͦ��������2022�������ĩ���������ŵ�����7195�ң������ǰͿˡ�

���������ҿ��ٷ�չ��ͬʱ�����ȶ��й��г��������ڳ�����NCBD���ͱ��䣩���ݣ�2020�꣬�������Ϻ������ȵ������㳬����7000�ҡ���2020-2021���й�������ҵ��չ�о����桷��ʾ��2020���Ϻ��ǹ��ʿ����ܶ���ߵij��С����ǰͿ��ŵ꣬�ͳ�����800�ҡ�

���������������У����������ݣ����ڡ����ݡ��ն��ȵأ�ע��Ŀ�����ҵҲ����������

������Դ������ ͼƬ��Դ���������Ŵ�����

�����ڹ�ȥ����䣬����˽ļ��Ȩ����Ŀ��Ͷ���˿����г���Manner��M Stand��Seesaw�ȳ�Ϊ���ʱ��ij����

����Manner��һ��ֻ��2ƽ��С��һ·���ŵ�ȫ������9��24�գ����ŵ�����Լ472�ҡ�ͬ���������ŵĻ���M Stand������2022���ϰ��꣬���Ѿ�����ȫ��17�����У��ŵ������ﵽ170��ҡ�

����������֮�⣬ͬ����Ծ�Ŀ���Ʒ�ƻ���Ų�߿��ȡ�Seesaw�������ҡ������������ݣ���2019�꿧����ҵ��չ����쳵��������������ҵ������ʽ�743.32��Ԫ��

������2017����2021��5��֮�У��ǰͿ����й����ŵ�Ҳ�ڿ�����������2017���굽2022���꣬�ǰͿ��й�����ֱӪ�ŵ�4479�����ǰͿ���ȫ�����й������������ġ�

���������г��ݶ�ȴ��2017���۷�ʱ�ڵ�51%��һ·�»���2020���36%��

������2022���꣬�ǰͿ����й���������������ҵ���»���������ȱ�����ºͿڱ��»�Ҳ����ؽ���������⡣

�����ڴ��·��棬�ڹ�ȥһ���У��ǰͿ˽��Ƴ�30�����Ʒ��������2021��ȫ�꣬���Ƴ���113��ȫ��������Ʒ���ǰͿ˵���Ʒ�У���û��“��Ʒ”�������ҵ���Ҭ������˿���������������Ѷ˻���˲��ٿڱ���

�����ڽ���2�£��ǰͿ˵���Ȼ�Ǽ���һ�����������۷粨��

�����Ա��������ң���һ����ʽΪ�����������������������ô¹����ձ����ۼ۴����23.6Ԫ��15Ԫ��15Ԫ��23Ԫ�������й���Ϊ30Ԫ���ҡ�

�������ֲ��֮�£��ǰͿ˵���Ȼ�Ǽۣ����������������С�

������ͬ�ڹ�ȥ�����߽��ǰͿ˵���һ�ֳ��������ʽ���ڿ����Ļ���������������Ʒ������������ĵ��£��ǰͿ�“�”�Ѿ�����ȥ��

������䣬�²��˳١�

�����ع�������

��������2022�꣬�ǰͿ��ƺ���ü����ˡ�

����“2025Ը��”�������в����Ҳ���ǰͿ���ʷ��������Ա���֮�ⵥһ�����г�����ģ����“�����ƻ�”������Ϊ��

�����ǰͿ˽���δ����������3000���ŵ꣬��������2025��ʵ��9000�ҵ��Ŀ�ꣻ

�����ǰͿ��й�Ա������������6������������9.5���ˣ�

�����ǰͿ˼������Ƚ�������55����̳��������ꣻ

�����������ֲ�ע���Ա�����2022��������һ����ʵ��1.7��Ŀ�ꡣ

����������ˣ��й��г������е�����ߵ�ǮĿ�꣺��2025��ʵ�־����뷭����Ӫҵ����Ϊ��ǰ4����

������Щ�滮֮�£�Ҳ¶�����ǰͿ��й���Ե���ս����Ҫ��������������Ⱥ�壬��������ij�������Ҫ���й�������Ч���Ż�����ռ䣻���������������£���Ȼ�����й��г�������λ�á�

��������2�·������Ǽ۷粨��һ���̶���˵�����ǰͿ���Ҫͨ���Ǽ���ʵ��ӯ��������ͨ��

��������֮�⣬���ꡢ���ֻ�ϵͳ��������Ӧ���������ؼ�“�ⷨ”��

������������IJ�ȷ����������ҵ�ɱ����ǡ���ҵ�����¿�������������������£��俪��ƻ��ܷ�˳��������ӯ�������ܷ�����������δ֪����

�������ڼ���Ͷ�뷽�棬����2008�����ң��ǰͿ˱�������Լ���Ͷ����������Ч����ҵ����ҪΪ������ȥ�ŵ�ʹ�õİ��Զ����Ȼ�ȫ������Ϊȫ�Զ����Ȼ������������˿�������Ч�ʣ��Լ��Կ���ʦ�ļ���������Ա��ֻ��Ҫ����ѵ���ܹ��ϸڣ���������ѵ�ɱ���

������������ĺô����ڱ�����ߣ�����Ʒ�ʵ��ȶ��Եõ���֤��������������ǣ���Ϊ��ĥ���ȣ��ǰͿ˶������ֹ����ȵ��¶ȡ�

��������ҵ��ʿ�������ǰͿ˵Ŀ���Ʒ�ʡ��ڸ�ֻ������“������”����������������Ʒ�ƿ��Ⱥû����Ҳ�����ǰͿ�Ϊ���������ǰͿ˺úȾ��dz��������ߣ����ǰͿ��ѺȾ��Dz�����

�������ٴ�ҵ����Ϊ�������Dz�Ʒ�����Ǽ۸��ǰͿ˶��Ѳ��߱����ơ�

����Ϊ����ʱ���������ǰͿ˻������ֻ�ת�������˲��ٹ���������APP���棬�ǰͿ��й���2018��������“ר����”��2019��������“�ȿ�”���ڽ���9�£����ٴν�����APP��ȫ�������������˸�����ڿ����Ļ��İ�����ݣ������������������Ͼ������鵽�ǰͿ˵Ŀ��ȷ�Χ��

������Ϥ��δ�����꣬�ǰͿ˽�Ͷ��14.6�ڴ���“���ּ�����������”�������µļ������豸��ϵͳƥ�䵽�ŵ�֮�У�������ŵ��Ч�ʡ�

���������ϵIJ��֣������ǰͿ˹�ȥ���й��г��ϵĺ��ľ�����������ͻ��

�����ڹ�ȥʮ���У�̸���ǰͿ˵ĺ������ƣ����Ǹ�������һ������——“�����ռ�”����һ�����ȵļ۸�ȡ������Լ�ᡢ�����ij���˾����֮ͥ��Ŀռ䡣

�������ֿռ�����ƣ�Ŀǰ�ѱ�������

�������⣬�ڹ�Ӧ������棬�ǰͿ˻��ƻ�Ͷ��Լ11��Ԫ��“�ǰͿ˿��ȴ���”�����λ����ɽ��������2023������Ͷ�������������Լ3.3��ƽ�����µ��������ģ������ǰͿ������г�֮�����Ŀ��Ⱥ決������

������������֮��ʹ���ǰͿ����й��������ɱ����˹��ɱ�����ѹ����

�������������ǰͿ˻���̽����Ͷ������Ѱ���µĿ����ԡ�

������������2019��������ǰͿ˾ʹ�����Valor Siren VenturesͶ�ʻ���VSV����Ͷ���˲���ֲ��ʳƷ��˾���漰ֲ���̡�ֲ�����͡������������

������2020��4�£��ǰͿ˱����Ƴ���“������”��Ͳ˵�����������Ϊ������Ʒ��

�������ڵĴ�Ͷҵ���ϣ��ǰͿ������ɼ������һͬ���������ۣ��Ϻ���Ͷ�ʺϻ���ҵ�����ϻ��������ж��CEO��һ���У��㽫�Լ���һ���ֹ�������ת���˸û���

�������ڳ����û����Ŀ�ģ��ǰͿ����ɼ˫����ʾ��“�����������������ۿƼ����������ҵ���������������ǰͿ��й������ֻ����²�����”

������Ϊһ���Ѿ�ӵ��51����ʷ�����ƿ�������Ʒ�ƣ��ǰͿ��ƺ������Լ���ǰ�ص��������ݽӹ졣��ֲ�����“��ͷ”֮��ȴ��δ���г��ϼ���̫���ˮ����

���������ǰͿ˶��ԣ��ĸﲢ��һ�����͡�ֻ����Խ��Խ���ҵ��г�����֮�£������ݲ���“��ϵ”��“����”����ҡ�

������Դ��ȫ���Ƽ� ��/����

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: �ǰͿ�