����Ӫ����ն���ɼ۱���

�����¶������ڽ�����ת�ͺ�ĵ�һ�ݳɼ�����

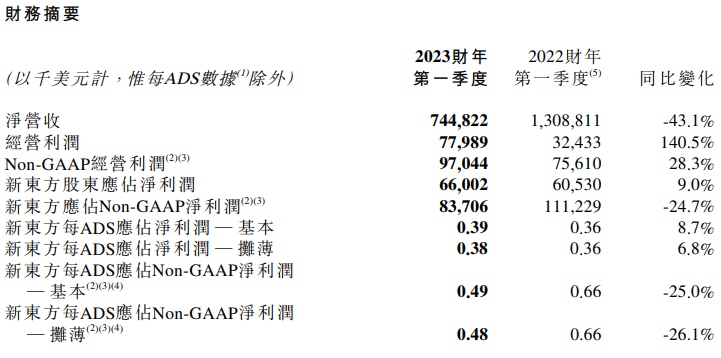

����10��26�գ��¶�������2023�����һ���ȣ�2022��6��1��-8��31�գ��Ʊ���

�����Ʊ����ڣ��¶���Ӫ��7.4����Ԫ��ͬ�ȼ���43.1%���ӽ���ն�ij̶ȡ�Ȼ����Ӫ����ȴ����140.5%��7798.9����Ԫ����Ҫ����Ϊ��ֹK9ѧ�ƿκ�ҵ�������ѧУ��ѧϰ���Ĵ�ȥ��ͬ�ڵ�1556����ٵ���98�䣬ʹ�þ�Ӫ�ɱ�����֧������١�

�������¶���2023����Q1�Ʊ���

����������������ݲƱ��ı����е���ʧ�����������ر���ʡ�Ȼ���ʱ��г�ȴ���䷴Ӧǿ�ҡ����¶����۹ɹɼ�Ϊ����25������ʱ��ֻ��15.86��Ԫ��26�ղƱ��������һ·���ǣ�27�տ��̲��þʹﵽ21��Ԫ���Ƿ���30%��

�������ͬʱ���¶������ɹɼ۴�21.06��Ԫ����32%��27.9��Ԫ���¶������߸۹ɹɼ۴�34.15��Ԫ����25%��42.65��Ԫ��������ʷ�¸ߡ�

�����ʱ��г����¶������ձ鿴�ã�һ��������Ϊ����ֳ���ǿ������Ժ�ӯ����������һ�������Ƕ�����ѡ�Ļ��ȸ�����Ͷ���˳�������ġ�

�������ڶ�����ѡ��ֱ��ҵ�������ӹ�˾“�¶�������”������ڲƱ��в�δ�����ἰ��ֻ���¶���CEO�ܳɸ��ᵽ��“ͬ�����˹�����ǣ��¶�������������ũ��Ʒ��������Ʒ����Ϊ��ɫ���µ���ƽ̨��������ѡ�����䶩�������û�������������������������”��

�����ڲƱ�������ĵ绰�����ϣ��¶����Ĺ�����ŶԶ�����ѡ��ת�ͳɹ������˿�����

�������ȣ��������й���������ʩ�ij����������Ĺذ���֧�֡�������ʮ��ķ�չ���ҹ���ũҵ������ʩ����ҵ������ʩ������֧����5G����ȣ��Ѿ���չ�÷dz����죬��Ϊ������ѡ��ת��̽���ṩ�����õĻ����ͻ��ᡣ

������Σ��¶���29����۵�Ʒ�ƻ������ö�����ѡ��ʡ�˴���Ʒ�ƺ��г�Ͷ�ŷ��ã����Խ��������Դ���ں������������������¶���������Ϊ���й�˾���нϺõ���ҵ�Ļ���ӵ����ʽ�����ͳ����ȶ����˲ż�����ʽ�����������������������˲ţ���Ϊ������ѡ�ij�����չ�ṩ���˲�֧�š�

�������⣬�¶�����ʾδ���Ķ�����ѡ�����Ӵ��ũҵ��Ӧ����Ͷ�����ȣ�Ŀǰ�Ѿ�����ʮ���ũ��Ʒ��ͷ��ҵ������

������ǰ��“�����¼�”�������˹�������߶���ũ��Ʒ���ۺ���ũ�����飬����ũɩ��“����”�����ö�����ѡ������“����”���ɡ������ѡ�����Ӵ��ũ��ƷԴͷ��Ͷ�����ȣ�Ҳ��Ϊ�˸��õ�ʵ������������ֵ��

�����¶�������ʾ���ڹ�ȥ�ļ����£�������ѡ�Ͷ��������ĺ�����ϵҲ�ڼ��˫�������Ʒ�Ƶ��Ը߶����ϣ�δ��˫���������������ϵ��

����֮���Ի�ǿ����һ�㣬��������Ϊ��ǰ������ѡ�Ƴ�����APP������������ȥ�Ա�ֱ���ȣ�����绳�ɶ�����ѡ�붶���Ĺ�ϵ�����Ѻۡ��˴�Ҳ���������Ӧ��������ɡ�

�������¶����������һ����������������“������̸”�Ӷ࣬��û��������г�������Ϣ��Ȼ��������ˣ�Ͷ�����ǻ���ʮ�����ˣ������¶�����ǰ�����ⱳ���ԭ�����¶����IJƱ�“��������”��

����������ѡ�����¶�������Ť��Ϊӯ

������Ȼ�¶������ߵIJƱ���δ�����������������г������¶�����ҵ�����㶫����ѡ�ı��֡�

�������¶������µIJƱ����һ��“�ǿع�Ȩ��Ӧռ����”ʵ����Ť��Ϊӯ����һ������ﵽ1857.9����Ԫ��Լ�������1.3��Ԫ��

�������¶���2023����Q1�Ʊ���

�������¶�����ǰ�걨��ʾ���¶������ӹ�˾�У�ֻ�ж��¶������ߵijֹɱ���Ϊ55.86%������“�����ɶ�Ȩ��”���Դ˹��㣬�ü����¶������ߵľ�����ԼΪ�����3.02��Ԫ��

����Ҫ֪������������5��31�գ��¶�������2022�������Ӫ��Ҳ����8.99��Ԫ����ң����������Ϊ��ֵ��������ѡ�����¶������ߵİ����ɼ�һ�ߡ�

���������϶�����ѡ��GMV���ݣ�����6-8�£�������ѡ�����۶�22.49��Ԫ����ô�¶���������һ���ȵľ������ܴﵽ13.4%���ҡ���Ȼ���¶������ߵ���Ӫ����϶��������ж�����ѡ�����������ѵ��ҵ������ѡ��GMVҲ������ȫ��Ӫ�գ����л��в����˻��ͷ���Ӫ��Ʒ��

������Ȼ“13.4%”������ֲ��Ǻܿɿ�����Ҳ�������ʱ��г��˷����������ȯ�̶���ʾ��������ݲƱ��������¶������ߵĻ�����ҵ���Ѿ�ȷ������ͳ����ҵ�����ֽ���+ֱ�����������������¶���CFO��־�Ը���Ԥ�ƣ��¶���������2023����ʵ��ȫ��ӯ����

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ֱ������