ЁЁЁЁГлГвжаЙњПЇЗШвЕ23ФъЕФаЧАЭПЫЃЌе§дкзпЯТЩёЬГЃП

ЁЁЁЁНќШеЃЌаЧАЭПЫЙЋВМСЫЕкЖўМОЖШВЦБЈЃЌжаЙњЪаГЁгЊЪеНі5.4вкУРдЊЃЌЭЌБШЯТЛЌ40%вдЩЯЃЛЭЌЕъЯњЪлЖюЭЌБШЯТЛЌ44%ЃЌвбСЌајШ§ИіМОЖШЯТЛЌЁЃ

ЁЁЁЁВЛНіШчДЫЃЌОРњСЫ“Ч§ИЯУёОЏ”ЁЂ“Й§ЦкЪГВФ”ЁЂ“еЧМл”ЕШЗчВЈКѓЃЌвпЧщЯТЕФаЧАЭПЫПЊЪМЪЇШЅАзСьУЧЃКЦфЛюдОгУЛЇвВДг400ЭђНЕЕНСЫШчНёЕФ200ЭђЃЌећЬхЪ§СПНќКѕбќеЖЃЁ

ЁЁЁЁЖјСэвЛБпЃЌШ№авПЇЗШЕкЖўМОЖШгЊЪедМ4.932вкУРдЊЃЌЭЌБШдіГЄ72%ЃЌ7195МвУХЕъЕФЪ§СПвВдчвбГЌЙ§аЧАЭПЫЃЁЮоЪ§БОЭСПЇЗШКѓЦ№жЎаудкЮЇЙЅВЂИЯГЌаЧАЭПЫ……

ЁЁЁЁаЧАЭПЫГчЩаЕФ“ЕкШ§ПеМф”ЪЇаЇЃЌЦНМлИеашЕФШ№авУЧе§дксШЦ№ЃЌжаЙњПЇЗШвЕЕФзЊелЕувЊРДСЫЃП

ЁЁЁЁгЊЪеБЉЕј40%ЃЌаЧАЭПЫдкжаЙњдт“ЛЌЬњТЌ”ЃП

ЁЁЁЁдк8дТ2ШеЃЌаЧАЭПЫЙЋВМСЫЕкШ§ВЦМОЕФВЦБЈЃЌгЊЪедіГЄ9%ЃЌДяЕН81.5вкУРдЊЃЌОЛРћШѓЮЊ9.129вкУРдЊЃЌЛЗБШЯТЛЌ20.9%ЁЃ

ЁЁЁЁОЁЙмдйДЮЛиЙщЕФ“аЧАЭПЫжЎИИ”ЪцЖћДФЪЎЗжжиЪгжаЙњЪаГЁЃЌВЂШЯЮЊ“аЧАЭПЫдкжаЙњЕФвЕЮёзюжеНЋГЌЙ§УРЙњ”ЃЌЕЋжаЙњЪаГЁЕФГЩМЈЕЅВЛдѕУДКУПДЁЃ

ЁЁЁЁ1ЁЂдкжаЙњга5761МвУХЕъЃЌЭЌЕъЯњЪлЯТНЕ44%

ЁЁЁЁаЧАЭПЫФПЧАдкШЋЧђгЕга 34948 МвУХЕъЃЌЦфжа51%ЮЊздгЊЃЌ49%ЮЊЬиаэОгЊЕъЁЃЦфжаУРЙњ15650 МвУХЕъЃЌжаЙњ5761МвЃЌжаУРУХЕъЪ§СПеМШЋЧђЪ§СПЕФ61%ЁЃ

ЁЁЁЁЕЋзїЮЊаЧАЭПЫЕкЖўДѓЪаГЁЕФжаЙњЪЇбЊбЯжиЁЃ

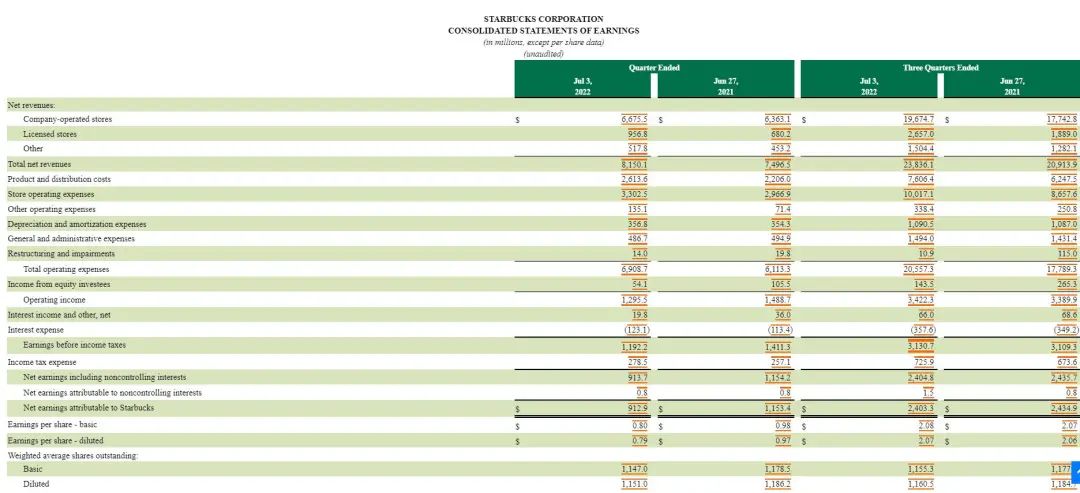

ЁЁЁЁНижС2022Фъ7дТ3ШеЃЌаЧАЭПЫжаЙњЪаГЁгЊЪеНі5.4вкУРдЊЃЈдМ36.5вкдЊШЫУёБвЃЉЃЌЭЌБШЯТЛЌ40%вдЩЯЃЛЯњЪлЪеШыЭЌЕъЭЌБШЯТЛЌ44%ЃЌЦфжаНЛвзСПЭЌБШЯТЛЌСЫ43%ЃЌПЭЕЅМлвВЯТЛЌСЫ1%ЁЃ

ЁЁЁЁЪТЪЕЩЯЃЌаЧАЭПЫвбОСЌајШ§ИіМОЖШЯТЛЌСЫЁЃ

ЁЁЁЁЕквЛВЦМОЯдЪОЃЌаЧАЭПЫдкжаЙњЪаГЁЭЌЕъЕФЯњЪлЖюЭЌБШЯТНЕСЫ14%ЃЌПЭЕЅМлвВЯТНЕСЫ9%ЃЌЭЌЕъЕФЯњЪлЖювВЯТЛЌСЫ6%ЃЛЕкЖўВЦМОЯдЪОЃЌаЧАЭПЫдкжаЙњЪаГЁЕФЭЌЕъНЛвзСПЯТНЕСЫ20%ЃЌЦНОљПЭЕЅМлвВЯТНЕСЫ4%ЃЌЭЌЕъЯњЪлЖювВЯТНЕСЫ23%ЁЃ

ЁЁЁЁЦфЪЕЃЌДг2017ФъПЊЪМЃЌаЧАЭПЫЕФгЊЪеОЭвбОДІдкЮЎЫѕзДЬЌЃЌЕНСЫ2018ФъЕкЖўМОЖШЃЌИќКБМћЕиГіЯжСЫжаЙњЪаГЁвЕМЈЕФЪзЖШЯТЛЌЃЌДђЦЦСЫСЌај9ФъвЕМЈе§діГЄЕФЩёЛАЁЃ

ЁЁЁЁ2ЁЂвпЧщжиДДЃЌШ§ЗжжЎвЛЕФУХЕъБеЕъЛђжЛгаЭтТє

ЁЁЁЁЮЊЪВУДЯТЛЌетУДбЯжиЃП

ЁЁЁЁаЧАЭПЫЪзЯЏжДааЙйЪцЖћДФНтЪЭЃК“етжївЊЙщвђгкжаЙњгыCOVID-19ЃЈаТЙквпЧщЃЉЯрЙиЕФЯожЦЃЌвдМАРДзджаЙњЕФЭтБвЛЛЫугАЯьЁЃ”

ЁЁЁЁВЦБЈЯдЪОЃЌДг2021ФъЕкШ§ВЦМОЦ№ЃЌдкжаЙњЪаГЁаЧАЭПЫдМШ§ЗжжЎвЛЕФУХЕъНіЬсЙЉзЈаЧЫЭКЭЗШПьвЕЮёЁЃЭЌЪБЛуТЪвђЫивВдкгЊЪеЗНУцдьГЩСЫ2%ВЛРћгАЯьЁЃ

ЁЁЁЁ“ЩЯКЃЪЧЮвУЧзюДѓЕФЪаГЁЃЌгЕгаГЌЙ§940МвУХЕъЃЌБОМОЖШдМгаШ§ЗжжЎЖўЕФЪБМфЖМДІдкЗтПижаЁЃЖјдкББОЉЃЌЮвУЧга150МвЃЈдМШ§ЗжжЎвЛЕФЕБЕиУХЕъЪ§еМБШЃЉУХЕъЙиБеСЫНќСљжмЁЃ”аЧАЭПЫжаЙњЖЪТГЄЭѕОВчјЫЕЁЃ

ЁЁЁЁаЧАЭПЫЪзЯЏВЦЮёЙйБэЪОЃЌдЄМЦЕкЫФВЦМОЕФРћШѓЖюКЭРћШѓТЪЛЙНЋЕЭгкЕкШ§ВЦМОЁЃ

ЁЁЁЁ3ЁЂгУ“еЧМл”ЕжЯћБЖдіЕФШЫЙЄЁЂЪГВФГЩБОЃЌЛюдОгУЛЇбќеЖ

ЁЁЁЁГ§СЫвпЧщЃЌаЧАЭПЫЛЙБэЪОЭЈеЭбЙСІЯТдВФСЯГЩБОЃЌвдМАдБЙЄЙЄзЪЁЂХрбЕГЩБОЕФдіМгЭЯРлСЫБОВЦМОЕФУХЕъРћШѓЁЃ

ЁЁЁЁвЛЗНУцЃЌПЇЗШЖЙГЩБО“ЪЇПиьЩ§”ЁЃ2021ФъЃЌЪмАЭЮїджКІКЭКЃдЫМлИёИпЦѓЕШвђЫигАЯьЃЌПЇЗШЖЙе§дкНјШыЖўЪЎФъвЛгіЕФ“ЙЉИјВЛзу”жмЦкЁЃвдИпЦЗжЪАЂРБШПЈПЇЗШЖЙЮЊР§ЃЌШЋЧђДЂСПвбОДІгк2000вдРДзюЕЭЫЎЦНЃЌМлИёеЧЕН10ФъаТИпЁЃ

ЁЁЁЁСэвЛЗНУцЃЌИј4ЭђдБЙЄеЧЕН14аНЁЃвпЧщгАЯьЯТЃЌаЧАЭПЫВПЗжУХЕъГіЯж“дБЙЄШБПк”ЃЌсШЦ№ЕФПЇЗШаТЪЦСІвВдкВЛвХгрСІЭкНЧЁЃЮЊСЫСєзЁШЫВХЃЌаЧАЭПЫШЅФъ10дТЃЌЪзДЮИјжаЙњУХЕъдБЙЄЦЅХфСЫ14аНЃЌНќ4ЭђУћШЋжАдБЙЄМЏЬхеЧаНЁЃ

ЁЁЁЁЮЊСЫЕжЯћетБЖдіЕФШЫСІКЭдСЯГЩБОЃЌеЧМлЪЧаЧАЭПЫЕФЖдВпЁЃ

ЁЁЁЁНёФъФъГѕЪБЕФЖЬЖЬ4ИідТФкЬсМл2ДЮЃЌЕЅЦЗЗзЗзеЧСЫвЛСНдЊЁЃДЫЧАаЧАЭПЫCEOПЮФ·дМКВбЗЛЙБэЪОЃК“аЧАЭПЫдЄМЦЮДРДМИИідТНЋМЬајеЧМлЃЌвдгІЖдЭЈЛѕХђеЭКЭгывпЧщЯрЙиЕФРЭЖЏСІЪаГЁЮЪЬтЫљДјРДЕФРћШѓМЗбЙЁЃ”

ЁЁЁЁАбГЩБОзЊМоЕНCЖЫЃЌзюжБНгЕФгАЯьПЩФмОЭЪЧЦфЛюдОгУЛЇДг400ЭђНЕЕНШчНёЕФ200ЭђЃЌећЬхЪ§СПНќКѕбќеЖЁЃ

ЁЁЁЁШ№авБЉеЧ72%ЃЌЧРЖсжаЙњПЇЗШЕквЛБІзљЃП

ЁЁЁЁаЧАЭПЫжаЙњВвЕЃЌЕЋОРњСЫ“дьМйЗчВЈ”КЭ“ИпВуДѓЛЛбЊ”ЕФШ№авЃЌШДДђСЫвЛГЁЦЏССЕФЗЩэеЬЁЃ

ЁЁЁЁ1ЁЂПЊГі7195МвУХЕъЃЌгЊЪе33вкдЊЃЌздгЊУХЕъСЌајгЏРћ

ЁЁЁЁ8дТ8ШеЃЌШ№авЙЋВМСЫ2022ФъЕкЖўМОЖШВЦБЈЃЌЦфгЊвЕЪеШыЭЌБШдіГЄ72.4%жС4.932вкУРдЊЃЈдМ32.987вкдЊШЫУёБвЃЉЃЌНіБШаЧАЭПЫЩй3вкЖрдЊЁЃ

ЁЁЁЁЧввдУРЙњЛсМЦзМдђЃЈGAAPЃЉЯТЃЌШ№авгЊвЕРћШѓЕкЖўМОЖШЮЊ2.416вкдЊЃЌРћШѓТЪГЌЙ§7.3%ЃЌдЖИпгкШЅФъЭЌЦкЕФ9200ЭђдЊЁЃ

ЁЁЁЁгШЦфЪЧздгЊУХЕъвбОСЌајгЏРћЃЌЦфздгЊУХЕъЕкЖўМОЖШРћШѓЮЊ7.122вкдЊШЫУёБвЃЌздгЊУХЕъЭЌЕъЯњЪлдіГЄТЪЮЊ41.2%ЃЈаЧАЭПЫЯТНЕ44%ЃЉЃЌРћШѓТЪЮЊ30.6%ЃЌБШШЅФъЭЌЦкРћШѓдіГЄГЌЙ§101.64%ЁЃ

ЁЁЁЁдкУХЕъРЉеХЩЯЃЌШ№авЯТГСЕФОіаФвЛШчДгЧАЃЌЕкЖўМОЖШаТдіЕъУц615МвЃЌЙВЭиеЙСЫ14ИіаТЯТГСГЧЪаЁЃ

ЁЁЁЁШ№авЖЪТГЄЭИТЖЃЌвјДЈЁЂЮїФўЕШаТдіжБгЊГЧЪаЕФаТПЊУХЕъвЕМЈБэЯжЗЧГЃЧПОЂЁЃ

ЁЁЁЁФПЧАШ№авга7195МвУХЕъЃЌЦфжаЃЌ4968МвЮЊздгЊУХЕъЃЌ2227МвЮЊКЯзїУХЕъЁЃзмУХЕъЪ§дЖГЌаЧАЭПЫЕФ5761МвЁЃ

ЁЁЁЁ2ЁЂЩњвЌФУЬњ“СЂЙІ”ЃЌ3ИідТТєГі2400ЭђБЃЌЪеШы4вкдЊ

ЁЁЁЁЕБШЛЃЌвпЧщЖдШ№аввВгаНЯДѓГхЛїЁЃ

ЁЁЁЁЕкЖўМОЖШжаЃЌШ№авПЇЗШдкШЋЙњЦНОљУПЬьдМ 670 МвУХЕъСйЪБЙиБеЃЛ4жС5дТЃЌШЋЙњУПЬьЦНОљСйЪББеЕъЪ§СПдМ900МвЁЃ

ЁЁЁЁЕЋЯрБШгкаЧАЭПЫвРРЕУХЕъЬУЪГЃЌШ№авжївЊвдУХЕъздЬсЮЊжїЃЌЪмвпЧщЕФгАЯьНЯаЁЁЃ

ЁЁЁЁЙљНївЛдкЕчЛАЛсЩЯНЋвЕМЈдіГЄЕФдвђЙщНсЮЊЃКГжајЭЦГіБЌПюВњЦЗЁЂУХЕъГжајИпЫйРЉеХвдМАНЛвзПЭЛЇЮШВНЬсЩ§ЁЃ

ЁЁЁЁЦфжаЃЌШ№авДђгЎЗЩэеЬРыВЛПЊЩњвЌФУЬњЕФ“СІЭьПёРН”ЃЌВЦБЈЯдЪОЃЌШ№авБОМОЖШЙВЭЦГі34ПюаТЦЗЃЌЦфжаБЌПювЌдЦФУЬњQ2ЯњСПДяЕН2400ЭђБЃЌЙБЯзСЫ4вкдЊЪеШыЃЌеМзмгЊЪеЕФдМ12%ЁЃ

ЁЁЁЁ3ЁЂдТОљНЛвзПЭЛЇдіЕН2070ЭђЃЌТХТХЦЦШІЗ§ЛёФъЧсШЫ

ЁЁЁЁжЕЕУЙизЂЕФЪЧЃЌгыаЧАЭПЫЕФЛюдОгУЛЇЪ§СПбќеЖВЛЭЌЃЌШ№авдквЛВНВНЧРЖсФъЧсШЫЁЃ

ЁЁЁЁЕкЖўМОЖШШ№авдТОљНЛвзПЭЛЇЪ§ЯрБШШЅФъЭЌЦкдіГЄ68.6%ЃЌДяЕН2070ЭђЃЌЭЌБШдіГЄ68.6%ЃЛЭЌЦкЃЌЛёЕУГЌ1000ЭђаТПЭЛЇЃЌДДМОЖШРњЪЗаТИпЁЃЦфЙЋжкКХЗлЫПЯжвбГЌШ§ЧЇЭђЃЌЫНгђгУЛЇГЌ2800ЭђЁЃ

ЁЁЁЁСэЭтЃЌОнЕквЛВЦОзюаТЕїВщНсЙћЃЌдкЙњФквЛЯпГЧЪаКЭЖўЯпГЧЪа18-24ЫъПЇЗШЯћЗбепЕФеМБШжаЃЌШ№авЖМДяЕНСЫ25%вдЩЯЃЌЖјаЧАЭПЫЕФетСНЯюеМБШЮЊ12.04%КЭ15.72%ЁЃ

ЁЁЁЁЗ§ЛёФъЧсШЫЕФЧрэљРыВЛПЊШ№авЕФ“ЛсЭц”ЃЌНќСНФъРДЃЌШ№авЕФгЊЯњТХТХЦЦШІЃК

ЁЁЁЁДгЬсЧА“бКБІ”ЙШАЎСшЕБДњбдШЫЃЌИњзХББОЉЖЌАТЛсЙШАЎСш“вЛЬјГЩУћ”Ш№аввВЩЯСЫШШЫбЃЛЕННёФъгжКЭ“вЌЪїГЩСЂ34ФъРДЪзДЮСЊУћ”ЃЌзЌзуСЫрхЭЗЃЛдйЕНИеЙ§ШЅЕФЦпЯІЃЌШ№авОЭКЭжјУћIPБЏЩЫЭмСЊУћЃЌДђСЫвЛАб“ЙТЙб”ЕФаГвєСЊУћХЦЃЌЛ№БщШЋЭј……

ЁЁЁЁ“ЕУФъЧсШЫепЕУЬьЯТ”ЃЌШ№авзЗЩЯаЧАЭПЫжаЙњжЛгавЛВНжЎвЃЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: БОЭСПЇЗШ