����˭�ڱ�ؿ���

����˭���DZ�лĻ��

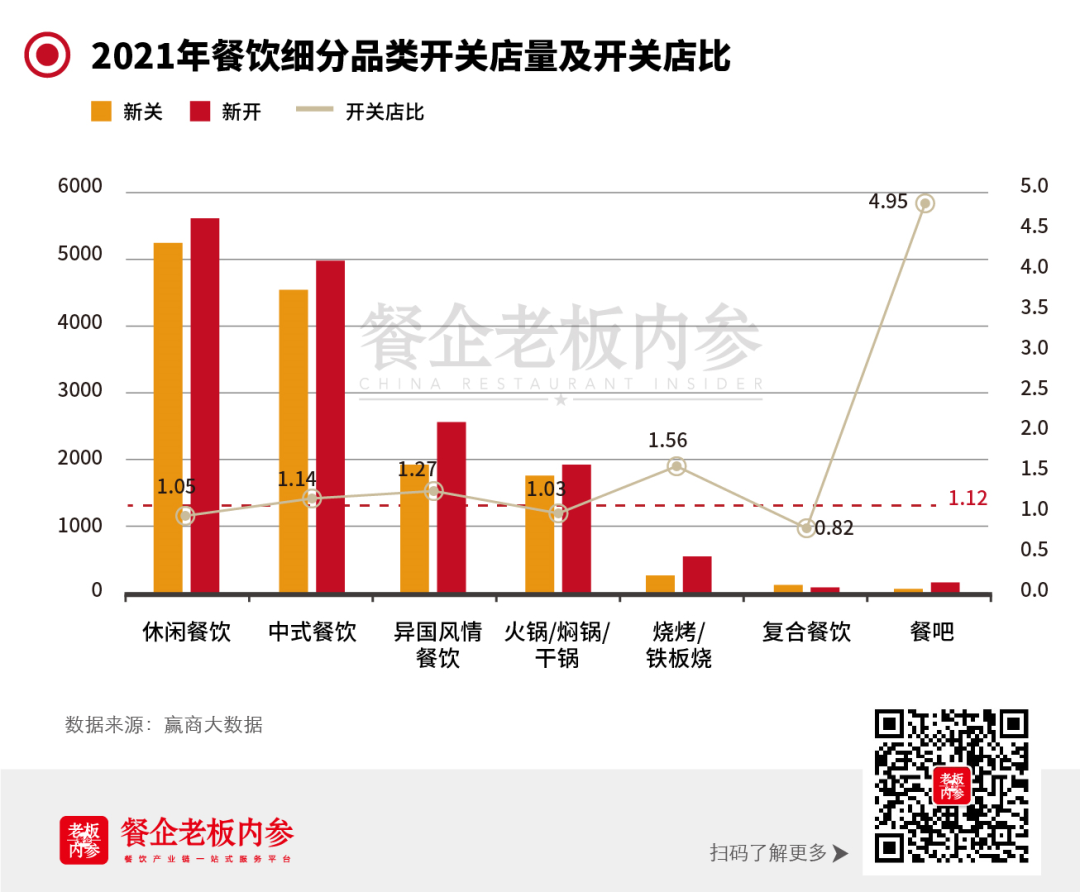

���������¿�ͷ���������ռ�һ��������ص�ȡ�

�������ص��ֱ�۵���ʾ��Ʒ�Ƶ��������������1�����ţ�С��1������������1����չ��ƽ��

����2020�ϰ��꣬����ҵ����������ش�������忪�ص���轵��0.73��������2021�꣬����ҵ���£����忪�ص��1.12������С�����ţ������ϸ��Ʒ���ֵ������1��

����ֵ�ù�ע���ǣ���“������”��Ӱ���£����ص�ȴﵽ4.95����Ϊ“��������”��

������ϸ��Ʒ���У������������������ص��1.66��������ﵽ2.1����������“����”���ٸ��ƣ��պ���������Ҳ������Ϊ1.4��

����ͬʱ���ڲξ�Ҳ���ּ���ҵ̬�����ݸ���“��į”��

������Ʒ�Ŀ��ص����0.55������һ��Ʒ��ȫ��δ�����µ꣬ƣ̬���ԣ�����0.98��Զ������������������ҵ̬��1.27�����յ�϶��Ʒ����Ҫ�ֲ��ں�������������ʳ��ϸ��Ʒ�ࣻ����������ȵ�����㣬���忪���0.84�����������в�ҵ̬1.14��������Ʒ��δ���µꡣ��������������ʾ��2020�������Ʒ�൹���ŵ�����11299�ң�Զ�����¿��ŵ�����

��������“���˰�”��

������Ʒ�����͡������ƣ̬����

������Ʒ�������Լ�

����������ʾ��2021�꣬����������ƷƷ��ȫ��δ���µꡣ

��������â����ˮ�Ⱥӵ������Ʒ���ֺ�����ɽ��2021��11���˳����“��Ӫ”�������ص������ɽ�ڴ�½��ʣ66���ŵ꣬��ɢ�ڸ��ء�

����������Ʒ���Ų����ˡ�������1�꿪��90�ҵ꣬2019��Ʒ�Ƴ�Ҫ�������꣬2020���Ŀ��Ϊ1��50�ҵ꣬2021�꣬Ʒ�ƹ�����12���ŵꡣ2020��2�¿�ʼ�����Ǹ�����ص�ʱ�ڡ�

�����������ŵ�һ�ȳ���800�ң�2019�꣬Ʒ�ƿ�ʼ��������յ����֡�2021�꣬�����ɾ��ص�����20�ң�����Ʒ�ƹ���732���ŵꡣ

�������ͣ����˺���

�������������ŵ���������Ʒ�У��������Ϻ��ȵ��Ǹ���

����2021�����͵Ŀ��ص��Ϊ0.98����Ȼ�������Ͽ����������ò������ԣ�����ʵ���ϼ������˽�20������ʹ�Ʒ�ƶ���2021�껭�¾�š�

����ͷ��Ʒ����Ԫ����20�����յ���֮�������Ʋ���1999�������й����Ӵ�������Ů�ʡ�̩���ʺ���������֪����ʿ����������������ͣҵ����֮���ڵ���������Ҳû����������������ͣҵ��

������һ��رյ������ŵ���Ҫ�Ǻ�������������ʳ����Ʒ�࣬����ζ��������������Լ������˹�صȴ�ǰ����������Ʒ�ƾ��ص�������5�ҡ�

���������ھ۹���½����й��г�������Ʒ��Ҳû�������ˮ�����ų�“��������˹��”��Shake Shake��Ӫҵʱ�Ŷ�7Сʱ�����ڱ�“5���Ӹ㶨”������֪��ը��Ʒ��Popoyes2019����й��г�ʱ����Ҫ��1500���ŵ꣬2����ȥ�ˣ�PopoyesҲֻ��3���ŵ꣬���һ�û���߳��Ϻ���

��������㣺������Ʒ��δ���µ�

�����̳���“����”�У�����ǰЩ��ȫ����ʢ������㣬������ʾ����������忪�ص��Ϊ0.84��������Ʒ��δ���µꡣ

�������⣬��ȫ�������������������ز�����ҵ�����������»������۲�������ʾ��2020�������������ز�����ҵ��3104�ң���2021��ֻ��2784�ҡ�

�������ص������ط�ӳ�������糱������ݡ�С�ƹݡ�Ԥ�Ʋˡ�����ʽ���ij˷���𣬱�����Ʒ��������Сȷ�Ҳ��������������ľ���ʧȥ���������Ĵ���������ƿ����

������DZ���ɵ�“������”

������ЩƷ�ྭ����ɶ��

����һλ�̳����������˸����ڲξ����̳�ϣ������Ʒ����ǿ��Ʒ�Ƹ��̳�������������ϲ�衢�ǰͿ�һ����̳�����“���”�����⣬�̳�Ҳϣ����������“�Լ���ϲ�衢�ǰͿ�”�����ԣ�������ʱ���̳��������俴��������“��DZ����СƷ��”��

������Ʒ�����͡�����㶼�����̳��������ε�“������”����DZ���ɵ�“������”����ЩƷ�ྭ����ʲô��

�������糱��ȥ��Ʒ���ϻ�

��������Ʒ����֣�Ϊ�����г������µ������뻰�⣬һЩ��ǰ������Ʒ��û�д�����µ��ȵ㣬Ʒ���ϻ����˿�ע����ת�ƣ�Ʒ����ȶ���Ȼ�½���

��������Ʒ������ʳ�����ȵ�

���������£�ͨ�������Ӵ�Ʒ�ƵĹ˿ͱ������ӡ��������Ʒ���������������֣����߳���Ч������ѵĹ������齫�����굽Ʒ�Ƽ�Ʒ���ϣ�����Ʒ�ơ�

�����������״ͻ���Ļ����У���ǰռ�ݸ۵ضΡ���Ӫ�ɱ��ߵ�Ʒ��������Խ�������������������Ͱ뾶�����ܴ��µ���Ƴ��ʺ������IJ�Ʒ����װ������������ʳ�Ĺ˿ͣ��ŵ�����άϵ��

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ����